来源:国元期货研究 展望后市我们认为,当前甲醇(2476, 10.00, 0.41%)市场受制于装置重启量多于检修量,开工率小幅上涨。叠加前期检修的装置陆续重启,后期国内产量存在上涨的预期。而且本周预期到港口货船量增加,因此后期国内甲醇库存量存在走高的预期。而下游需求暂未有较大的驱动,因此短期甲醇市场将呈现供给端持续上涨需求端偏弱的局面。考虑到近期天气逐渐降温,成本端价格或将加大波动。因此在基本面暂未有较大的改善预期下,后期成本端变化将主导短期市场走势,关注成本端变动对其影响。 一、行情回顾

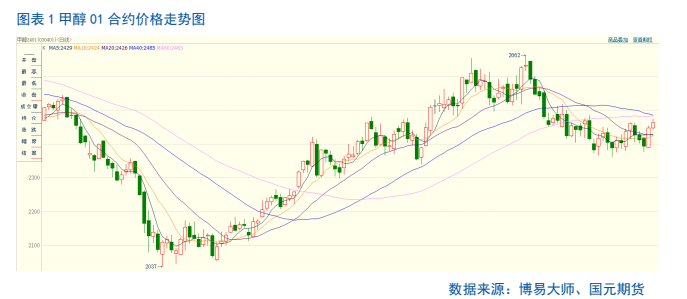

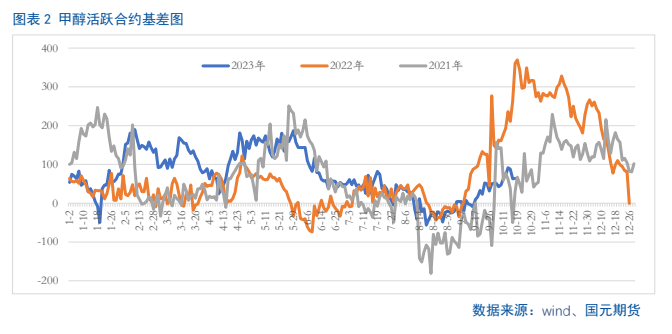

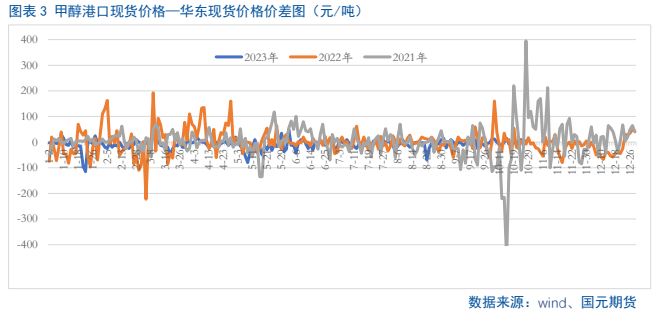

上周甲醇主力合约价格走势符合预期,围绕2370-2480区维持宽幅震荡。受制于天气因素影响,尽管上周进口甲醇到港量不及预期,港口去库,但是国内产能利用率小幅增加,产量呈现明显抬升,导致国内供给端压力走高。但是需求下滑,多空影响下价格维持宽幅震荡。步入本周,2401合约价格高开高走,市场有进一步试探上方60日均线压力的预期,继续关注是否能有效上破,若不能有效上破,继续在60日均线之下宽幅震荡。当前基差处于近三年同期偏低,按照季节性来看,后期基差有望持续走阔,存在上涨的预期。从港口和华东现货价差来看,截至11月3日,两者的价差在5元/吨,略有贴水,但是基本上接近于0,套利空间较小。

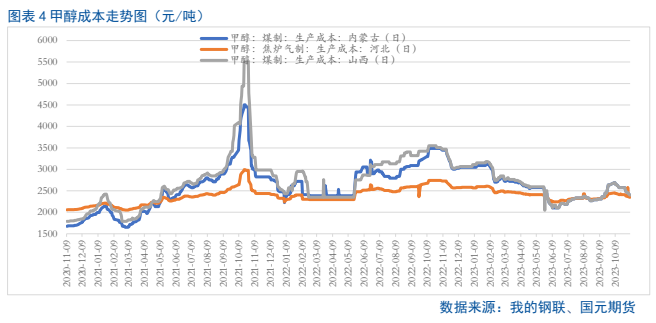

二、基本面分析 2.1 短期成本端支撑略有改善 从成本端来看,煤炭作为甲醇的主要生产原料,价格走势对甲醇市场的影响较为显著。四季度是煤炭企业保供完成全年目标任务的关键时期,据隆众资讯调研,全国462家矿山当前的开工率为95.5%,周环比上涨0.4个百分点,样本库存148.1万吨,较上周增加7.7万吨。 当前沿海煤炭供应稳定恢复,库存远超常年水平。大秦线秋季检修结束后,日运量稳步运行于128万吨,货源集港显著增加。截至11月1日,环渤海港口库存合计达2758.9万吨,月环比增加469.3万吨,同比增加985.6万吨,库存远超常年水平,使得煤炭价格下降带来的成本降低,煤质甲醇企业利润稍有回暖。但是步入到11月份,尤其是本周受强冷空气的影响,各地气温先后出现下降,市场情绪也稍有修复,华北地区煤厂、贸易商对后市有较好预期。不过目前终端还未大面积释放需求,仍有部分煤厂持谨慎态度,后续需随时关注下游需求的变化情况。因此短期来看,对下游甲醇的成本支撑仍在,但是幅度有限。 从天然气制甲醇来看,当前在成本线附近徘徊。目前巴以冲突升级暂时缓和了欧洲市场对能源安全的担忧,TTF定价逐渐向基本面回归。尽管欧洲库存近乎打满,亚洲地区需求平平,需求逐渐减少,但北美地区天气存在降温预期,取暖与发电需求潜在增加,市场炒作心理较强。而且东北亚地区供暖季陆续开启,市场LNG需求增加,带动价格走高。因此,后续天气变化将主导价格整体走势。 综合来看,短期煤制甲醇以及天然气制甲醇成本端支撑较前期略有改善,关注后期成本端变化。

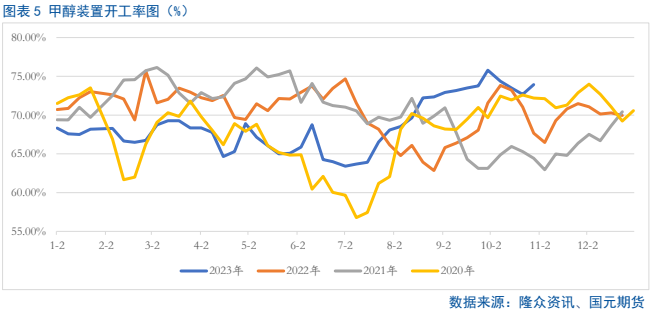

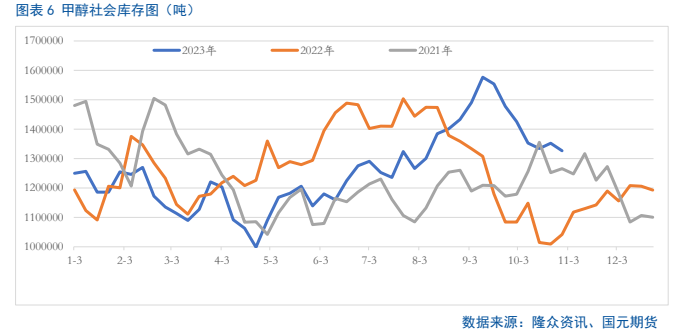

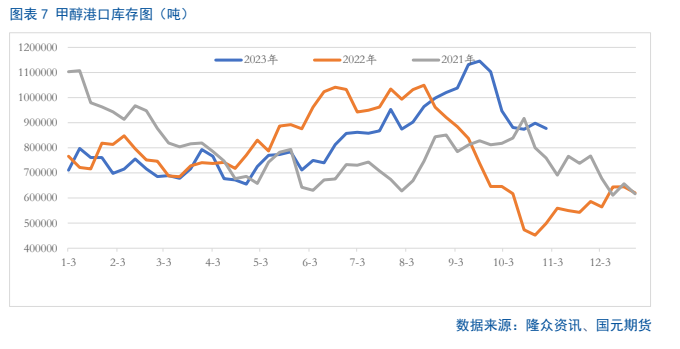

2.2 后期供给量呈现上涨趋势 供应方面,近期甲醇整体恢复装置的产量大于检修量,导致近期装置开工率上涨。据统计,截至11月2日,国内甲醇装置产能利用率82.5%,环比上涨3.22个百分点。甲醇周产量达到174.11万吨,较前一周增加5.42万吨,环比上涨3.21%。反观港口库存,因到船速度不及预期,导致港口库存下滑。截至上周四,港口总库存量87.68万吨,较前一周下跌2.14万吨,周环比下跌2.38%,因此在港口库存下滑的背景下,整体库存走低。不过从国内装置来看,榆林兖矿60万吨/年装置、贵州天福20万吨/年装置、云南曲煤20万吨/年装置、泸西大为10万吨/年装置陆续重启,预计下周内地供应继续增加。而且市场预期11月8日,港口主流区域进口船货到港量预估为35.62万吨附近。因此综合来看,短期国内市场供给量将有所抬升,压力逐渐增加。

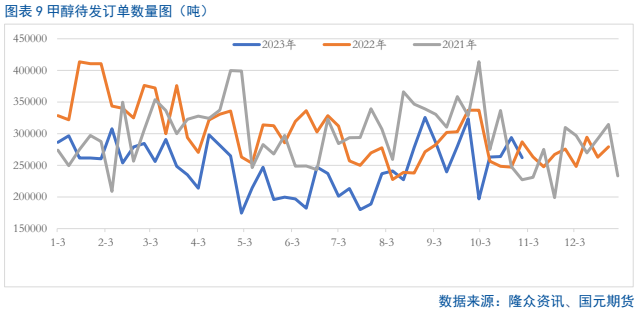

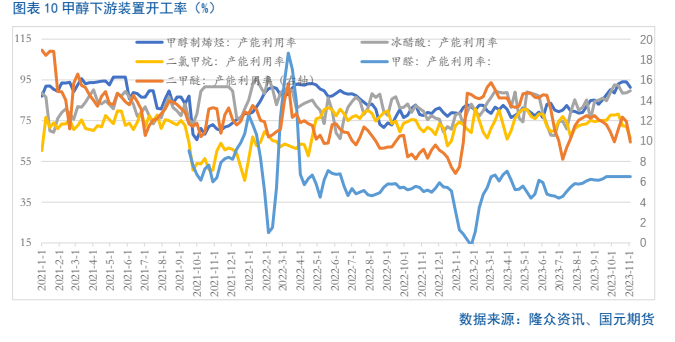

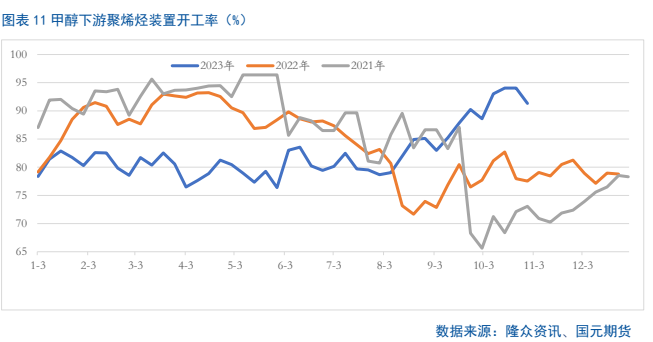

2.3 聚烯烃薄膜备货已进入尾声 对上游甲醇支撑力度下滑 近期甲醇下游装置开工率回升不及预期,综合开工率有明显下滑,对上游存在一定的负反馈,导致甲醇代发订单数量下滑。分板块来看,占比最大的聚烯烃近期装置开工率略有下滑。据统计,截至11月2日,聚烯烃装置负荷在91.33%,周环比下跌1.63个百分点,主要是下游包装膜膜备货已接近尾声,对上游的需求支撑有限。从传统下游来看,除去下游甲醛的周开工率上涨外,冰醋酸、二甲醚和二氯甲烷开工呈现下滑,对上游原料甲醇存在一定的负反馈。 从后期来看,电商购物节备货已基本完成,市场对于聚乙烯下游包装膜的需求有限,而且部分MTO装置停车检修,因此对上游甲醇来说,支撑力度下滑。

三、后市展望 展望后市我们认为,当前甲醇市场受制于装置重启量多于检修量,开工率小幅上涨。叠加前期检修的装置陆续重启,后期国内产量存在上涨的预期。而且本周预期到港口货船量增加,因此后期国内甲醇库存量存在走高的预期。而下游需求暂未有较大的驱动,因此短期甲醇市场将呈现供给端持续上涨需求端偏弱的局面。考虑到近期天气逐渐降温,成本端价格或将加大波动。因此在基本面暂未有较大的改善预期下,后期成本端变化将主导短期市场走势,关注成本端变动对其影响。 |

|

|  |

|

微信:

微信:

发表于 2023-11-7 10:12

|

发表于 2023-11-7 10:12

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html