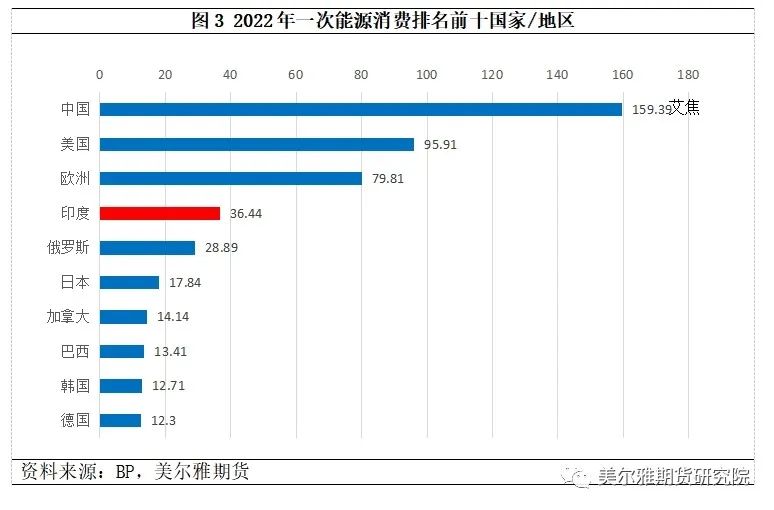

作者:正信期货 黑色分析师 杨辉 近年来,印度因其经济发展提速,对煤炭需求增长显著,有望成为支撑海外煤价的重要力量。研究印度煤炭供需格局对于研判国内外煤价走势具有重要意义。本文承接印度煤炭系列专题(一)——供应篇,主要阐述印度煤炭需求情况。后续还会推出印度煤炭供需展望篇,敬请关注。 与经济增长相匹配,过去20多年,印度能源消费处于快速增长阶段。2022年,印度一次能源消费量36.44艾焦,同比增长5.62%,占世界一次能源消费总量的6%,位居世界第四,仅次于中国、美国、欧洲地区。能源消费快速增长的背后是经济的快速发展。从图1可以看出,印度一次能源消费量增速与其实际GDP增速表现出比较强的正相关关系。过去20多年中,仅2020年因受疫情影响,印度一次能源消费量出现负增长,其余年份均为正增长,其中2021年在强劲经济复苏背景下,印度一次能源消费增速达到8.66%,较疫情前的2019年增长3%,2000-2022年印度一次能源消费量复合增速4.6%。

注:一次能源指以天然形式存在,没有经过加工和转换的能源资源,如原煤、原油、天然气、水能、核能、风能、太阳能等。二次能源指以人类活动的特定需求为目的,经由加工转换装置所生产的能源产品,如电力、煤气、焦炭(2417, -44.00, -1.79%)、蒸汽及各种石油制品等。

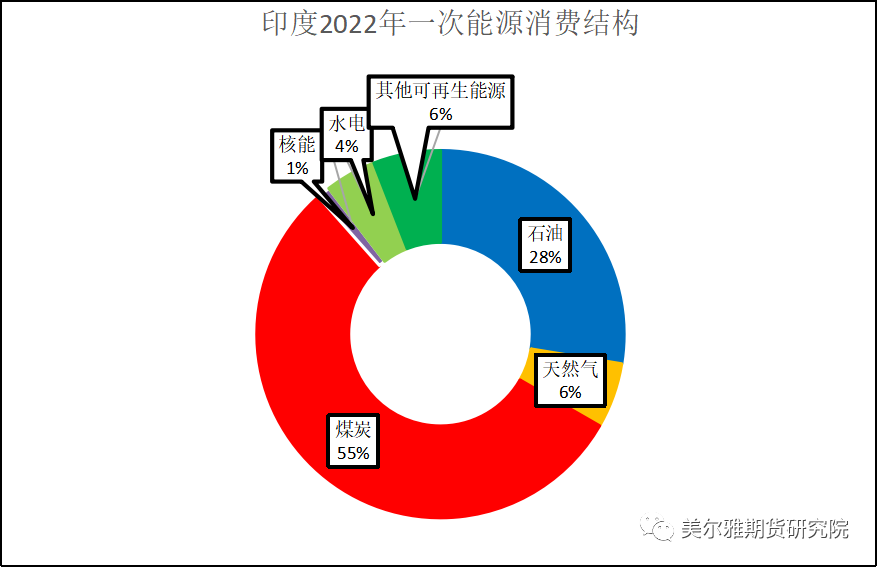

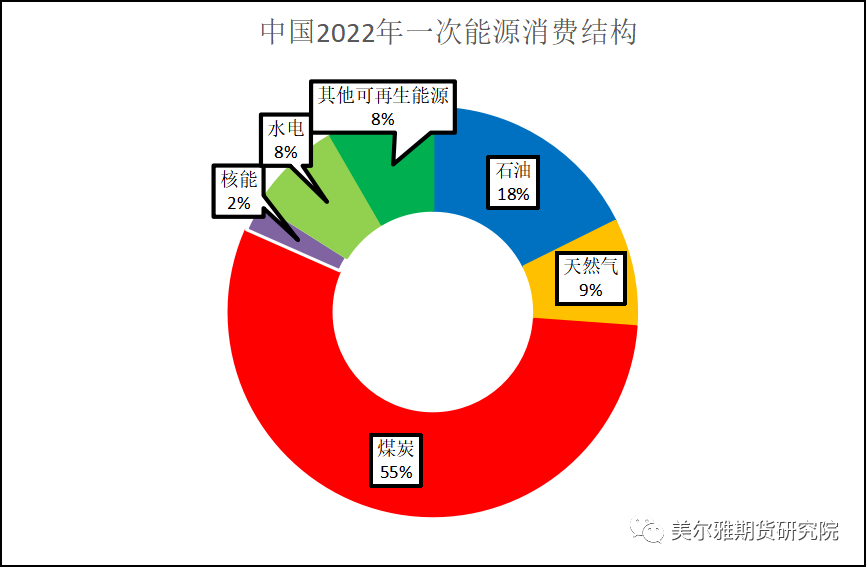

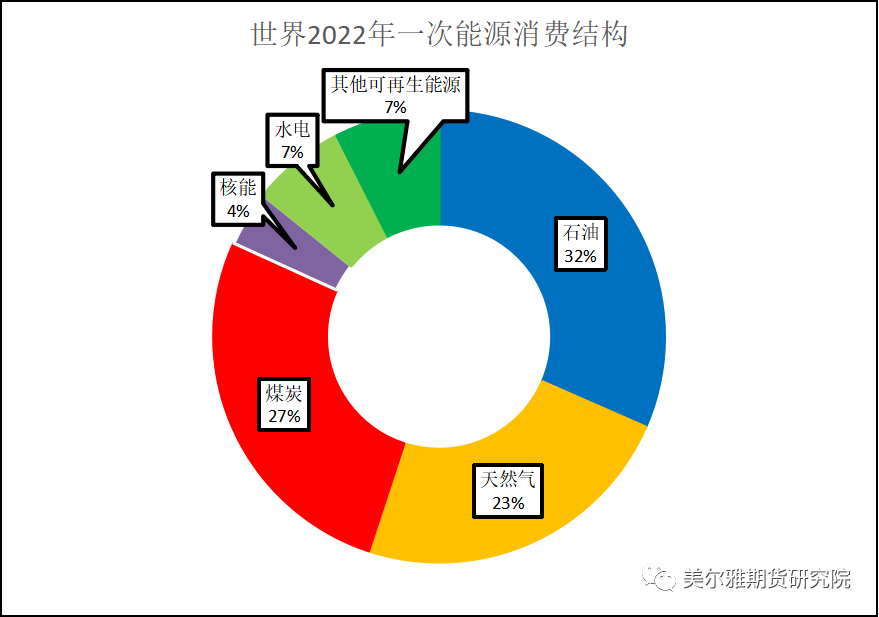

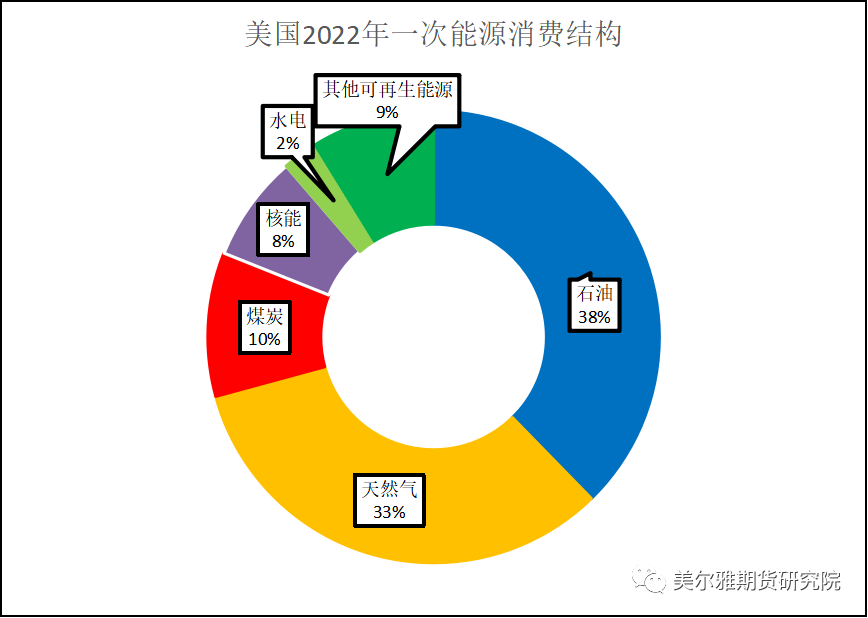

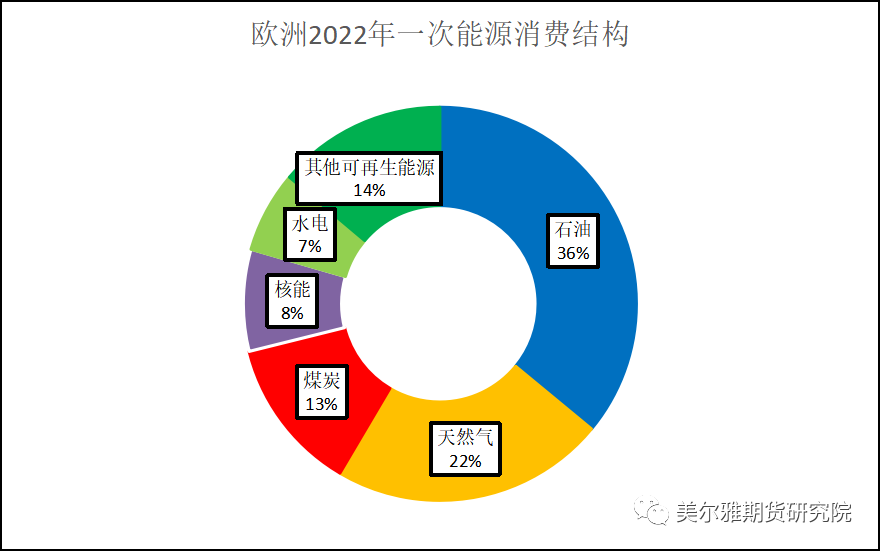

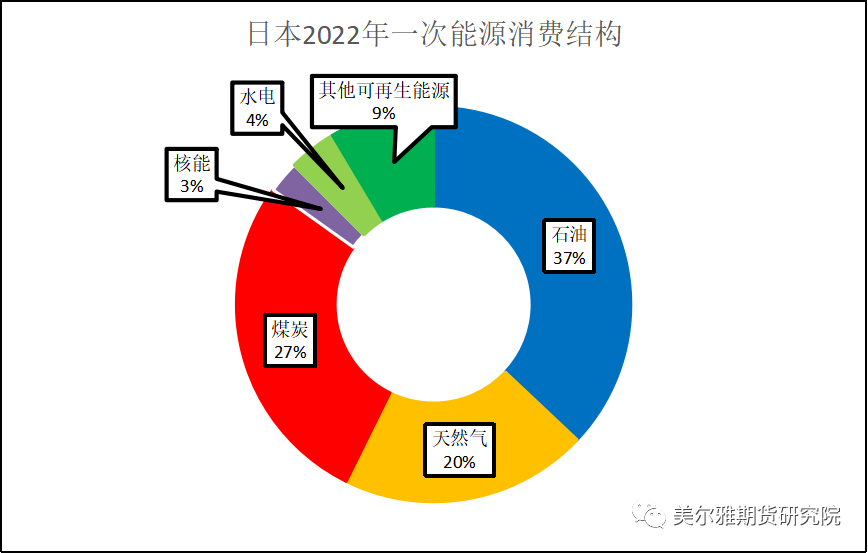

从能源消费结构来看,煤炭是印度能源消费的主体与支柱。根据BP统计数据,2022年煤炭消费占印度一次能源消费总量的55%,石油排在第二位,为28%,排在第三位的是天然气,为6%,化石燃料消费量占比接近 90%;而新能源,像风电、太阳能、生物能、核能等能源在印度能源消费结构中的占比较低。印度能源消费结构与中国非常类似,即煤炭消费“一家独大”,新能源发展相对缓慢,消费占比较低,这与发达国家以石油、天然气为主,新能源占比相对较高的能源消费结构差异显著。2022年,美国、欧洲的石油、天然气消费量可占到其一次能源消费总量的70%左右,煤炭在一次能源消费总量中的比重则低于15%。2022年美国、欧洲的核能消费占比都达到了8%,远高于印度1%的水平;其他可再生能源消费占比分别为9%、14%,也高于印度6%的水平。日本的煤炭消费占比虽然高于美国、欧洲,2022年为27%,但其能源消费结构仍是以石油、天然气为主,二者占其一次能源消费总量的比重接近60%。虽然近年来印度政府试图改变“一煤独大”的能源消费结构,但收效甚微,因新能源电厂投入成本较高,印度新能源电厂建设不及预期,现阶段的印度更需廉价稳定的电力供应,而煤炭因与铁路运输联系紧密,后者可提供大量的就业机会,因此印度以煤为主的能源消费结构短期难改。 图4—图9

资料来源:BP,美尔雅期货

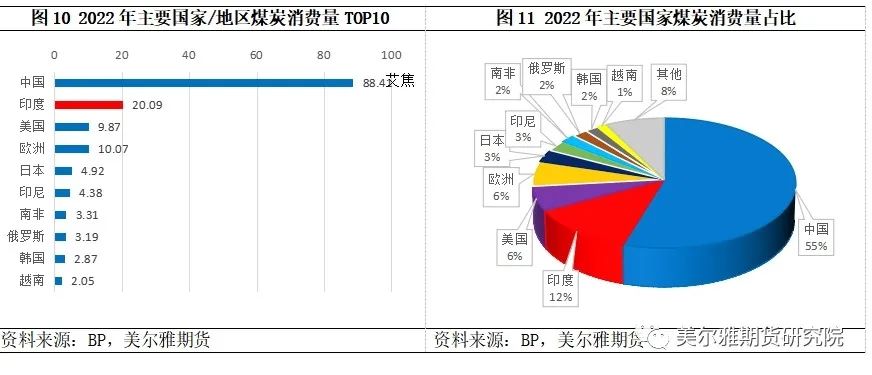

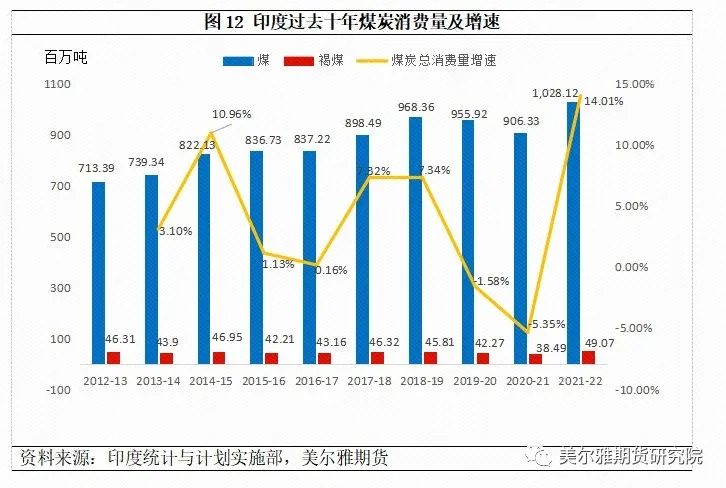

印度是世界第二大煤炭消费国,仅次于中国。根据BP统计数据,2022年印度煤炭消费量20.09艾焦,位居世界第二位,占世界煤炭消费总量的比重为12%。过去十年间,印度煤炭消费量自2012-13财年的7.597亿吨(包含煤及褐煤)增长至2021-22财年的10.77亿吨(包含煤及褐煤),仅在新冠疫情期间的2019-20、2020-21财年煤炭消费量出现负增长,其余年份均保持正增长状态,十年间煤炭消费复合增长率为4%。其中,2021-22财年印度煤炭消费增长率达到14.01%,实现两位数增长。印度煤炭消费增量主要来自煤,褐煤消费量在过去十年间整体表现偏平稳,基本在3800-5000万吨之间波动,如图12所示。

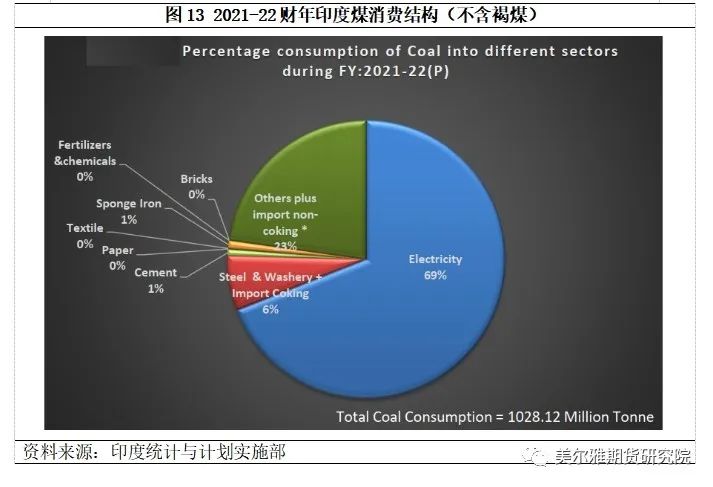

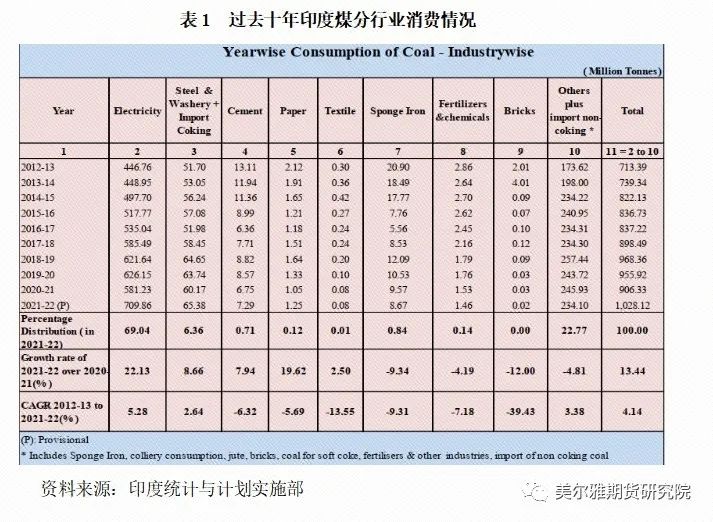

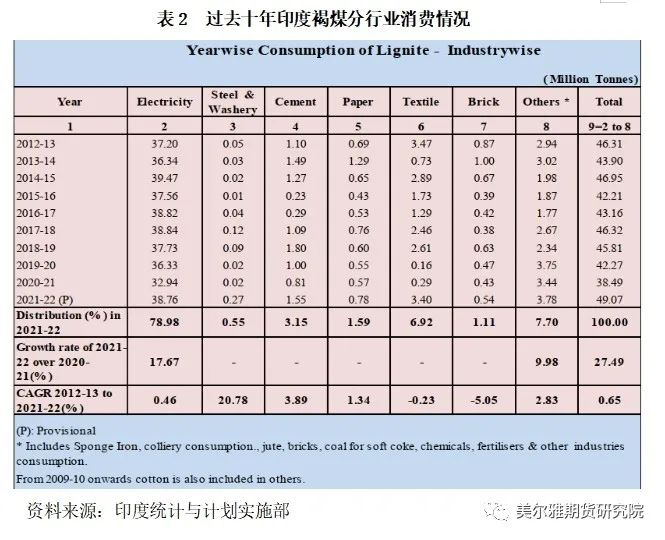

电力是印度煤炭最大的下游消费行业。根据印度统计与计划实施部数据,2021-22财年印度煤消费量10.28亿吨(不含褐煤),其中用于电力的煤消费量为7.0986亿吨,占其煤消费总量的比重高达69%;其次是钢铁-炼焦行业,2021-22财年该行业煤消费量为6538万吨,占印度煤消费总量的比重为6%。此外,印度煤炭还广泛应用于水泥、造纸、纺织、海绵铁、化工、建材等行业。印度煤及褐煤的分行业消费情况具体如表1、表2所示。近十年间,印度煤用于水泥、造纸、纺织、海绵铁、化工、建材等行业的量有明显的下降趋势,煤更加集中地被用于电力和钢铁行业。2021-22财年,印度褐煤消费量4907万吨,其中用于电力行业的褐煤消费量占比高达78.98%;褐煤消费占比排在第二位的行业是纺织业,2021-22财年该行业褐煤消费量为340万吨,占印度褐煤消费总量的比重为6.92%(自褐煤中提取的褐煤蜡可用作纺织品和纤维的润滑和柔软剂,能够深入纤维内部,减少摩擦,增加柔软度,降低静电)。 因印度煤炭主要用于电力、钢铁行业,下文将主要分析这两个行业煤炭消费情况。

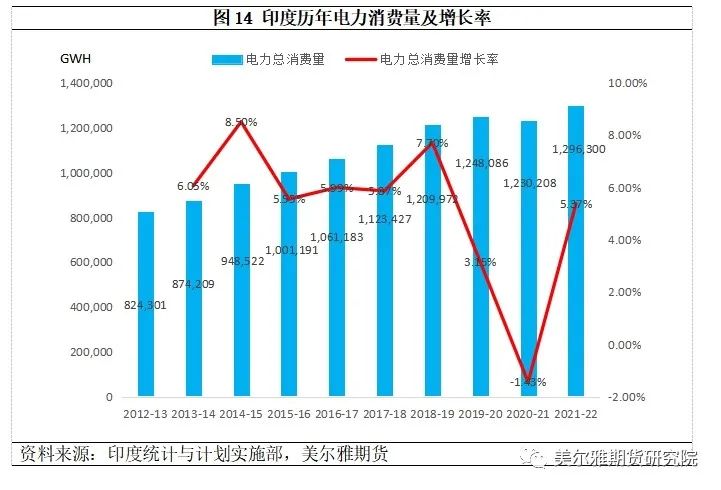

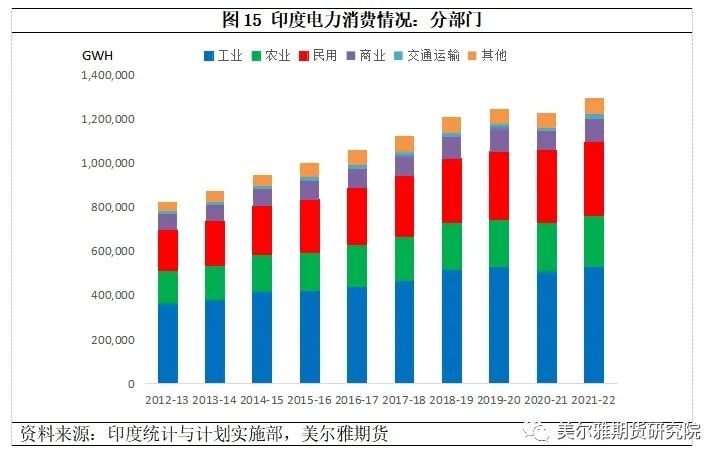

二 电力行业需求 1、印度电力消费规模与结构 印度电力消费在过去十年间整体维持较快增长态势。2012-13财年印度用电量824,301 GWH,疫情前的2019-20财年已增长至1,248,086 GWH,增长了51%。疫情全面爆发后的2020-21财年,印度用电量增速也仅仅降低了1.43%,在之后的2021-22财年,印度用电量增速再次达到5.37%。 分部门来看,印度电力消费中,工业与居民部门占比居前。2021-22财年,印度总用电量1,296,300 GWH,其中,工业部门用电量533,500 GWH,占总用电量的比重为41%;居民部门用电量334,000 GWH, 占总用电量的比重为26%;两大部门合计用电量占印度总用电量的比重接近70%。值得留意的是,印度居民部门的用电量在过去十年间持续提升,即便在疫情影响严重的2020-21财年,印度居民部门用电量也实现了正增速,环比增长速度高达7.15%,而同期的工业、商业、交通运输等部门用电量均为负增长,这是因为居民生活用电本身具有偏刚性的特点。长期来看,印度城乡电气化水平的提升与工业生产能力的增长是工业与居民部门用电增长的核心动力。

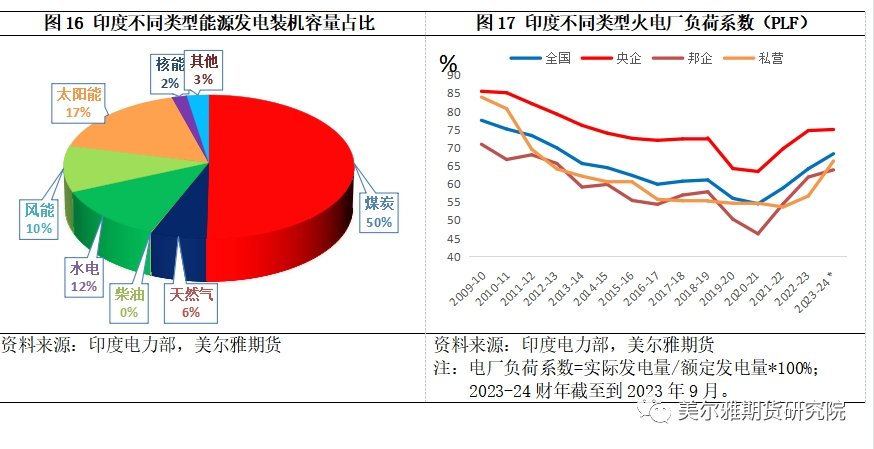

2、印度电力建设情况 印度发电结构中,火电仍占据主导地位。据印度电力部2023年9月30日数据,印度发电装机容量425,406 MW,其中煤炭发电装机容量213,665 MW(含褐煤),占总发电装机容量的比例为50%;排在第二位的是太阳能,发电装机容量为71,781MW,占总发电装机容量的比例为17%;水电、风能、天然气的发电装机容量占总发电装机容量的比例分别为12%、10%、6%。 从电厂性质来看,印度私营电厂占比较高,但效率较低。截至2023年9月30日,印度发电装机容量中,私营电厂的占比达到51.1%,央企电厂占比24%, 邦企电厂占比24.9%。私营电厂的高占比得益于印度市场化进程的提升。然而,印度私营电厂的运营效率却低于国营电厂。因为国营电厂可以更加容易地获得相对更便宜地煤炭供应,而私营电厂尤其是新私营电厂的成本劣势要更大,所以私营电厂的电价经常高于国营电厂,私营电厂灵活高效发电的优势便无法发挥。2022-23财年,印度火电厂平均负荷系数为64.15%,其中央企、邦企、私营分别为74.67%、61.86%、56.64%。印度私营火电厂负荷系数远远低于央企火电厂的负荷系数,也低于印度全国火电厂平均的负荷系数。

3、印度电力行业煤炭消费量 将表1和表2中煤及褐煤用于电力行业的消费量加总,可以得到过去十年印度电力行业的煤炭消费量。其中2021-22财年,印度电力行业煤炭消费量7.4862亿吨,占同期煤炭消费总量的比重高达69.5%。

钢铁行业用煤主要是炼焦煤(1787, -39.00, -2.14%),此外在高炉冶炼时需要喷吹煤粉,以降低高炉冶炼入炉焦比,高炉喷吹用煤通常是无烟煤。将表1和表2煤及褐煤用于钢铁-炼焦行业的消费量加总,可以得到过去十年印度钢铁-炼焦行业的煤炭消费量。2022年,印度钢铁-炼焦行业煤炭消费量6565万吨,占煤炭消费总量的比重为6%。 印度是世界第二大钢铁生产国,也是世界上粗钢产量过亿的国家之一。2022年印度粗钢产量12472万吨,占全球粗钢产量的比重为7%,2011-2022年复合增速为4.44%。印度重视钢铁产业发展,早在2017年,印度总理莫迪就批准了国家钢铁政策 2017(NSP 2017),提出 2030 年全国粗钢产能达到3亿吨/年的目标。考虑到长期以来印度炼焦煤高度依赖进口,而本土炼焦煤生产及洗选能力有限,为实现该目标,印度未来有望继续扩大炼焦煤进口量及进口渠道。

|

|

|  |

|

微信:

微信:

发表于 2023-10-31 09:47

|

发表于 2023-10-31 09:47

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html