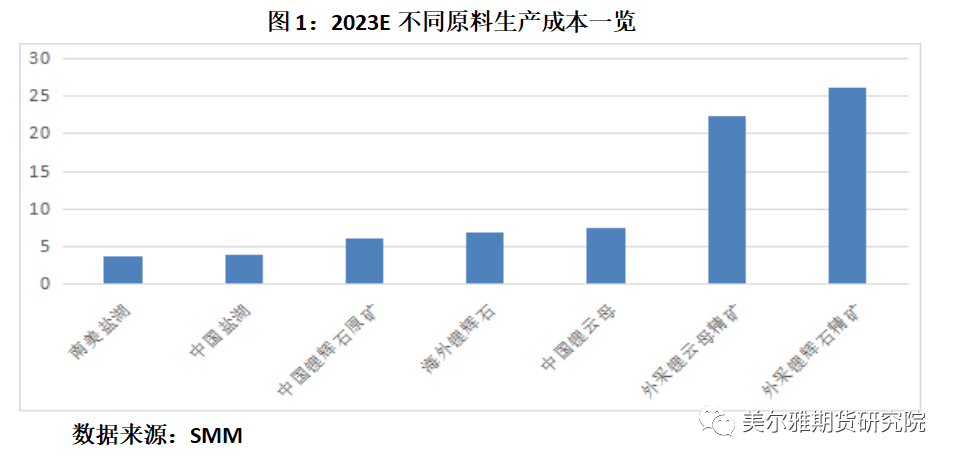

作者:正信期货 有色小组 成本和利润是分析碳酸锂价格的重要指标。成本曲线构筑了价格的理论区间下沿,而利润是影响产业链上下游行为的核心要素。本文主要通过分析碳酸锂产业链当下的成本和利润情况,结合基本面对碳酸锂后续走势进行初步展望。 碳酸锂的成本主要包含采矿成本和加工成本。其中采矿成本与上游锂资源的类型、品位以及所采用的采矿技术等有关。一般来说,提锂成本从高到低依次排序为: 锂辉石、锂云母、国内盐湖、南美盐湖。 不同原料生产碳酸锂的成本差异比较大。据SMM,南美低镁锂比的盐湖生产的碳酸锂成本最低,往往在 3 万元/吨左右,国内盐湖提锂的成本在 3-5 万元/吨之间,自产锂辉石和锂云母提锂的成本在 6-8 万元/吨之间,外购锂云母精矿加工的成本一般在22万元/吨左右,外购锂辉石精矿加工的成本在26万元/吨左右。

不同工艺生产碳酸锂,成本组成亦有所不同。使用矿石资源生产时,主要原材料成本集中在矿石端。锂辉石提锂时,单吨碳酸锂生产消耗 8吨 6%Li2O品位锂矿、1.7吨纯碱及 2.4吨硫酸,能耗方面主要包括电耗及煤耗两部分。据百川统计数据,硫酸法生产碳酸锂成本中,锂精矿成本占比超过 80%,电力2.08%,纯碱1.56%。使用盐湖卤水提锂时,据国内盐湖提锂龙头公司盐湖股份的公告,“吸纳+膜法”提锂成本结构大致为:原材料(55%)、人工(15%)、制造费用(10%) 及燃料及动力成本(20%)。其中,生产 1 吨碳酸锂的原材料成本约为 1.81 万元,卤水成本仅占 22%,纳滤环节占比约 60%;另有碳酸钠和吸附剂辅料占比约 22%。从国内上市公司的完全成本中可以得到清晰佐证,拥有自有盐湖的盐湖股份和藏格矿业生产成本仅在3万元/吨左右,而完全外购矿产的雅化集团生产成本达19.46万元/吨。

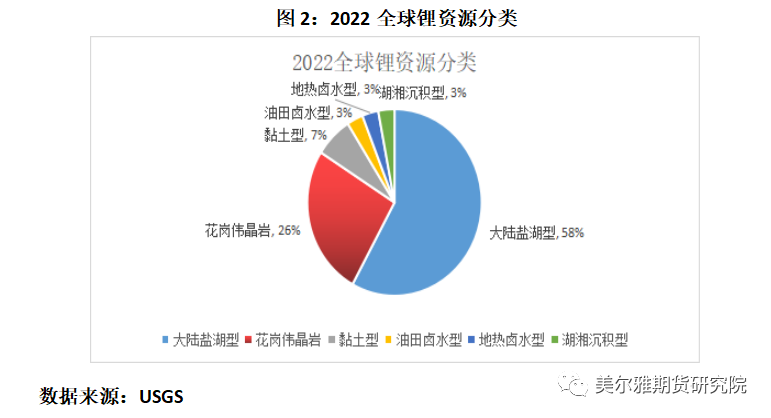

中长期维度看,1)地壳中锂资源总量丰富,锂的静态可开采年限约 200 年,远超铜、金、铁矿(895, 17.00, 1.94%)等金属,上游矿端的产能释放潜力较大;2)成本最低的盐湖卤水占全球锂资源储量的60%以上。鉴于目前自有矿和盐湖提锂的利润空间仍然较大,随着上游资源的不断开发和技术的提升,尤其是盐湖端产能的释放,成本曲线或将持续下移。

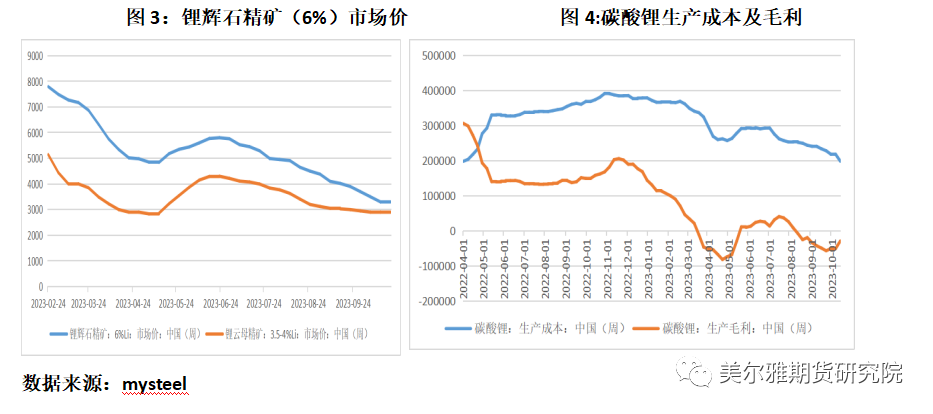

二 部分冶炼厂因亏损减产,中长期利润空间或进一步压缩 锂矿厂商的利润构成等于锂精矿销售价格减去锂矿的开采成本。以目前的锂精矿价格计算,矿厂商的利润水平仍较好。外购锂精矿加工厂商的利润构成等于碳酸锂销售价格减去锂精矿采购成本和加工成本。一般而言,一吨碳酸锂需要7-8吨6%品位的锂辉石精矿,或者需要17-18吨3%品位的锂云母精矿,冶炼厂商的利润可以据此计算。 今年年初以来,碳酸锂价格快速下行,对应外购锂矿型厂商碳酸锂生产毛利急剧下降。虽然同期锂精矿价格也在回调,但回调幅度相对较小且时间上滞后。二季度初,理论测算外购锂辉石矿企最深亏损达到8万元/吨左右。当下外购锂精矿加工冶炼厂仍处在亏损状态,部分企业由于亏损选择检修或减产。近期因矿价下行,冶炼厂亏损有所缩窄。

锂精矿的销售模式对矿端与冶炼端的利润分配起着至关重要的作用。目前锂精矿的主要销售模式是长单协议,2021年锂精矿包销产量占总体海外锂精矿供应超90%。长协价通过考量生产成本及锂盐价格并采用公式定价,以季度或年为单位根据市场情况进行调整。长协价格的调整滞后于碳酸锂,锂盐价格上行期,前期约定的长协价格较当前价格低,冶炼厂受益;锂盐价格下行期,前期约定的长协价格较当前价格高,矿端受益。2021年1月-2022年12月碳酸锂迎来超级周期,电池级碳酸锂价格从5万/吨上涨至最高56.7万元/吨。因价格上涨的又急又快及长单采购模式,2021年冶炼厂赚取了行业70%以上的利润。相应地,上游矿商在持续探索新的定价模式以攫取更多利润份额,2021年下半年开始出现散单拍卖模式。矿商利用散矿拍卖推高锂精矿的短期价格,Pilbara的多次拍卖价格较当日长单定价出现溢价,对市场价格预期起到明显的指引作用,推动了短期价格上行。竞拍模式的成功施行以及相对于长单的高溢价空间或引发后续新增矿山效仿,带动长协比重下降或计价公式调整。中长期看,冶炼端的利润空间或面临进一步压缩,低成本获取包销权的难度也在增加。 三 后市行情展望 综合来看,目前自产型矿商的利润空间仍较大,外购锂矿型厂商已经陷入亏损。中长期维度,随着上游资源的不断开发和技术的提升,尤其是盐湖端产能的释放,成本曲线或将持续下移,对价格的支撑减弱。供应端,近期随着矿价下移,冶炼厂利润边际改善,部分锂盐厂有重新投产结束挺价的迹象,同时11月预期非洲矿的到岸情况也加剧了挺价的松动,供给面整体偏宽松。成本端,矿价下行,另据SMM调研,目前澳矿定价正在商讨中,但部分矿山开始采用M+1月的定价模式开始执行,部分矿山仍采用Q-1定价模式结算。之前矿端定价存在滞后,矿端成本支撑较强,新的定价模式让矿价与碳酸锂的价格趋势更同步,成本支撑减弱。需求端,电池厂成品库存压制,10-11月正极材料排产环比减少。下游采购积极性较弱,维持刚需。且四季度下游正极材料及电池排产主要对于一季度终端消费,一季度新能源汽车及储能消费均处于淡季,因此消费端支撑减弱。中长期看,新能源汽车的渗透率已经超过30%,增速会逐渐从高位回落,需求端支撑减弱,叠加矿端产能持续释放,长期供应宽松,供应端压力较大,策略以逢高沽空为宜。短期,从交易的角度看,期货价格贴水现货较多(以10.25日收盘价格计1.7万),且外购锂辉石加工的厂商仍在亏损,期货价格在前期低点附近有一定支撑。此外,市场四季度末对次年一季度需求减少有较大确定性,且1月供应宽松,四季度末碳酸锂价格继续承压。 |

|

|  |

|

微信:

微信:

发表于 2023-10-29 20:50

|

发表于 2023-10-29 20:50

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。