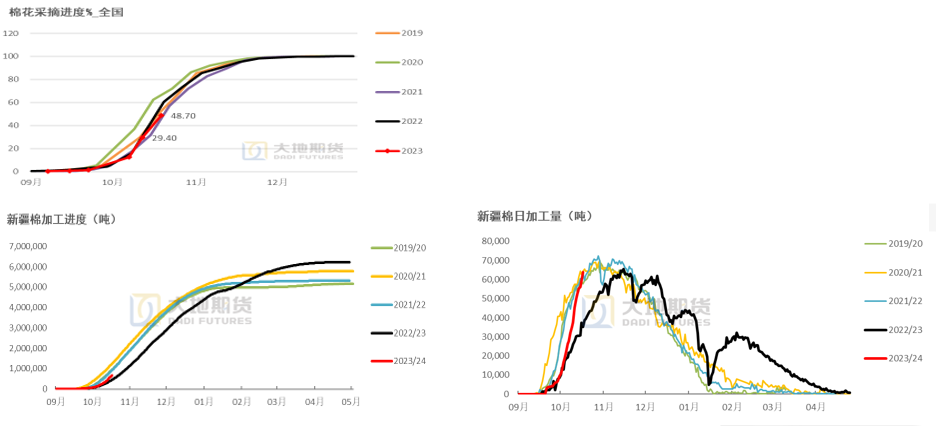

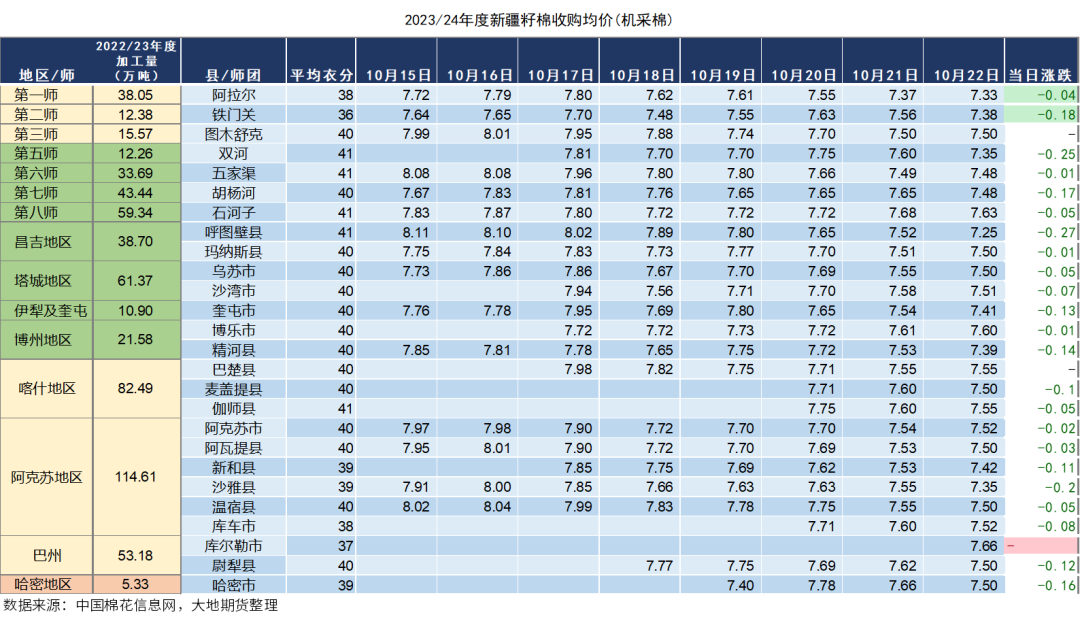

来源:棉花(16030, -145.00, -0.90%)软糖 核心观点:中性偏空籽棉加速下跌,期货空头完成从“打压预期到让市场获得低价现货资源”的过渡。目前南疆新棉开始大量上市,预计期货盘面将以较低的南疆籽棉收购成本定价。下一步现货价格将加速向收购成本靠近,完成基差的收敛。目前下游纱线库存压力仍无有效途径消化,即使之后盘面有所反弹,空间都将较为有限。短期底部,有两个参考,一个是印度MSP折皮棉价格;一个是最低籽棉收购折皮棉成本盘面价。 现货情况:偏空 新棉收购僵局打破,籽棉价格明显下跌。目前少量收购机采棉价格集中在7.5元/公斤,折成本在17000元/吨附近。棉花现货明显下跌,基差走弱。 进口棉花:中性偏空 内外棉价差收窄。但从巴西出口装运情况看,估计10月份中国进口量将高于9月份。 涉棉政策:中性 政策稳市场、稳价格意图明显。市场猜测,国家会在11月份叫停抛储。 产业链库存:偏空 1)棉纱贸易商库存压力仍没有缓解;3)纺纱企业减停产增加,但负荷下降速度仍较慢。 新棉预期:偏空1)美国新棉上市量增大;2)印度新棉、巴基斯坦新棉上市量增加,对现货价格产生较大压力;4)新疆南疆进入大量收获期,新棉上市进入集中期,但银行对贷款控制严格,收购资金紧张; 终端消费:中性1)全球棉纺产业链主动去库存近尾声。2)中国8月纺织服装内销实现正增长。 宏观层面:中性 1)利好政策继续出台,目前部分城市继续放松限购政策;2)中美关系明显好转。 01 中国:收购价格下跌 新疆新棉:采摘近半,籽棉收购价格放量下跌 截至10月22日,新疆棉花收购出现明显松动,主流机采棉成交价由8块/公斤以上下跌至7.5元/公斤附近,部分较低在7.2-7.3元/公斤附近,主流籽棉收购价折皮棉成本在17000元/吨上下。 目前北疆新棉收获近尾声,南疆新棉大规模收获开始,截至10月22日,已加工新棉68.38万吨,较前一日增加6.37万吨。日加工量已接近峰值水平。 目前收购僵局已打破,以棉农恐慌、收购价大跌收场。若盘面延续弱势,南疆整体收购价格水平将低于北疆,期货盘面最终将以南疆新棉定价

数据来源:中国棉花网,中国棉花信息网,大地期货研究院

籽棉收购价格:一周下跌0.4元/公斤  数据来源:中国棉花信息网,大地期货研究院

棉籽价格重回跌势  数据来源:中国棉花信息网,大地期货研究院

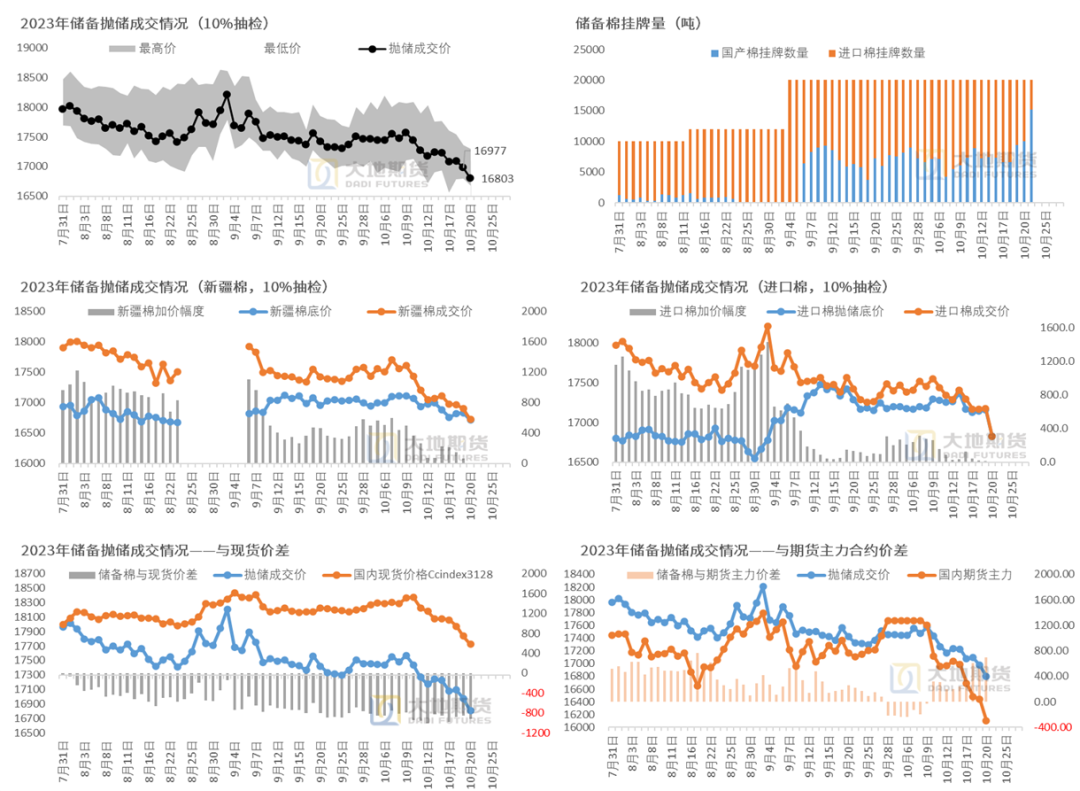

抛储成交78.64吨,成交率明显下降  数据来源:发改委,中国棉花网,中国棉花信息网,大地期货研究院

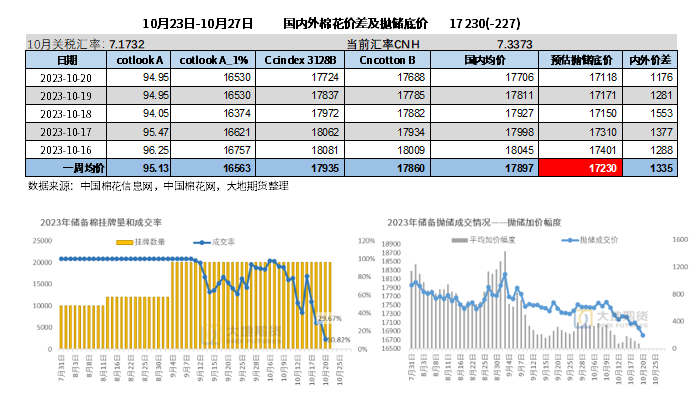

抛储成交价跌破1700  数据来源:发改委,中国棉花网,中国棉花信息网,大地期货研究院

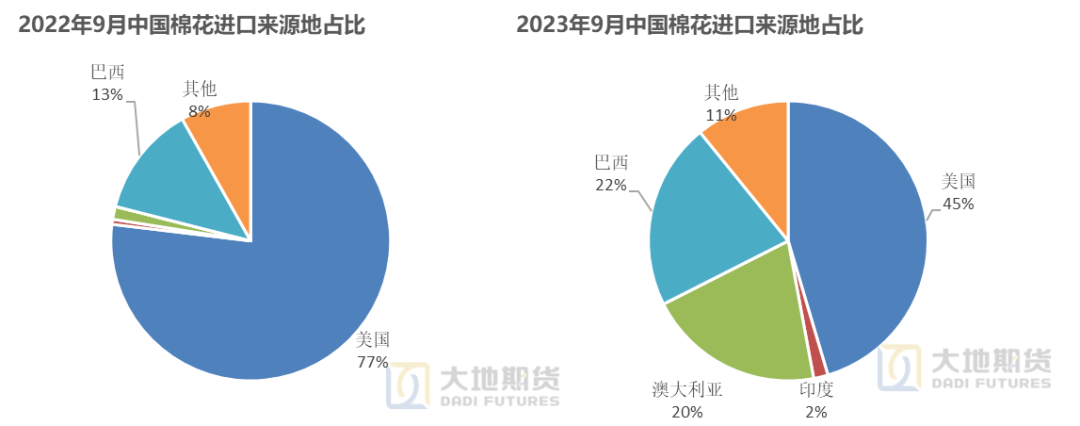

9月份中国进口棉花23.6万吨,澳棉巴西棉明显增加

数据来源:中国海关,大地期货研究院

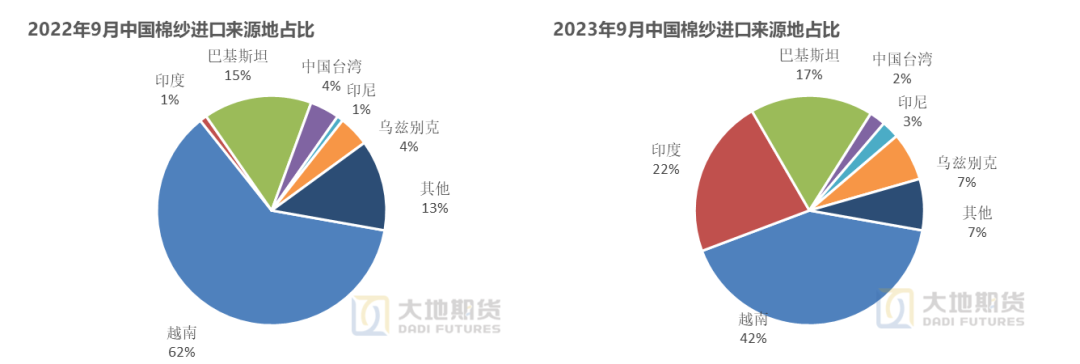

9月份中国进口棉纱18.47万吨,印纱巴纱占比增加

数据来源:中国海关,大地期货研究院

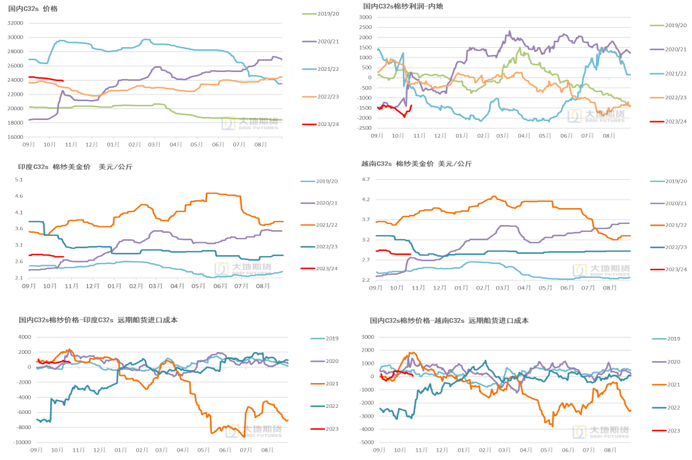

内外棉价差收窄,内外月差均走弱  数据来源:中国棉花信息网,大地期货研究院

纺纱即期利润好转、但仍为负  数据来源:TTEB,大地期货研究院

郑棉

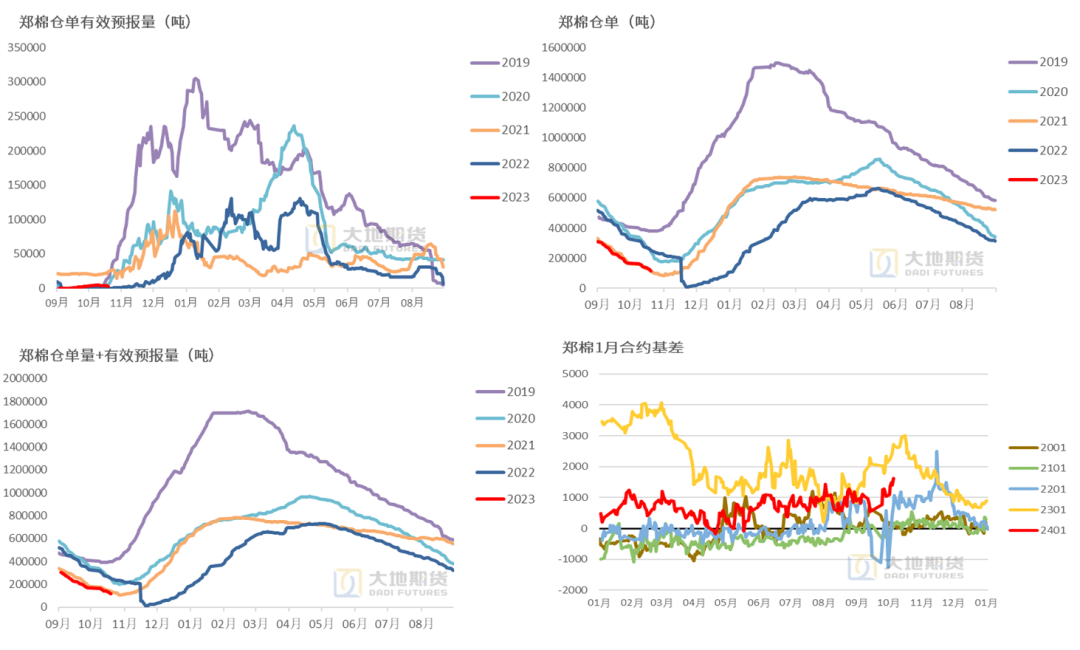

仓单不足12万吨,基差走强  数据来源:郑商所,大地期货研究院

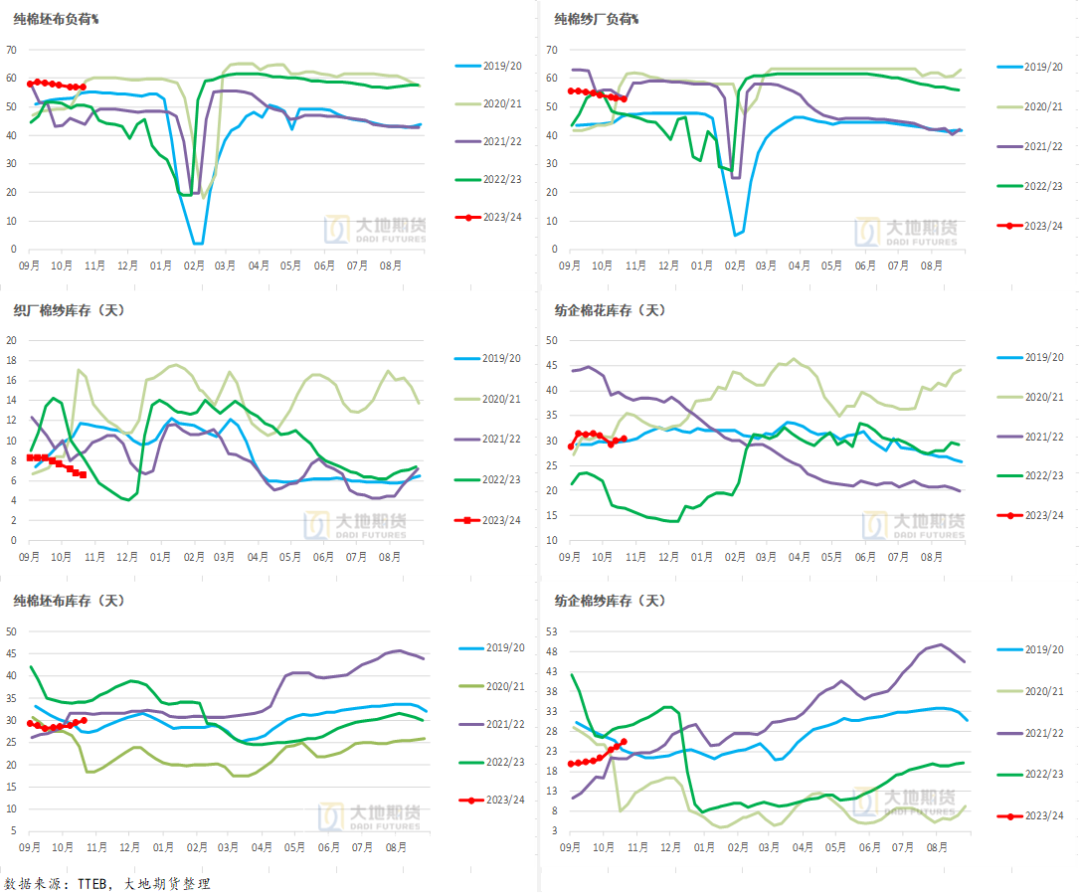

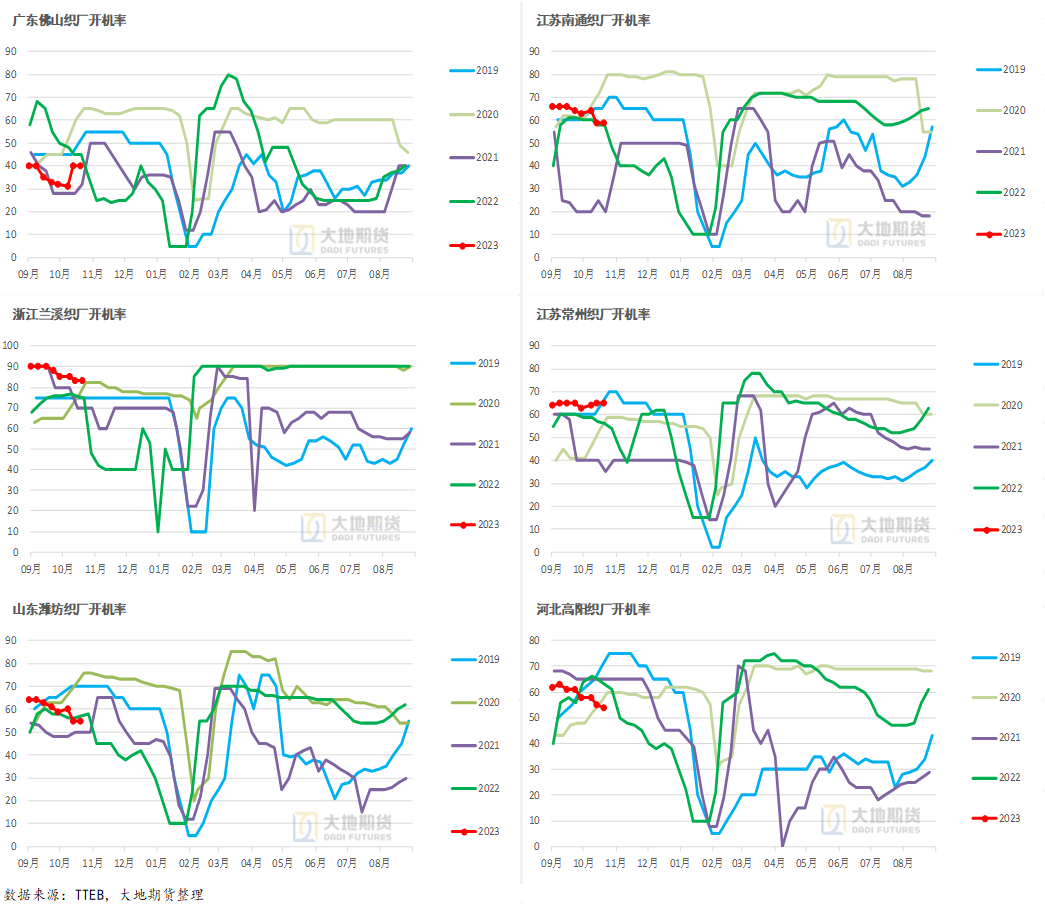

纺织产业链:价格下跌,减停产增加 截至10月20日一周,棉纺织市场整体成交不佳,受期棉大跌影响,坯布报价松动。棉纱底价走货,中小纺企减停产增加。 染厂订单匮乏。局部有轮休或减产现象普遍。 棉布订单不足。织厂整体交投清淡,新增订单不足,成品库存累积。下游客户拿货积极性减弱,观望增加。织厂报价松动,但跟进较少。 棉纱继续下跌。郑棉大跌是市场恐慌情绪上升,成交冷清,价格下跌。纺企及贸易商低价走货增加。分品种看,普梳好于精梳。50支棉纱成交尚可。纺纱即期利润好转,但企业仍难实现正现金流。棉纱成品库存继续上升,开机率下降。

国内织厂负荷继续下降  数据来源:TTEB,大地期货研究院

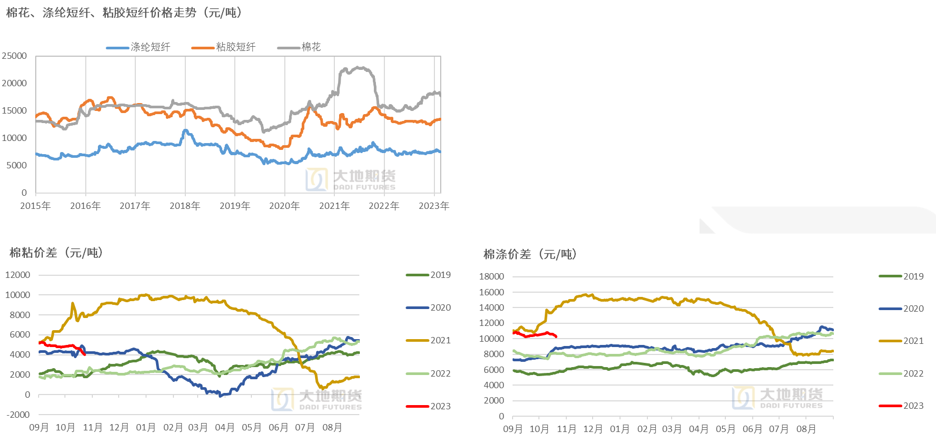

粘短延续强势,棉花与化纤价差收窄  数据来源:TTEB,大地期货研究院

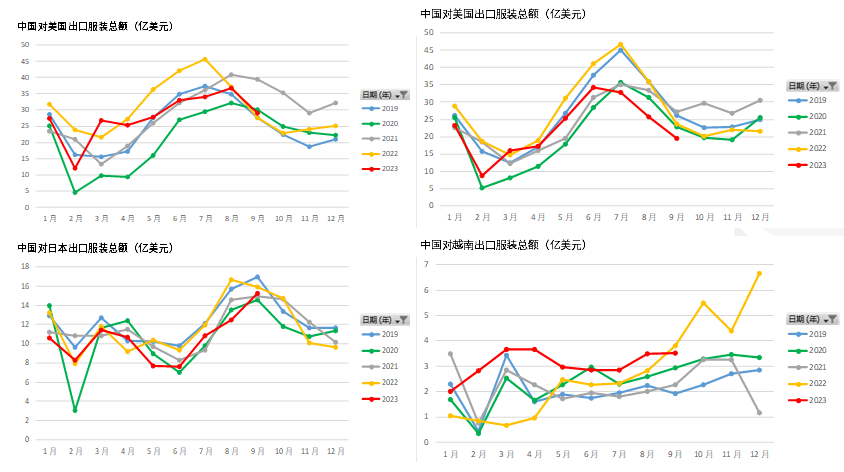

中国服装出口:对美出口同比由负转正,对欧出口仍低迷  数据来源:中国海关,大地期货研究院

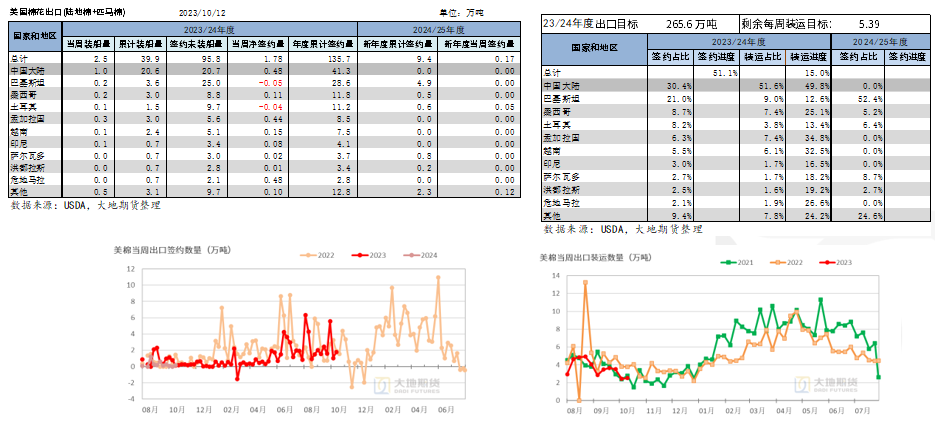

02 美国:出口依旧冷清,新棉进入上市集中期 美棉出口:出口依旧冷清,中南美洲买盘增加  数据来源:USDA、大地期货研究院

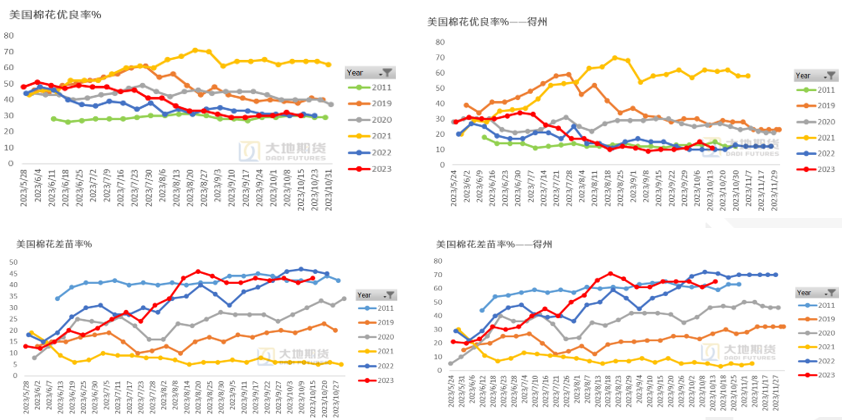

美棉生长进度:吐絮率87%,收获率33%,慢于去年同期  数据来源:USDA、大地期货研究院

美国苗情环比下降  数据来源:USDA,大地期货研究院

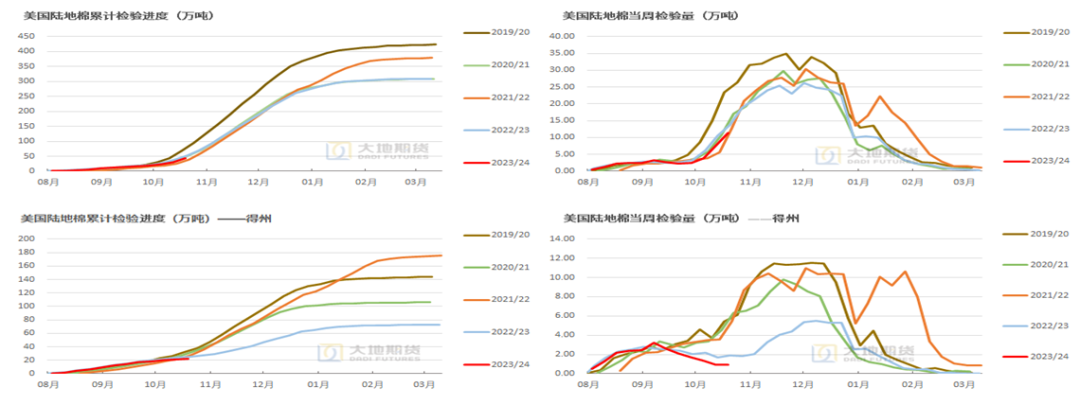

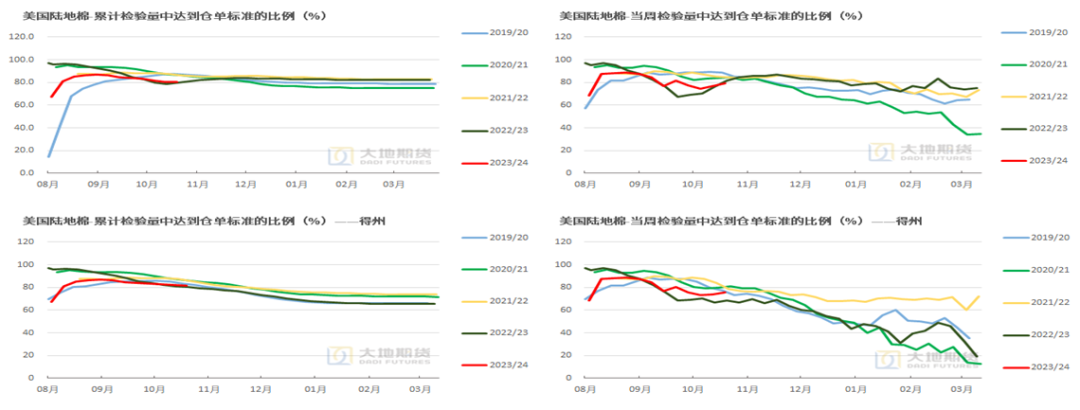

检验:已累计检验23/24年度新棉42.41万吨 截至10月19日,美国2023/24年度陆地棉累计检验42.41万吨,同比-18.7%,检验进度约占美棉产量的15.2%,当周检验11.46万吨,同比-17.0%。其中得州当周检验量1.0万吨,同比-49.7%。 2023/24年度已检验的陆地棉达到仓单标准的比例为80.2%,较前一周-0.3个百分点,较上年同期+0.6个百分点,当周达到仓单标准的比例为79.3%,较上年同期-2.5个百分比,较前一周+2.6个百分点。其中得州当周陆地棉达到仓单标准的比例为75.7%,较前一周+1.9个百分点。

数据来源:USDA,大地期货研究院

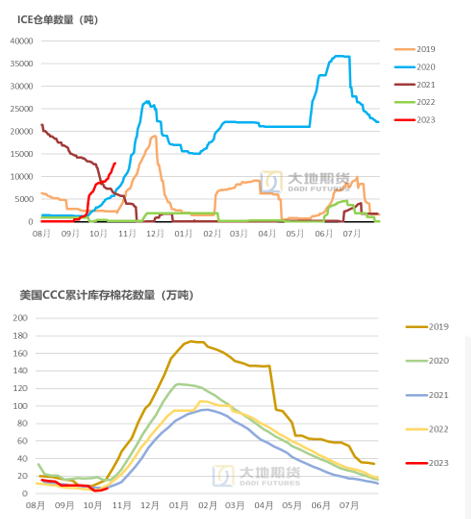

ICE仓单持续增加,on-call未点价量变化不大

数据来源:CFTC,USDA,大地期货研究院

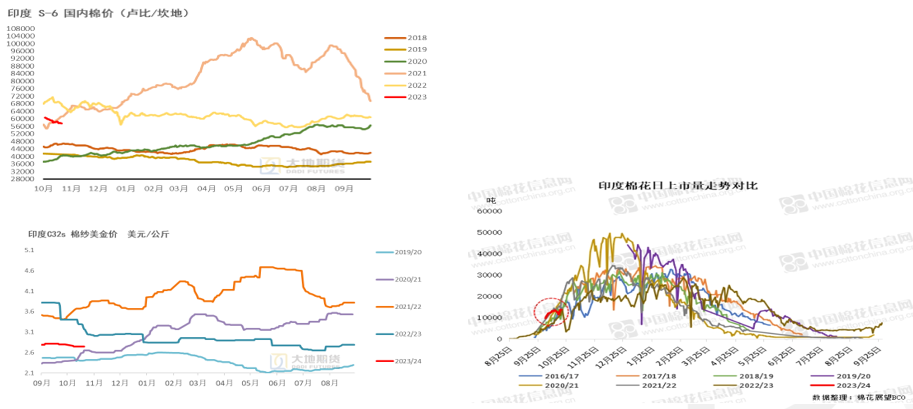

03 印度:棉价承压走弱,关注MSP支撑 印度新棉上市量增加,棉价、纱价走弱  数据来源:中国棉花信息网,TTEB,大地期货研究院

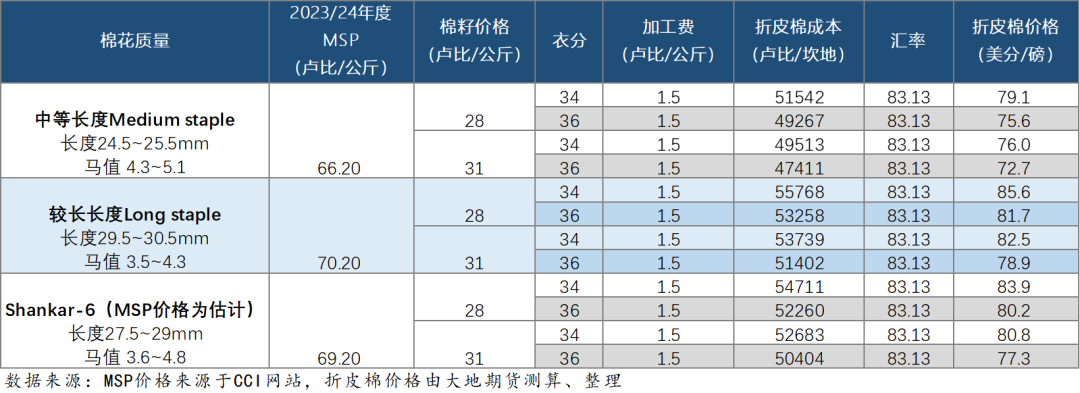

印度MSP价格  数据来源:印度农业部,CCI,大地期货研究院

东南亚纺纱开机率稳定  数据来源:TTEB,大地期货研究

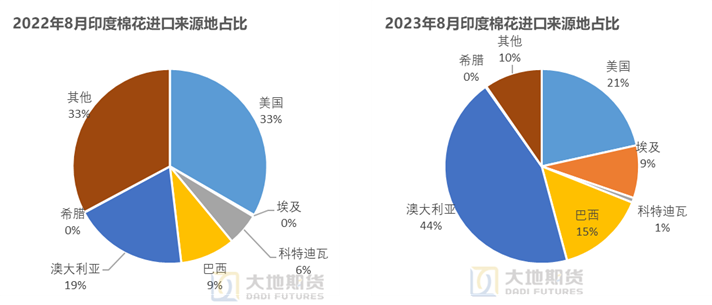

印度22/23年度棉花进口与出口基本持平

数据来源:印度海关,大地期货研究院

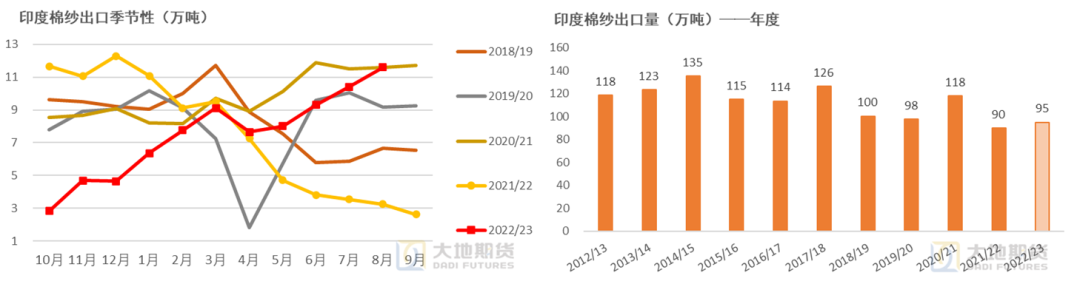

印度棉纱出口明显增加,对中国出口增长明显

04 巴基斯坦:新棉上市量增加,棉价弱势震荡 巴基斯坦新棉累计上市量92.9万吨 截至10月15日,巴基斯坦23/24年度新棉已上市92.9万吨,已加工86.1万吨,其中销售至纺织厂的77.4万吨,占产量的83.3%。

数据来源:巴基斯坦棉花加工协会、大地期货研究院

05 巴西:加工进度69% 2023年度棉花加工进度69% 截至10月19日,巴西2023年棉花加工进度为69%,同比落后18个百分点,环比增加5个百分点。 其中马托格罗索州加工进度为62%,同比落后24个百分点,巴伊亚州加工进度为86%,同比落后5个百分点。 巴西CONAB上调对巴西2023年产量预期,从315万吨上调至317万吨。并预期2024年巴西棉花种植面积增2.9%,单产-7.9%,预计产量估计为300.24万吨,同比-5.3%。

数据来源:巴西棉花种植者协会,IMEA,大地期货研究院

陈晓燕 从业资格证号:F03113174 投资咨询证号:Z0018709 |

|

|  |

|

微信:

微信:

发表于 2023-10-26 10:17

|

发表于 2023-10-26 10:17

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html