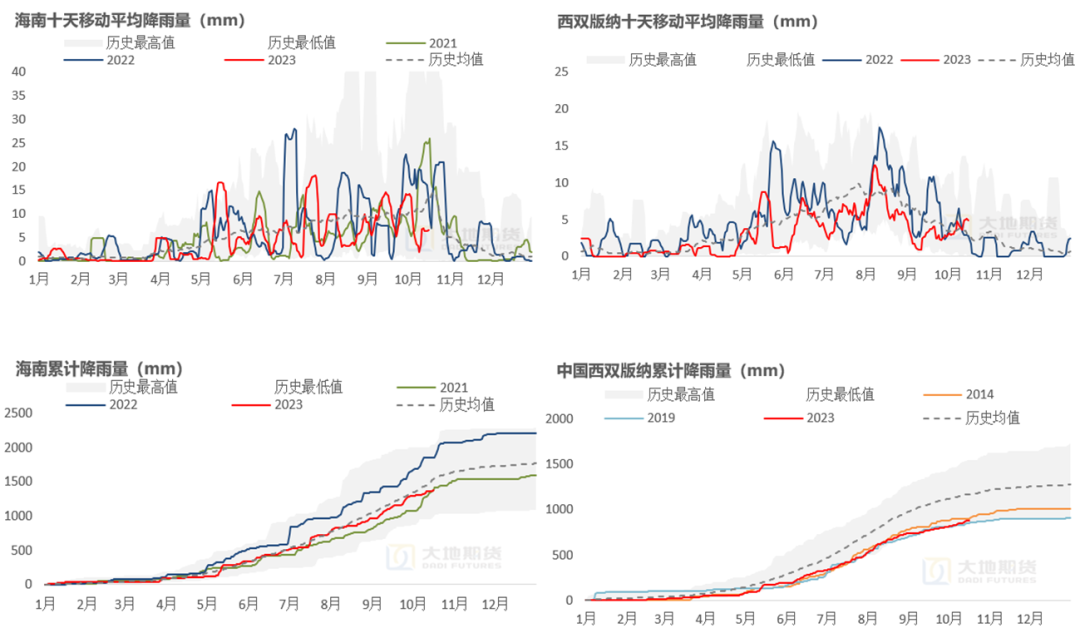

来源:棉花(16025, -150.00, -0.93%)软糖 2023/10/19 橡胶(14670, 85.00, 0.58%)周报:关注高价之下的产量释放 温馨提示:本文预计阅读时间12分钟 观点小结 核心观点:中性偏空整体来看,前期降雨影响之下胶价再次冲高,原料价格强势挤压加工利润,后市各产区降雨情况预计有所缓解,关注产量释放。 泰国天气:中性偏空预计未来两周泰国南部降雨趋少,东北部10月底仍有降雨,随后季节性减少。11月份泰南仍然是雨季,NOAA预测今年11月份降雨量与往年相近。 国内天气:中性偏空海南天气导致原料价格高企,盘面利润为负,海南降雨量预计10月下旬开始季节性减少。 深色胶:偏多泰国胶存在成本支撑,出口利润偏低,需要关注杯胶价格上涨之后的产量释放。 NR:偏空 从泰印价差、标混价差以及内外价差来看,NR仍然偏高估,或有月差或套利机会。 01 天气的故事能讲多久? 国内产区降雨预计逐步趋少 海南预计10月下旬开始季节性减少。海南9月份雨水相比正常更多,而10月份本身就是处于雨季,从数据来看10月份其实降雨同比偏少。季节性来看,10月下旬海南降雨预计开始减少。但是今年海南的主要问题或许不在于天气,天气只是短期的一个诱因或者炒作因素,在天气良好的情况下海南已经出现减产,主要原因为劳动力缺失。 云南降雨偏少,利于割胶。云南今年降雨持续偏少,除了开割前期干旱的影响之后,后期雨季缓解干旱、降雨趋少,割胶相对顺利。  数据来源:路透 大地期货研究院

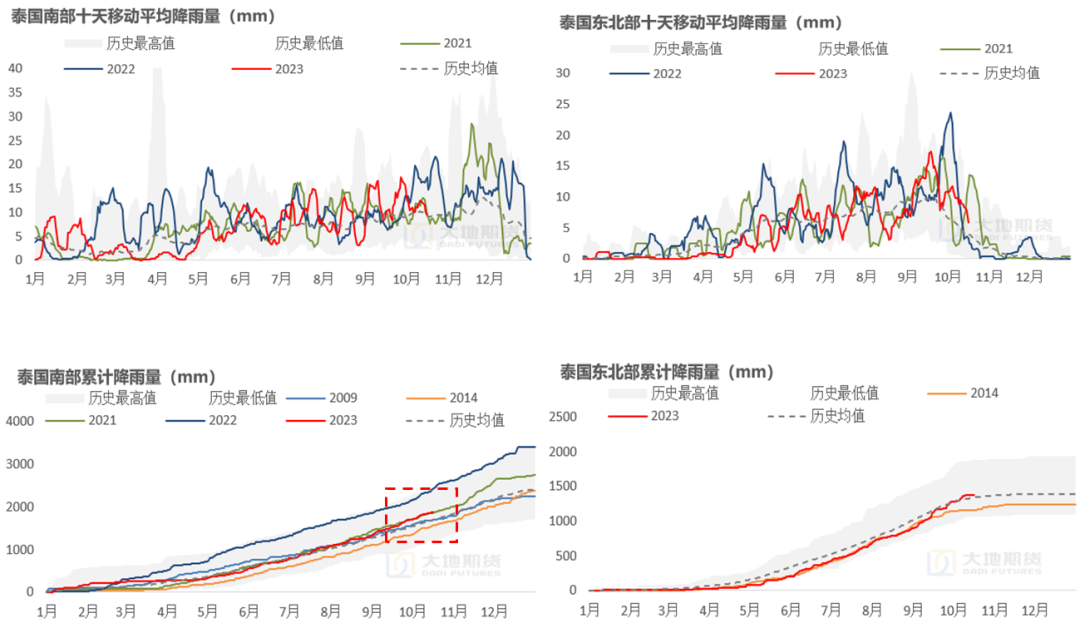

泰国南部仍在雨季,东北降雨趋少 今年泰国南部降雨并不算太多。从季节性来看,泰国南部在11月份仍然处于雨季,目前降雨偏多是正常现象。累计值来看,今年南部总体降雨量与21年接近,但今年产量与21年相差甚远,主要原因为前期干旱、价格偏低、树龄老化综合导致。 东北部降雨已开始减少。回顾9月份无论是东北部还是南部,泰国降雨均异常偏多,10月份之后东北部的降雨已经开始减少,有利于胶水产出。  数据来源:路透 大地期货研究院

预计泰南及海南降雨减少,月底泰东北存在降雨预期 预计泰南及海南降雨减少。其中,近期炒作天气最为严重的两个区域:海南以及泰南地区,预计未来两周降雨逐步减少(海南近期热带风暴)。而泰国东北部降雨仍有反复,但季节性减少是趋势。  数据来源:路透 大地期货研究院

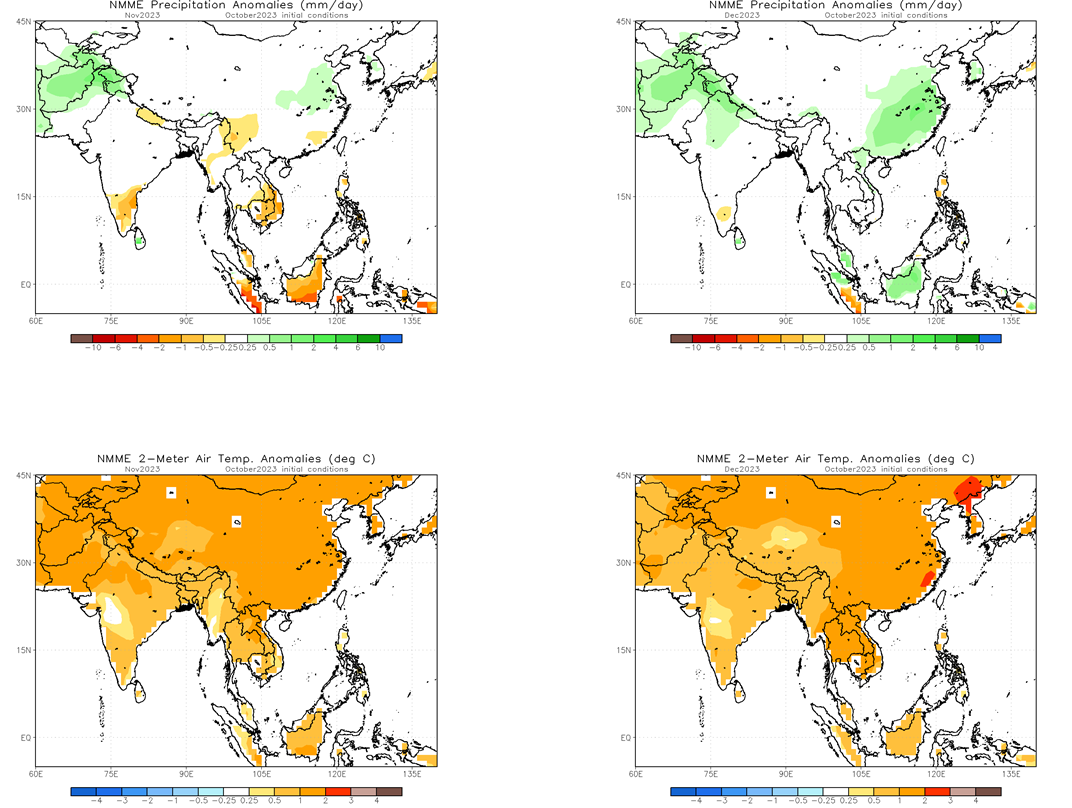

11月份预计降雨趋少、气温维持偏高 11月份预计降雨趋少。从NOAA的预测来看,橡胶东南亚主产区11月份普遍降雨少于正常值,而12月份接近正常。但是从气温来看维持偏高。目前,降雨减少有利润原料的产出。  数据来源:NOAA 大地期货研究院

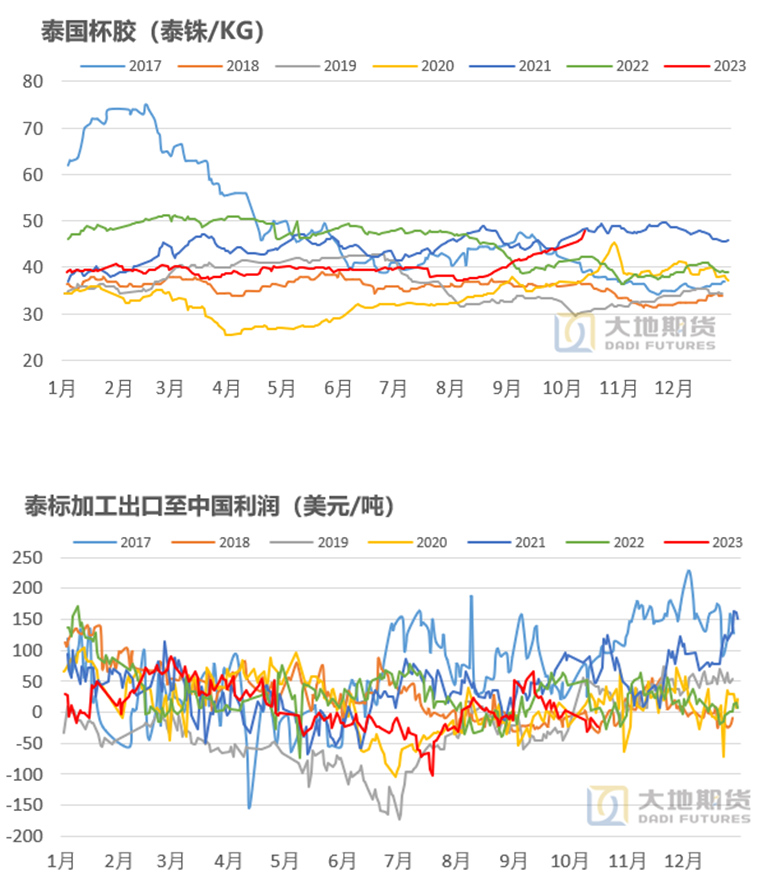

02 泰国存在成本支撑,但NR相对高估 泰国胶存在成本支撑,需要关注产量释放 泰国胶存在成本支撑,需要关注产量释放。从泰国整体的供应来看,目前的成本支撑仍然是比较明显。杯胶价格已经达到21年同期水平(考虑到泰铢汇率的贬值因素,至少目前原料价格已处于均值水平),后市交易的内容为泰国价格的供应弹性问题,即在目前高价格、天气好转的情况下,产量能否有明显的回补。 出口利润再次下滑。从产业链利润来看,由于高企的原料价格,出口利润再次下滑,后市深色的供应仍然可能偏少,反映到中国的库存拐点后移。  数据来源:大地期货研究院

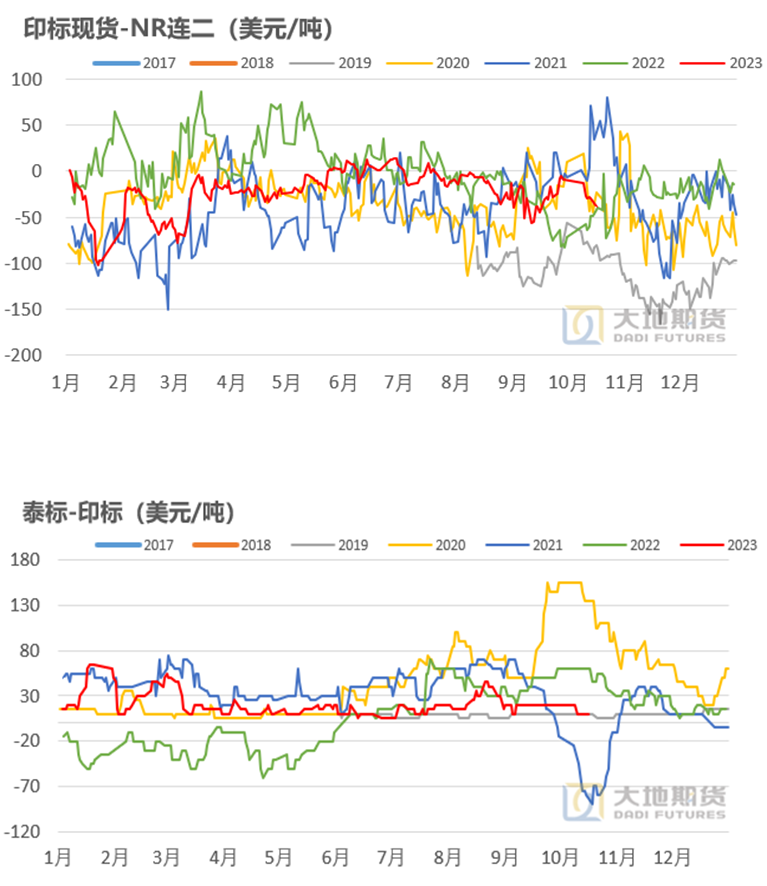

结构性来看,NR仍然偏高估 从价差来看,NR仍然偏高估。首先,目前NR盘面仍然升水印标现货,价格并没有锚定即将注销的印尼胶,若等到交割则价格预计会回归现货价格。其次,泰标与印尼的价差未有明显扩大,印尼胶注销压力还没有释放出来。因此,NR盘面仍然偏高估。  数据来源:大地期货研究院

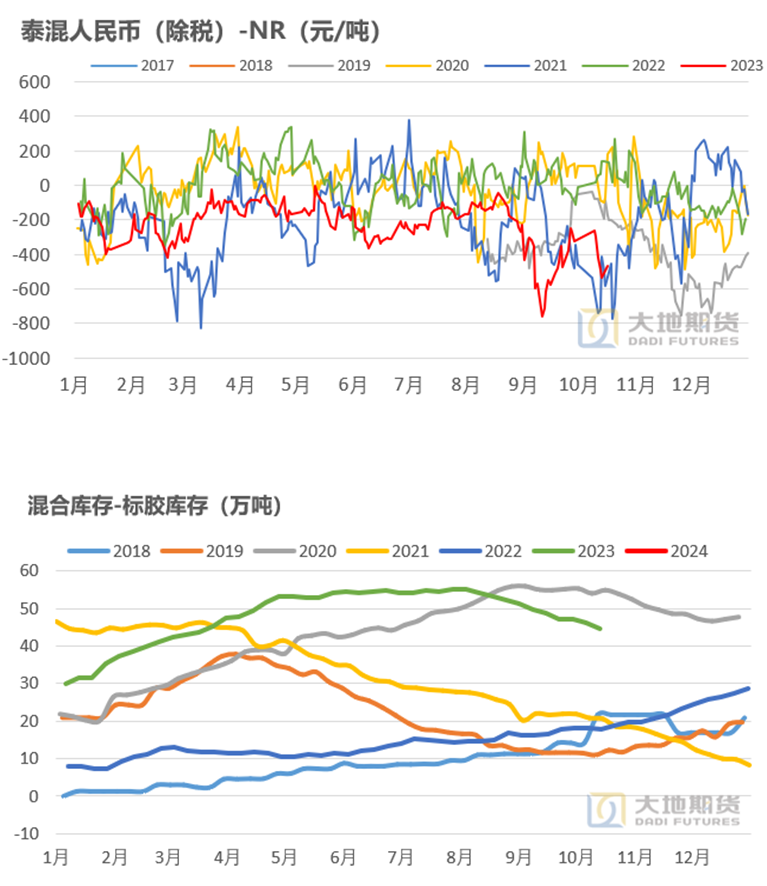

标混价差仍然处于高位 标混价差仍然处于高位。NR再次冲高之后,混合与NR价差再次拉开,而当前混合对标胶的库存之差正在减少,而且11、12月份NR存在较多的到港预期,而混合相对偏紧,因此对混合的价差预计仍有收窄的空间  数据来源:大地期货研究院

NR对SICOM价差同样处于高位 NR对SICOM价差同样处于高位。NR相对于SICOM升水大约600元左右,在相对看空NR的逻辑之下,可以考虑适当空NR多SICOM策略。  数据来源:大地期货研究院

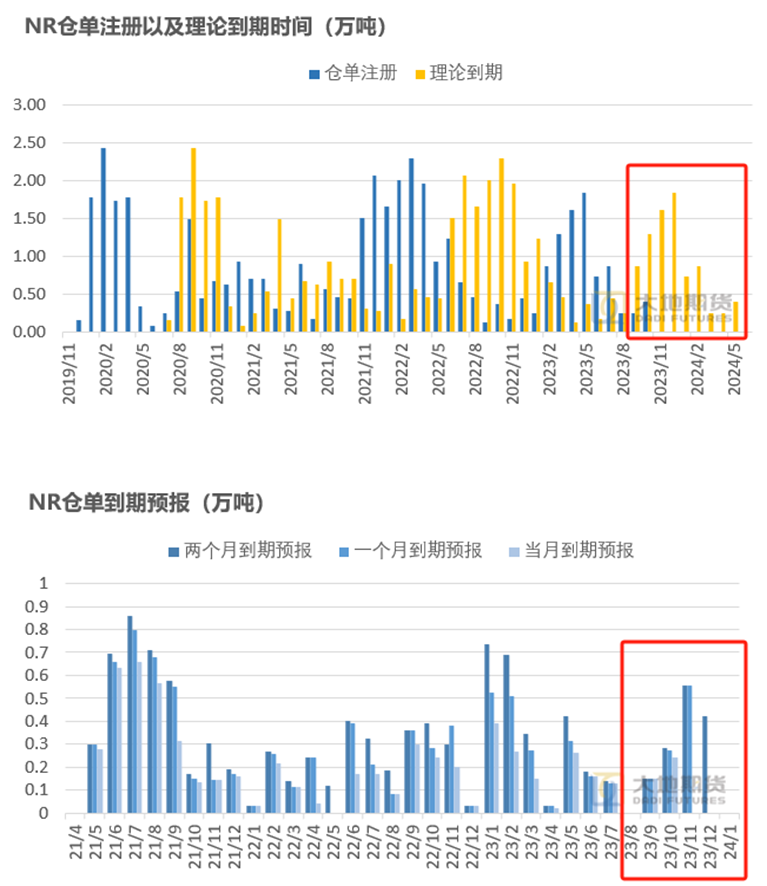

从NR仓单注册推算1月份左右为到期量高峰 1月份左右为到期量高峰。从NR仓单的注册时间往后推算,预计12-1月份左右为仓单到期量高峰。根据上期所公布的库存数据,12月份到期预报0.42万吨,相比11月份的0.55万吨略少。需要关注NR近月的到期压力,或有月差或套利机会。  数据来源:大地期货研究院

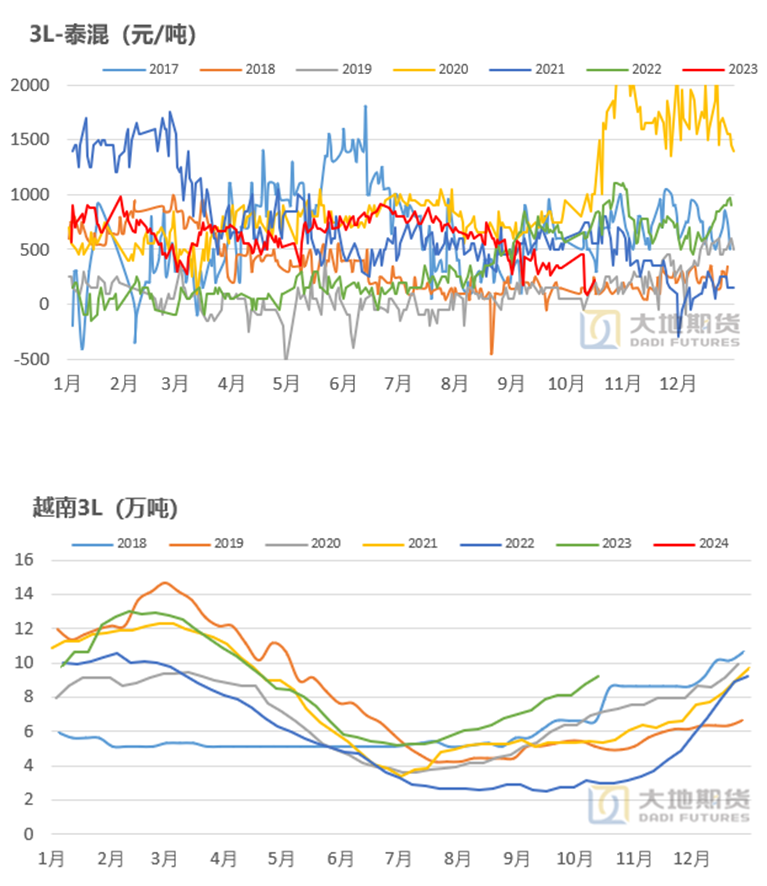

03 越南出口维持高位,3L相对低估 越南3L对混合价差接近平水 越南减产与3L的出口。越南的减产并没有市场资料或许那么大的幅度,越南总出口数量累计同比增加5%左右,出口到中国的3L增加更多(浓乳偏弱、海外偏弱),主要原因有可能是消耗库存、样本的代表性问题。 3L与泰混价差达到平水。从国内库存来看,3L库存累积到历史高位,而混合胶库存持续去化,导致3L与泰混价差达到接近平水,从估值来看3L已足够低估。  数据来源:大地期货研究院

越南浓乳分流现象不严重 越南浓乳分流不严重。越南浓乳与3L比价相对中性,浓乳分流现象并不严重,出口3L数量占出口到中国的胶水系产量的数量持续稳定在75%左右(2022年浓乳分流较为严重,比例下降至60%以下)  数据来源:Qinrex 大地期货研究院

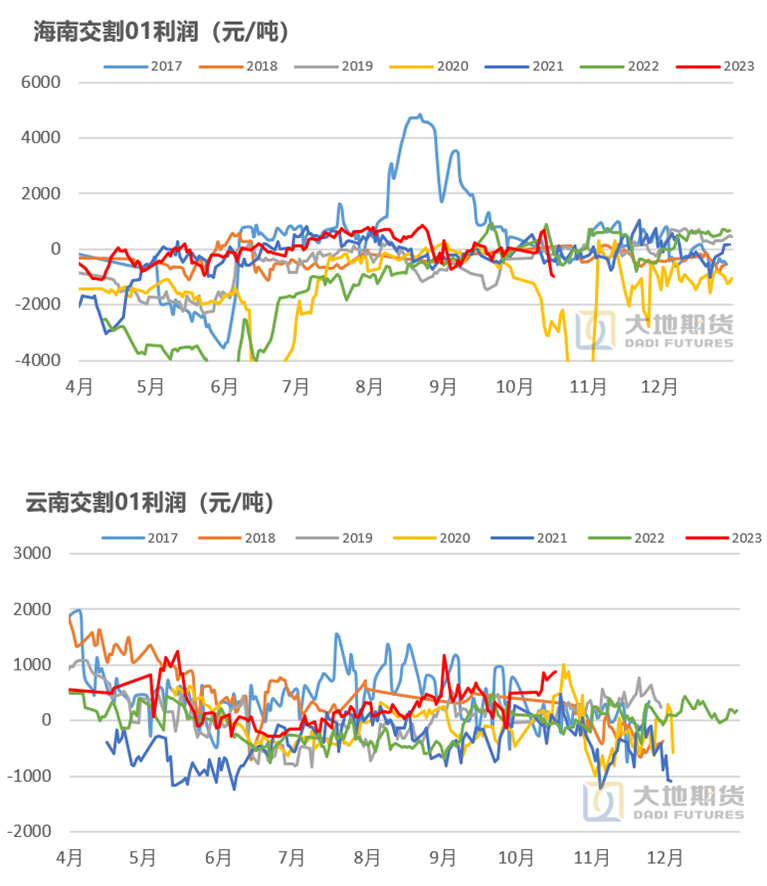

04 盘面利润以及浓乳情况 海南的盘面利润为负 海南的盘面利润为负。海南的主要交易内容都是围绕交割品产量问题,而这个就涉及到整体产量以及浓乳分流两个问题。从今年的预期来看,海南交割品的产量预估占总数的30%左右,虽然说不是大头但属于今年的边际变量。由于近期海南热带风暴的影响,海南原料价格大幅上涨至14元以上,民营抢够原料价格高达14.6左右,国营略低,交01盘面没有利润,但该情况属于短期现象,后市预计海南天气好转,关注原料下跌打开利润的情况。若利润维持低位,则需要下调交割品数量的预期。 云南盘面利润尚可。云南物候情况良好,云南的盘面利润尚可。  数据来源:大地期货研究院

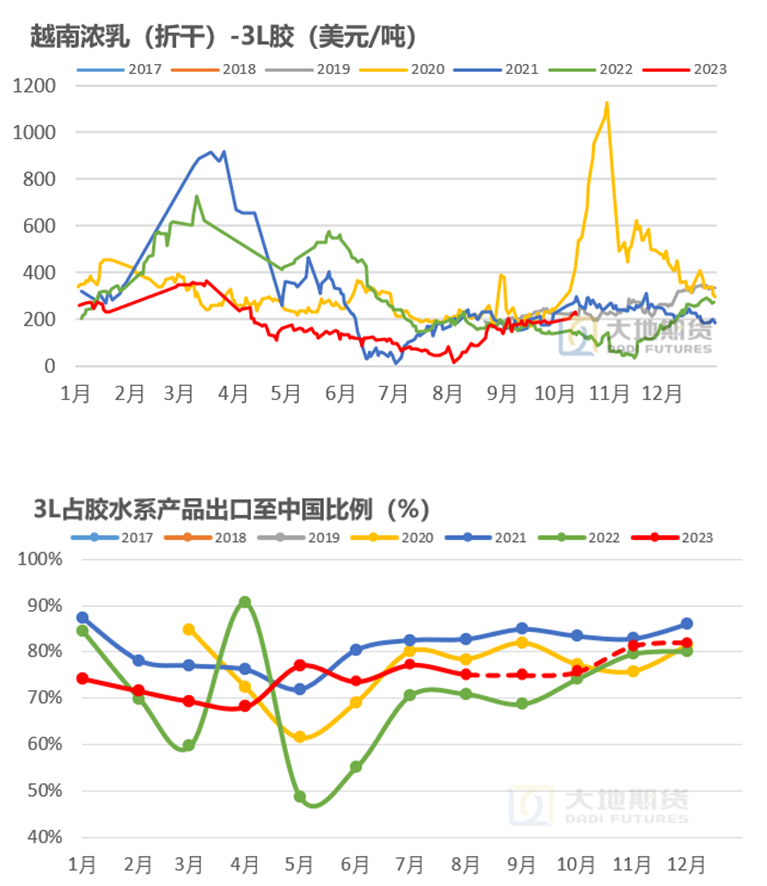

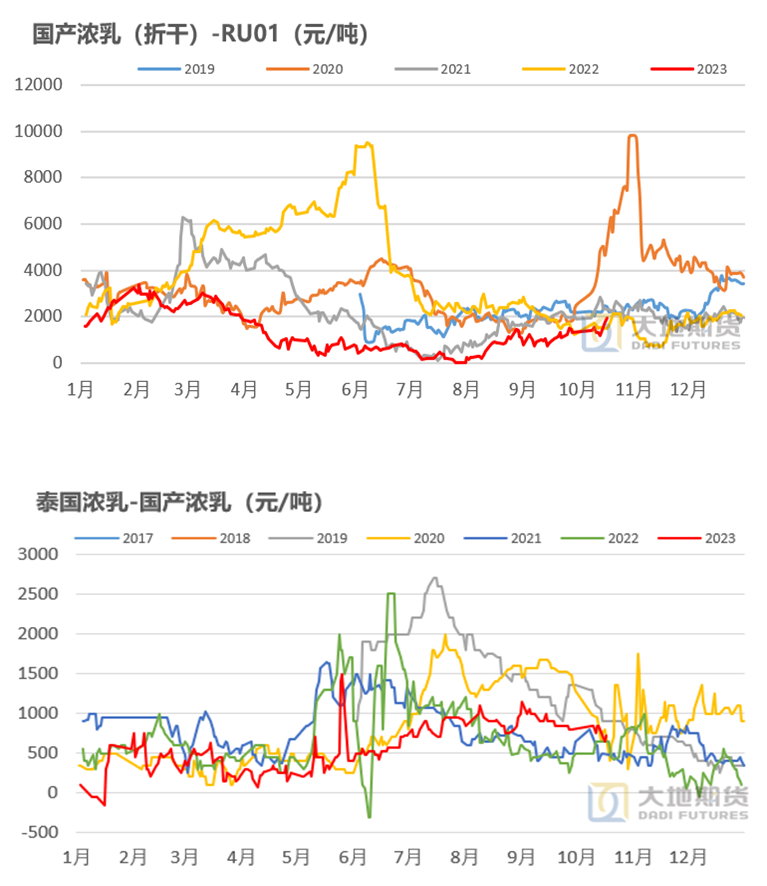

浓乳行情并不是主要矛盾 浓乳行情并不是主要矛盾。浓乳的主产区主要是泰国、海南以及越南,而前期该地区降雨都偏多且影响出胶量,原料价格都出现了明显的涨幅。但无论是泰国还是越南,胶水都没有领涨杯胶,甚至越南出现杯胶价格与胶水倒挂现象,因此浓乳的行情并非是主导行情上涨的因素,更多是成本抬高之后的被动上涨。 国内浓乳相对泰国偏强。从不同产区的价差来看,国内浓乳的价格涨幅高于泰国浓乳,主要逻辑是海南的成本支撑更强,海南浓乳已经没有利润而泰国加工出口浓乳的利润仍然是存在的。  数据来源:大地期货研究院

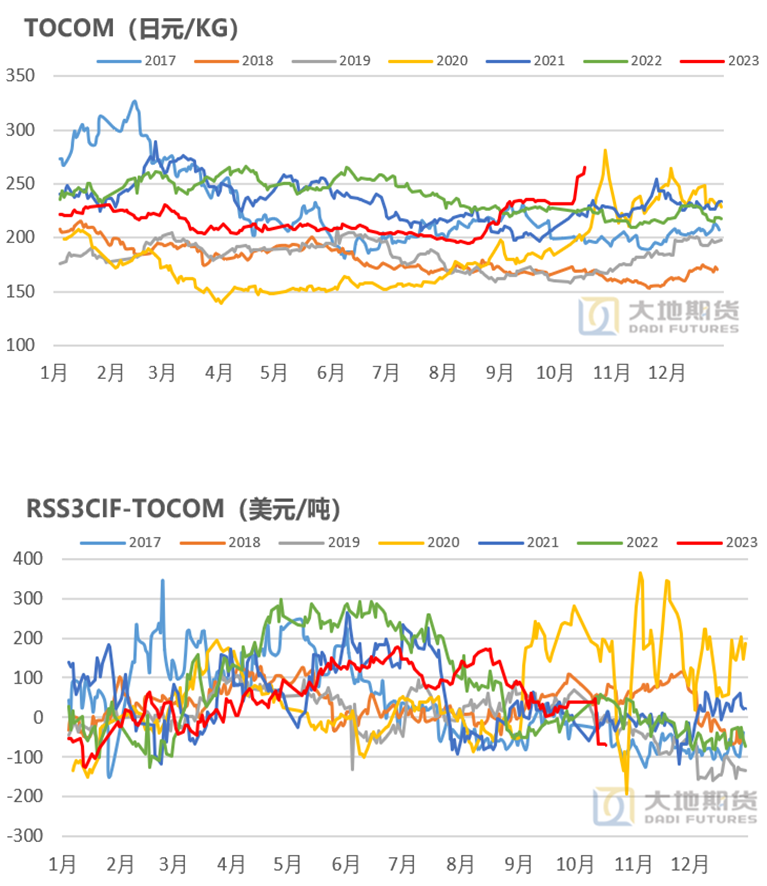

05 TOCOM出现博弈行情 TOCOM近月出现博弈行情 TOCOM近月出现博弈行情。TOCOM近月明显走强,12月合约价格达到272日元/KG,折1800美元/吨以上,主要逻辑前期周报也提到过,一是本身估值偏低,二是库容等问题容易发生挤仓行情。 TOCOM涨幅大于现货端。从当前的价格来看TOCOM明显高估,海外报价在1700多美元/吨左右,TOCOM涨幅明显大于现货端。  数据来源:大地期货研究院

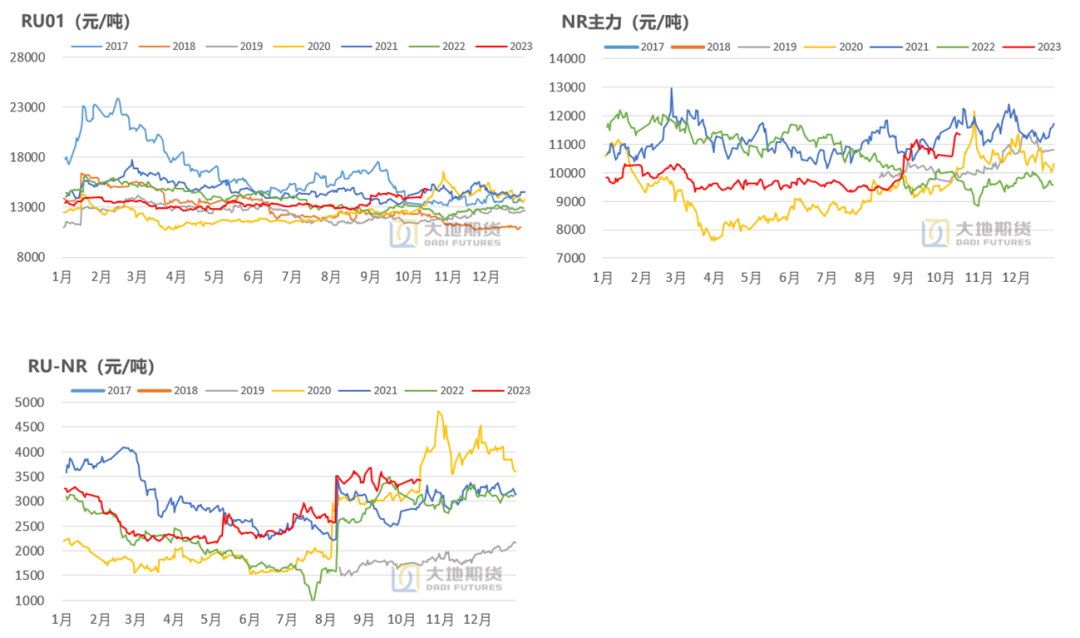

06 期货价格突破前高 期货价格再次冲高 10月16日RU主力收盘价为14750元/吨,较上周上涨740元/吨,环比上涨5.28%。 NR主力收盘价为11335元/吨,较上周上涨760元/吨,环比上涨7.19%。 RU-NR为3415元/吨,较上周下跌20元/吨。  数据来源:上期所 Wind 大地期货研究院

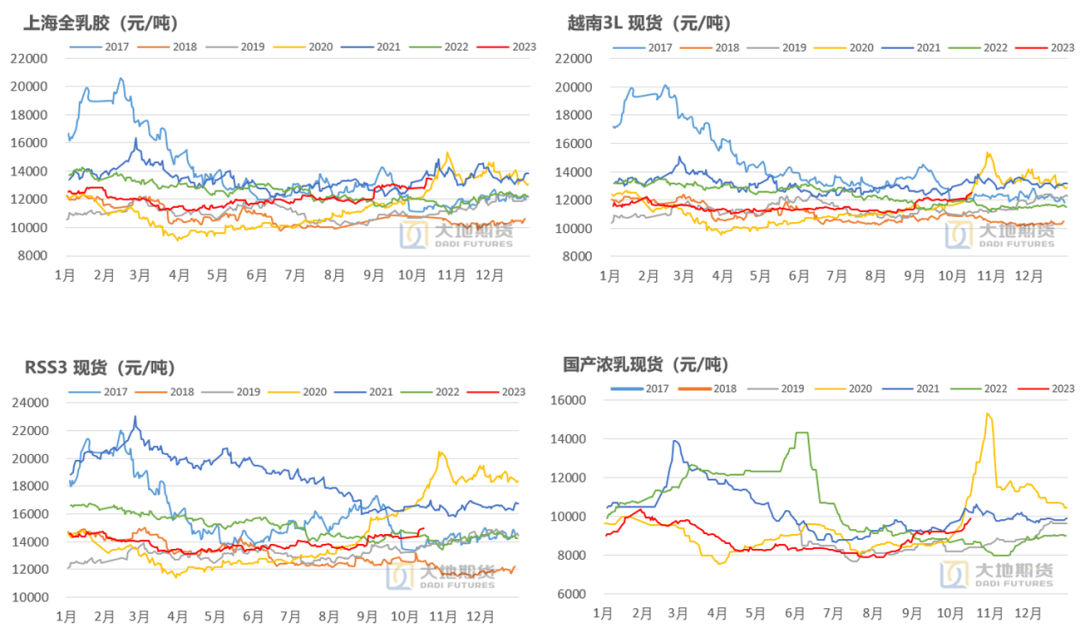

浅色胶跟涨盘面 10月16日上海全乳胶价格为13450元/吨,相较上周上涨600元/吨,环比上涨4.67%。 泰国RSS3价格为14950元/吨,较上周上涨550元/吨,环比上涨3.82%。 越南3L价格为12500元/吨,较上周上涨400元/吨,环比上涨3.31%。 国产浓乳价格为9900元/吨,较上周上涨650元/吨,环比上涨7.03%。  数据来源:上期所 Wind 大地期货研究院

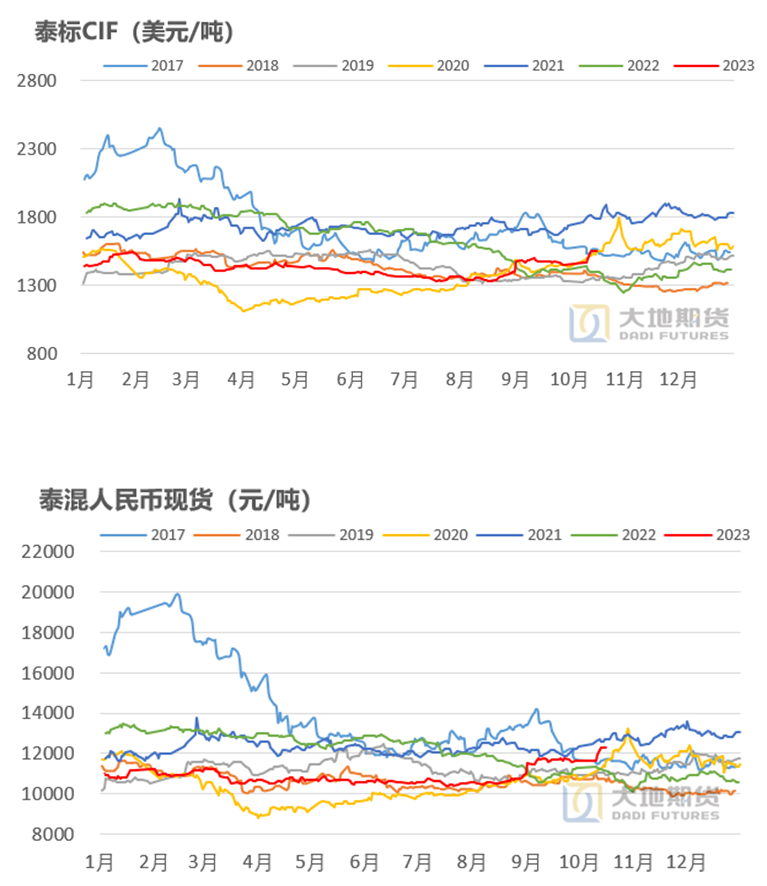

深色胶同样跟涨 10月16日泰国STR20价格为1550美元/吨,较上周上涨85美元/吨,环比上涨5.8%。 泰混人民币价格为12280元/吨,较上周上涨630元/吨,环比上涨5.41%。  数据来源:上期所 Wind 大地期货研究院

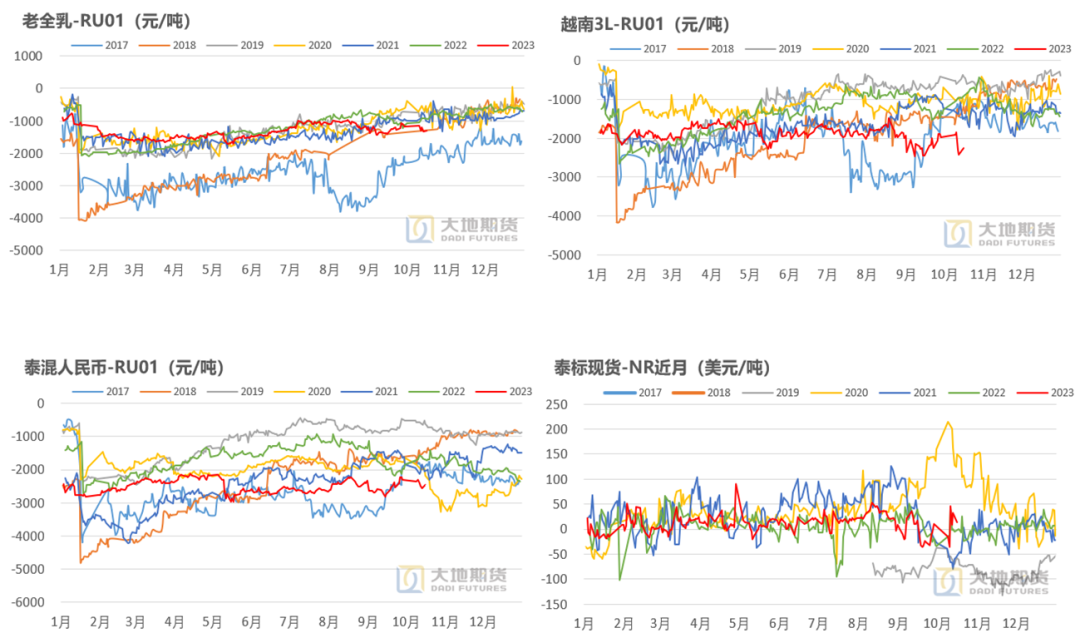

非标基差扩大 10月16日上海全乳胶-RU为-1300元/吨,较上周下跌140元/吨。 3L-RU为-2250元/吨,较上周下跌340元/吨。 泰混-RU为-2470元/吨,较上周-110元/吨。 泰标船货-NR为-29美元/吨,较上周下跌21美元/吨。  数据来源:上期所 Wind 大地期货研究院

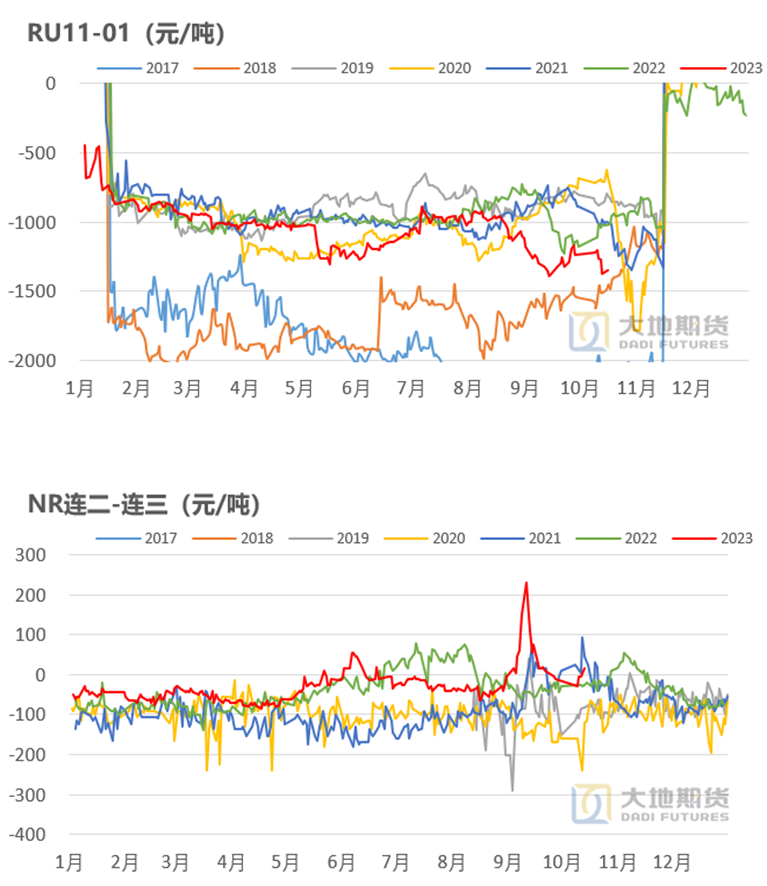

11-1维持弱势,NR月差回归C结构 10月16日RU11-01月差为-1345元/吨,较上周下跌125元/吨。 NR连二-连三为0元/吨,较上周上涨30元/吨。  数据来源:上期所 Wind 大地期货研究院

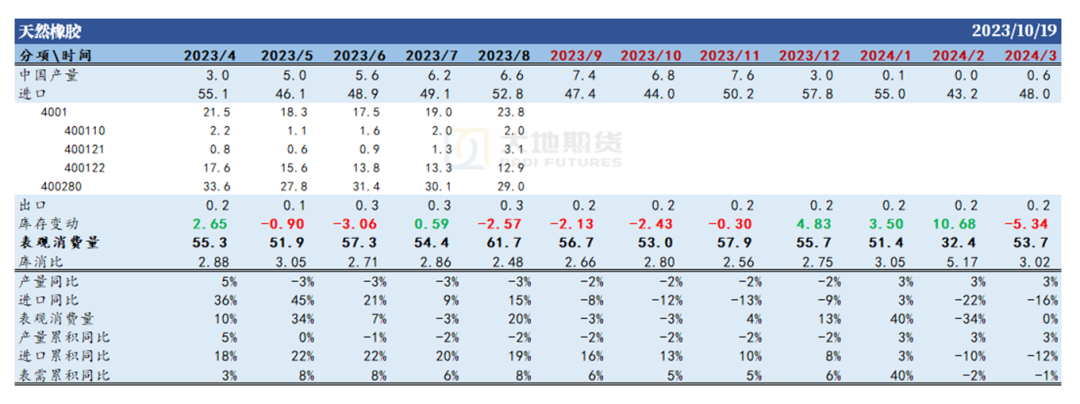

07 中国天然橡胶月度平衡表  数据来源:中国海关 市场资料 大地期货研究院

唐逸 从业资格证号:F03113142 投资咨询证号:Z0019519 |

|

|  |

|

微信:

微信:

发表于 2023-10-26 10:17

|

发表于 2023-10-26 10:17

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。