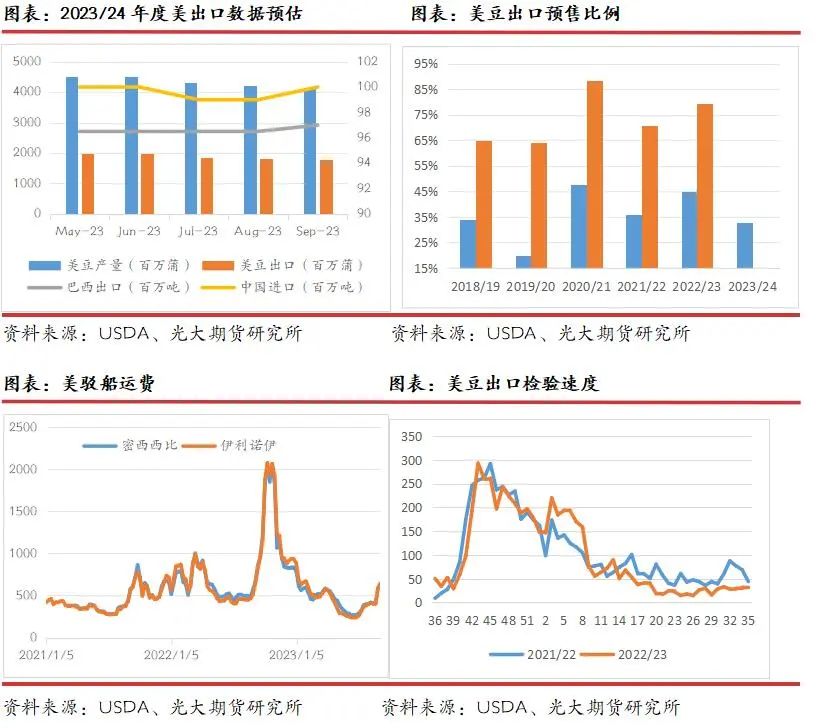

文 | 光期农产品团队 编辑 | 杨兰 审核 | 浦电路交易员 01 USDA 9月供需报告及市场反映 USDA 9月供需报告显示美豆2023/24单产为50.1蒲/英亩,产量为41.46亿蒲。作为参照,市场预期单产为50.2蒲/英亩,预期产量为41.57亿蒲;8月报告单产为50.9蒲/英亩,8月报告产量为42.05亿蒲。美豆面积未调整,单产如期下调,产量基本符合预期。USDA同时下调23/24出口3500万蒲、压榨1000万蒲。最终,美豆23/24期末库存为2.2亿蒲,高于市场预期2.07亿蒲,低于8月报告的2.45亿蒲。全球大豆(5106, 0.00, 0.00%)方面,巴西出口增加50万吨,阿根廷国内压榨量下降,中国进口增加100万吨,全球大豆期末库存仅下降15万吨至1.1925万吨。 全球大豆供应宽松,美豆紧张不及预期,报告中性偏空。报告发布后,美豆跌至三周低点,美豆粕(3981, 9.00, 0.23%)和美豆油跟随走低,国内豆粕跌幅超过2%,豆油跌幅超过1%。 02 市场焦点从美国向巴西+美国转移 1、美豆产量题材接近尾声 美豆今年产量行情波澜壮阔。播种时期,碰到晴朗少雨天气,农户较往年约提前一周播种,且过程非常顺利,创近十年最快速度。同时,5月厄尔尼诺形成预期升温,降雨前景偏多。USDA 5月供需报告预计美豆单产将达到52蒲式耳/英亩的历史纪录。市场对美豆产量前景达到空前乐观。但从6月开始,美国中西部降雨减少,温度逐渐升高,不利于作物生长,美豆优良率一度降至50%的近十年低点,市场甚至担忧单产会不会是2012年的翻版。 6月底,USDA 面积报告意外将美豆播种面积下调400万英亩至8350万英亩,更是将产量担忧情绪推向高潮。不过,7月上半月产区迎来降雨以及适宜温度,美豆优良率从50%升至55%,市场对单产担忧下降。可惜好景不长,7月下半月产区再次进入高温干燥天气,优良率恶化,USDA也因此将美豆单产下调至50.9蒲式耳/英亩。8月上半月产地雨水再次增加,气温低于正常水平,给作物改善提供可能。市场对单产回到51蒲式耳/英亩以上报以期待。 可惜事情往往不随人愿,8月下半月美国中西部又进入高温晴朗天气,不利于大豆结荚鼓粒。Pro Farmer田间调研显示美豆结荚数整体表现不错,但结荚质量不佳,并作出49.7蒲式耳/英亩单产的预估。USDA9月供需报告将美豆单产定在50.1蒲/英亩,大豆收割面积上调至8280万英亩。美豆产量基本明朗,产量题材进入尾声,后期仅剩下收割环节。 对比往年,美豆今年的落叶速度和2018年相似,收割启动时间参照2018年,预计从第38周开始。过去五年,收割主要推进时间是第40至第43周。换句话说,未来一周至一个多月时间是美豆收割压力最大时间段。气象预报显示,美豆产区9月中旬几乎没雨,9月下旬美中部地区有降雨。天气无重大问题,利于收割推进。

2、美豆压榨需求坚挺,出口需求喜忧参半 面对产量下调,美豆的需求端表现不同。 美豆压榨需求非常坚挺。受到美生物柴油产能不断扩张、美豆油生柴消费强劲等提振,美豆压榨需求非常旺盛。这导致23/24年度美豆压榨预估下调空间极其有限,仅能消化5%的产量减少。 美豆出口需求弹性很大,四季度面临挑战。USDA5月报告到9月报告,美豆23/24年度出口预估从19.75亿蒲式耳下调至17.9亿蒲式耳,下调1.85亿蒲,消化了51%的产量减少。 1)美豆出口预估为近十年的第三低,较5年均值减少10%,毫无疑问可出口量是偏低的,偏紧张的。在美豆主出口阶段,全球大豆供应是偏紧的。 2)美豆出口下调,20%是通过巴西、加拿大、巴拉圭等大豆出口增加替代,剩下80%是通过全球进口需求减少实现。但这个进口需求减少并不包括中国,因为中国进口需求5月和9月一样的。换句话说,美豆出口市场承受不了旺盛的进口需求,也承受不了巴西等国出口的减少。后期美豆出口预估将密切关注巴西出口及中国进口情况。 3)当然,美豆出口也存在不利因素。客观上来说,美豆新作销售是偏慢的。截至8月底,美豆23/24年度累计销售1594万吨,仅完成出口销售目标的32.7%,为过去三年的最低水平,较过去五年均值偏低4个百分点。至12月底,过去三年美豆销售平均完成目标的79.4%,过去五年美豆销售平均完成目标的73.5%。以此推算,9-12月美豆还有2000-2300万吨大豆待销售。 4)美豆装运不利于出口销售。受到降水偏少影响,美豆密西西比河水平偏低,不利于内陆运输。密西西比河是一条重要的美国水道,连接美国中部大平原和墨西哥弯沿岸,承担了国内九成以上农产品出口运输。事实上,2022年9-10月美密西西比河运输也发生同样困扰。受到干旱影响,2022年密西西比河水位降至1988年以来最低水平。密西西比河船运量减少,且每艘船承载的货物减少,10月第一周航运航道甚至中断几天。受此影响,美豆39-49周的检验速度都同比减少,尤其是41周同比减少近50%,43周略有恢复,45-49周检验量约21年同期的9成左右。同时,美豆出口销售偏慢,直至第50周才得到明显改善。今年美降水问题依然严重,运力如何解决面临挑战。 总的来说,美豆12月底前还有2000-2300万吨大豆待销售,出口端不能承受太多的需求。受到密西西比河水平低影响,大豆出口检验速度慢,参比2022年,10月的销售压力大。美豆销售压力是近端高远端低。不过,美豆升贴水下降空间有限,因为美内陆驳船运费上涨提供支撑。

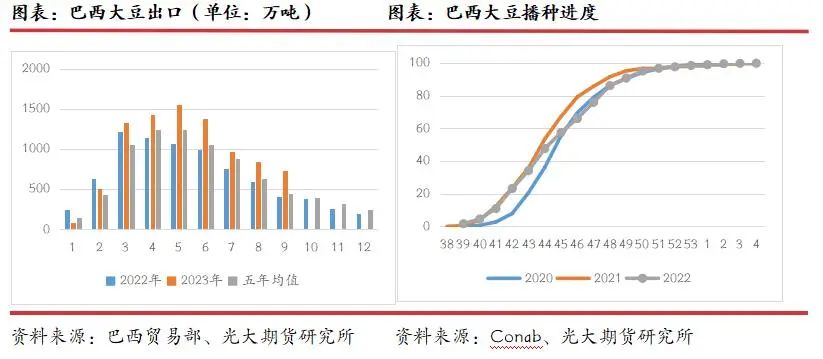

3、巴西或是全球大豆出口市场的关键 四季度巴西将继续抢占美豆出口份额。得益于2022年大豆丰产,巴西2023年大豆出口量同比大幅增加。2023年1-8月巴西大豆累计出口8088万吨,同比增加1441万吨或21.7%。9-12月巴西大豆出口将季节性下滑,但预计同比增加的。Ance预计巴西9月大豆出口738万吨,相比之下,去年同期为406万吨。油世界预计23年9-12月巴西大豆出口同比增加500-600万吨。 Safras预计巴西23/24年度大豆销售比例为79.8%,落后于去年同期的82.6%,以及五年均值88.3%。按照1.56152亿吨产量预估,巴西还有440万吨销售才能追平去年进度,还有1327万吨销售才能追平五年均值的进度。巴西还是有销售潜力,预计将继续抢占美豆出口份额。 目前巴西新作产量目前预期乐观。巴西大豆一般是从9月16日开始播种,但是今年如果申请得到批准的话,9月1日即可播种。咨询机构AgRural表示马托格罗索州河帕拉纳州的偏远地区已经开始播种。帕拉纳农业经济厅表示该州大豆已经播种完成1%。早播种意味着可能早收割,留给美豆出口的黄金时间在缩小。至于产量方面,目前市场非常乐观,基于厄尔尼诺气候下巴西降水增加,利于作物生长。StoneX预计巴西新豆产量同比增加3.8%至1.636亿吨,USDA 9月供需报告预计同比增长4.5%至1.63亿吨。 巴西大豆丰产能否实现看天气情况。从作物生长周期看,9-10是大豆播种期,11-12月大豆陆续进入生长关键期,1月早播大豆开始收割。从历年产量预期看,多是从乐观到谨慎再到悲观或乐观的过程,尤其在今年美豆紧张、出口运输或延迟的背景下,市场对巴西产量容损度非常低。在巴西大豆收获之前,不宜过分交易丰产预期。

03 总结及交易策略推荐 综上所述,我们对全球大豆市场的交易逻辑及相应策略如下: 1、密西西比物流问题下,美豆升贴水难跌,交割压力、巴西大豆竞争压力或更多体现在盘面,美豆盘面的下跌压力和时间或比想象中的大,11月合约1285美分/蒲式耳的支撑面临挑战。 2、年底前全球大豆供应不宽松,基于美豆库存紧张、出口或将推迟、巴西大豆出口季节性回落以及新作产量存在不确定性。CBOT大豆价格难以单边下挫,相对来说,四季度震荡走强概率较大,11月合约的运行空间预计1270-1400美分/蒲式耳。此外,对于我们买方国家来说,这样的格局下,易出现大豆进口不及预期的情况。国内豆二、豆粕、豆油等正套逻辑确定性高,择机参与11-1的正套交易。至于1-5交易的逻辑,更多体现北美和南美新作供应预期差距,目前价差预期较充足,更倾向于四季度参与反套逻辑。 |

|

|  |

|

微信:

微信:

发表于 2023-9-20 10:03

|

发表于 2023-9-20 10:03

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。