[隆众聚焦]:四季度甲醇进口预期减量 季节性去库或延续往年

|

- UID

- 2

- 积分

- 2725616

- 威望

- 1312804 布

- 龙e币

- 1412812 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-5-4

|

[隆众聚焦]:四季度甲醇进口预期减量 季节性去库或延续往年

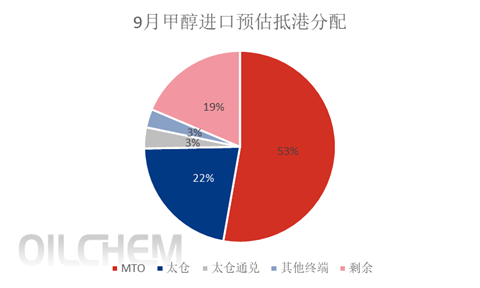

【导语】:截止9月10日,本月甲醇进口已实际卸货(含目前已靠泊在卸体量)44.30万吨,本网更新9月预估卸货计划至136.19万吨。其中,已跟踪到71.9万吨货源将抵港MTO,太仓29.84万吨;因主流社会库抵港计划较多,后续部分边库也将继续补充货源。

数据来源: 因9月情况已基本明朗,因此四季度的进口预期以及库存走势成为市场关注及讨论的热点,其对01合约的定价至关重要。往年来看,冬季国内外天然气限气影响开工、内地环保限产以及煤炭等因素,都使得01合约被定义为强势合约,即多头易炒作合约。 前三季度,非伊抵港大幅增量,月平均体量60万吨以上,支撑着中国进口的高位表现。因伊朗装置已全部恢复运行,外加欧美需求仍难见提振,10月进口曾被讨论有无可能继续维持130万吨以上的供应水平。但据了解,近期伊朗航线运力紧张,9月中东主力区域评估装船或大幅下降至55-60万吨附近。与此同时,东南亚因马油、文莱的意外停车,使得区域内货源月内表现紧张,价格重心的大幅上涨存在吸引其他非伊货源分流过去的可能。而进入11-12月,国内外限气预期开始,再加上来年美金长约正值商谈期,进口减量多为常态表现。 截止本周末,中东主力区域9月装船(含靠泊在装船货)20万吨附近,非伊货9月内已装出13.25万吨(含靠泊在装),后续中东地区装船速度仍需密切跟进。 综上,隆众认为,9月港口库存或见年内高点,季节性去库趋势或延续往年,重点关注原油主流偏强看法的实际表现对烯烃端消费的影响。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

发表于 2023-9-11 11:40

|

发表于 2023-9-11 11:40

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html