摘要 我们认为对运价的判断长期的重点在供给端,短期的重点在需求端。长期来看,集装箱航运市场将会处于运力过剩的供过于求市场格局之中,运价逐步下降至疫情前2018-2019水平;而从短期期货的交易策略角度来说,欧线运价在目前旺季以及美线价格坚挺的共振影响下将呈现高位震荡态势,推荐跨期反向套利操作。 一、供给:运力过剩 集装箱航运的供给实际上就是运力投放的多少,具体来说可以分为名义运力和实际运力两部分。名义运力指的是市场上有多少船能被使用进行运输,也就是全市场运输集装箱的能力是多大,类似产能的概念;实际运力指的是短期内班轮公司面对市场的实际需求对现有运力的调节和全球供应链的流动性强弱。

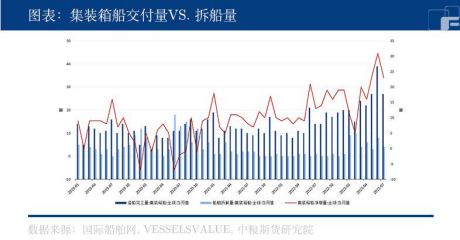

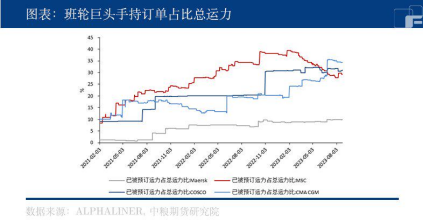

先说名义运力:数据显示全球2023Q1的船队同比增长4.6%,海运需求降低了约8.0%,可以看到BIMCO通过数据预测2023-2024年集装箱航运市场的供需关系将会触底并慢慢恢复至接近2019年疫情之前的水平(图1)——这与我们的观点基本吻合:需求难以消化过剩的运力,目前运价的中枢会逐步降低至疫情前的水平。那么,产生运力过剩的原因究竟是什么?我们认为有以下3点: (1)2021-22两年集运业高景气行情使班轮公司拥有充足的现金流,直接导致大量造船订单涌入:2023-2025年船东手中拥有将近700万TEU的手持订单,今明两年的交付压力巨大。 (2)IMO与今年开始实行的环保政策产生重要影响:为了符合严格的碳排放规定,有相当规模的甲醇(2533, -51.00, -1.97%)动力船被订购。 (3)在成本高企的影响下,今年拆船量远不及预期:3月孟加拉国拆船价飙升至600USD/LT的高位,环比年初上涨了17.9%。总结下来就是进入2023年后因为之前高景气行情船公司签订了大量造船订单,这些订单将在近两年有大量进入交付阶段,同时今年的拆解量远不及预期。另外,从图2可以看到:集装箱船的净增量出现了陡峭的上升。同时从图3的手持订单占运力的比例可以看到头部公司的比例基本在20%-30%的较高水平,即船队未来依旧有20%-30%的扩张空间。 总之,市场在近1-3年内的运力过剩不仅是确定的事实,而且难以逆转。

再说实际运力。实际运力就是短期内真正投放到市场中的可以被班轮公司主动调节的运力和全球的贸易链条的流动性构成。一般来说班轮公司会通过增减船速和增减闲置运力来对运力进行控制从而调整运价。由于今年需求的低迷,集装箱船的平均船速现在已经是历史低位,在14节左右,低船速就意味着运力的减少。而在低迷的需求和碳排放严格控制的当前市场中,我们认为此后的船速基本难有大幅上行的可能。 并且,单依靠低船速来控制过剩的运力是远远不够的,面对这样的严峻形势,我们认为要想支持运价,班轮公司必须在之后的时间里保证较高比例的闲置运力,我们预计在4%-5%左右,这样才能进一步缩减实际运力的投放。 另一方面,影响实际运力供给的就是供应链的流动性。过去两年运价暴涨的一个重要原因就是供应链的流动性急剧下降,严重的港口拥堵造成了一箱难求的紧张——实际上并不是市场上缺少船和箱,而是大量的船拥堵在港口、大量的箱子滞留在码头堆场不能及时运输,造成了整个链条的堵塞。而从去年下半年开始拥堵问题已得到了明显的缓解,可以看到欧洲港口附近的运力占比也有大幅度的降低(图4)。虽然如此,我们依旧需要小心诸如天气因素、工人罢工等突发因素对运价的短暂扰动。

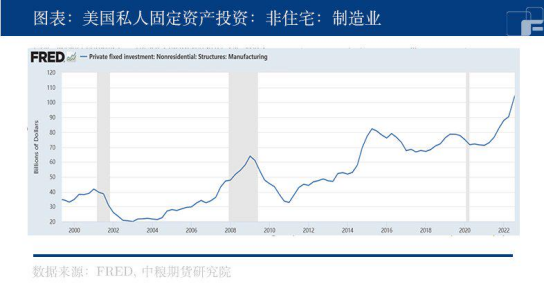

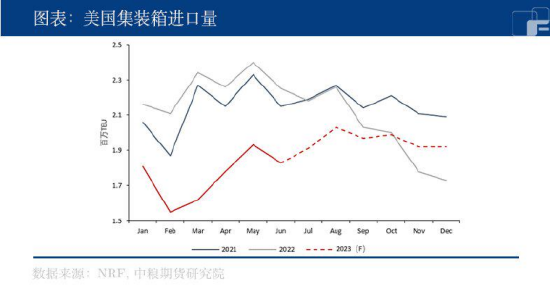

二、需求:欧美分化 接着来看需求端。由于集装箱航运属于国际贸易的重要组成部分,因此其需求端我们需要关注的就是国际宏观经济走势。而今年欧美国家需求整体的弱势也进一步加剧了航运市场供过于求的局面。 虽然期货的标的只是欧洲航线的运价,但是我们在分析需求端时是不可能不看美国只看欧洲的,这不仅仅是因为欧美经济联系密切,还因为班轮公司在采取调整运价的策略时也是在美线和欧线价格之间做权衡以达到更好的利润率的。 欧美的需求在今年虽然整体处于弱势,都处于高通胀和高利率的较差宏观环境中,但是在结构上实际上出现了不小的分化,即美国经济的表现是好于欧洲的,展现出了很强的韧性,欧洲则处在下行通道之中,这其实也影响到目前美线的运价会比欧线的运价更加坚挺。 美国1-7月的进口集装箱量同比2019年上涨了1.7%,这完全得益于其经济依旧充满活力。我们认为背后的原因主要有两点: 第一是美国政府的财政政策发挥积极作用。美国在疫情期间选择直接向居民发钱大大刺激了消费,同时拜登政府连续通过了支持制造业投资的法案(《基础建设投资和就业法案》、《芯片与科学法案》、《削减通货膨胀法案》)推动制造业回流,从图5可以看到美国对制造业的投资曲线在近两年的陡峭走势,实际生活也是如此,美国的制造业投资完成了美国所有州的全覆盖,这为居民制造了大量的就业机会和收入。 第二就是今年美股在科技股的优异表现下出现了大涨,由于美国居民40%-50%的资产都是股票,美股大涨也让居民拥有了更多的可支配收入。不仅如此,从去年下半年开始的全社会主动去库存情况也是令人感到乐观的,美国四大零售商(Walmart, Target, Home Depot & Lowe’s)在2023Q2合计减少了4%的库存,这是自2015年以来的最大季度环比降幅,过高的库存或许在不久的将来也不再会是对美国需求抑制的因素。我们因此有理由认为至少在未来半年内美国需求是存在一定的支撑的。

再看欧洲,欧洲经济今年的表现与美国产生了一定的分化:在高利率和高通胀的影响下,欧洲经济难言乐观。主要原因在于欧洲的高通胀并不是像美国一样增加货币刺激需求引起,而是由地缘政治引发的能源危机价格飙升至高位引起。虽然欧洲已经采用各种手段在很大程度上阻止了能源价格高位的负面影响,但是现今的天然气价格依旧是俄乌战争、甚至新冠疫情之前的价格的好几倍,这不仅仅使得通胀顽固,更是对欧洲的工业产生了严重的负面影响。 以欧洲经济“火车头”德国为例,近两年越来越多的资金流出德国,2022年净外流投资额为1320亿美元,为46个OECD国家中最高。2023年上半年,德国机械设备制造行业的订单同比减少15%。德国经济的衰退是整个欧洲经济疲软的重要拖累项。 高通胀导致的不断加息产生的高利率也对欧洲的企业融资信贷产生了打击,这也大大限制了欧洲的需求,而经济数据的下滑似乎并没有完全动摇欧央行停止加息的想法,目前9月是否加息依旧是未知数。 不仅如此,从库存的表现我们也能感觉到来自欧洲的寒意(图7):与美国库存已经出现积极的去库信号不同的是,欧盟零售业以及制造业的库存指数依旧处于向上攀登的趋势之中,去库路漫漫,将持续对进口需求产生抑制。 因此,我们认为未来至少在半年左右的时间里,欧洲的经济(需求)可能依旧会处在低迷的状态之中。 三、展望&策略

综上所述,全球的集装箱航运市场运力过剩格局难以改变,长期运价或逐步回落至疫情前的低位水平。以SCFI为例,2023年SCFI均值为984.67,按照上述逻辑推断,未来运价的中枢会回落至疫情前2018-2019年的[811,833]区间。 另外,通过对2023年COSCO半年报数据的粗略计算,我们可以得到其单箱成本为$850.17/TEU,即此价位短期存在一定的支撑作用。而今年剩下的时间内我们认为由于目前正值欧美国家圣诞季前的备货期,是集装箱航运市场的传统旺季,叠加欧美需求端的分化表现导致美线表现相对强势,这会在一定程度上提振欧线的运价。 因此期货交易策略上,我们认为:各合约在上市后经历了看多情绪炒作及基差修复的行情后,价格在旺季和美线价格较强势的共振下目前基本稳定在高位震荡,且近月合约为淡季合约,远月合约为旺季合约,可以择机进行0408合约、0412合约的跨期反向套利策略。 |

|

|  |

|

微信:

微信:

发表于 2023-9-7 11:22

|

发表于 2023-9-7 11:22

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。