供应:钢厂盈利率延续下降态势,利润驱动不足,铁水产量进一步增加空间或有限;短流程钢厂普遍仍处于亏损状态,短期钢材产量或维持小幅波动。 需求:建材成交延续下降,板材驱动好转。从需求驱动来看,建材旺季需求成色或有所不足。 库存:产业矛盾暂不大,但近月面临较大的交割压力。 估值:基差中性略低,产业链利润仍待重塑,螺卷现货估值中性略低,盘面估值中性。 总结:从现实角度来看,钢材供强需弱,库存降幅收窄,产业矛盾仍处于积累当中(需注意的是,近月合约面临较大的交割压力,盘面压力位可参考独立电炉谷电生产成本);从预期角度来看,宏观利好政策密集出台,市场情绪回暖(对应01合约,主要体现在工业企业补库预期回升、远月下游需求预期回暖),预期与现实有所分化。后期需重点关注地产弱现实修复情况及旺季需求成色(需警惕9月中旬后需求不及预期盘面回落风险)。 策略:单边,近月10合约或维持高位震荡,01合约或维持偏强震荡,考虑到黑色产业链煤焦矿螺卷除矿外盘面都升水现货,不宜追涨。 套利:螺纹反套驱动仍存,仍可逢低入场(建议螺纹01-10价差入场低于35);后期重点关注铁水产量下降速度,铁水产量明显下降之际或是做多钢厂盘面利润之时。 关注点:粗钢平控政策执行力度、铁水下降幅度、地产销售

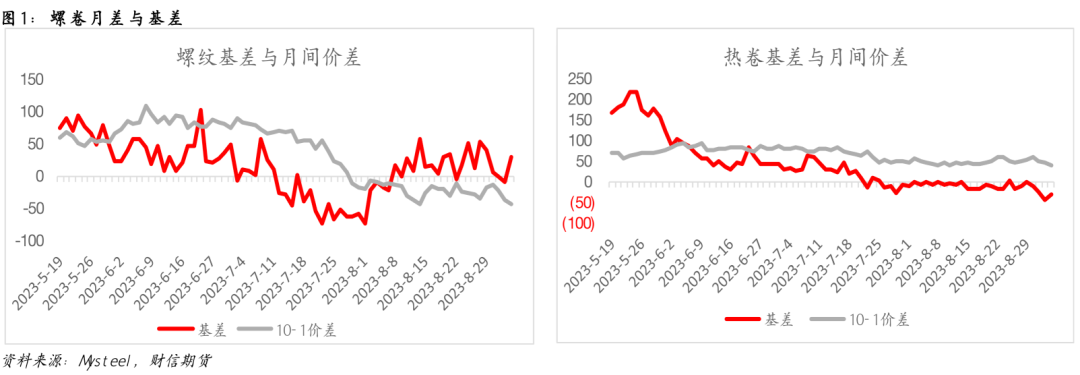

研报正文 TEXT 01 基差与月差 从基差与月差角度来看,螺卷主力合约换月完成,近月10合约盘面围绕现货波动;螺卷10-1价差走弱,呈现出反套格局,近期利好政策密集出台,远月需求预期抬升,且部分钢厂有平控任务,反套格局预计仍将持续一段时间。

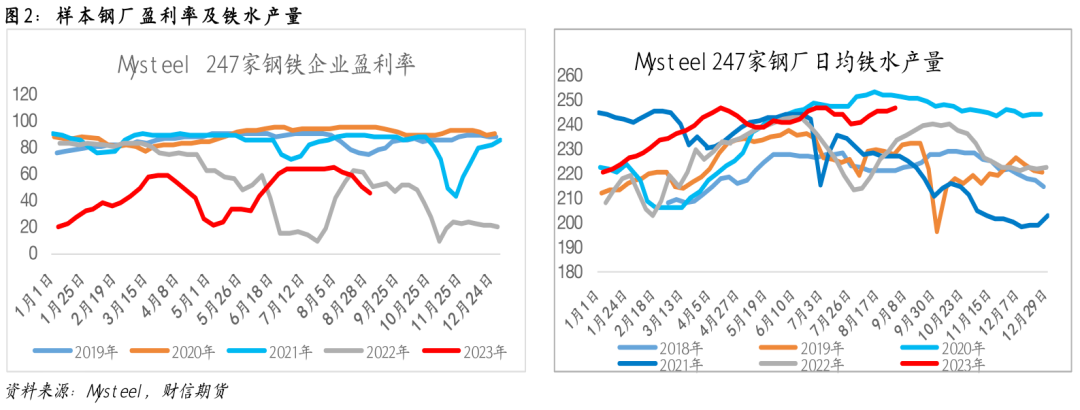

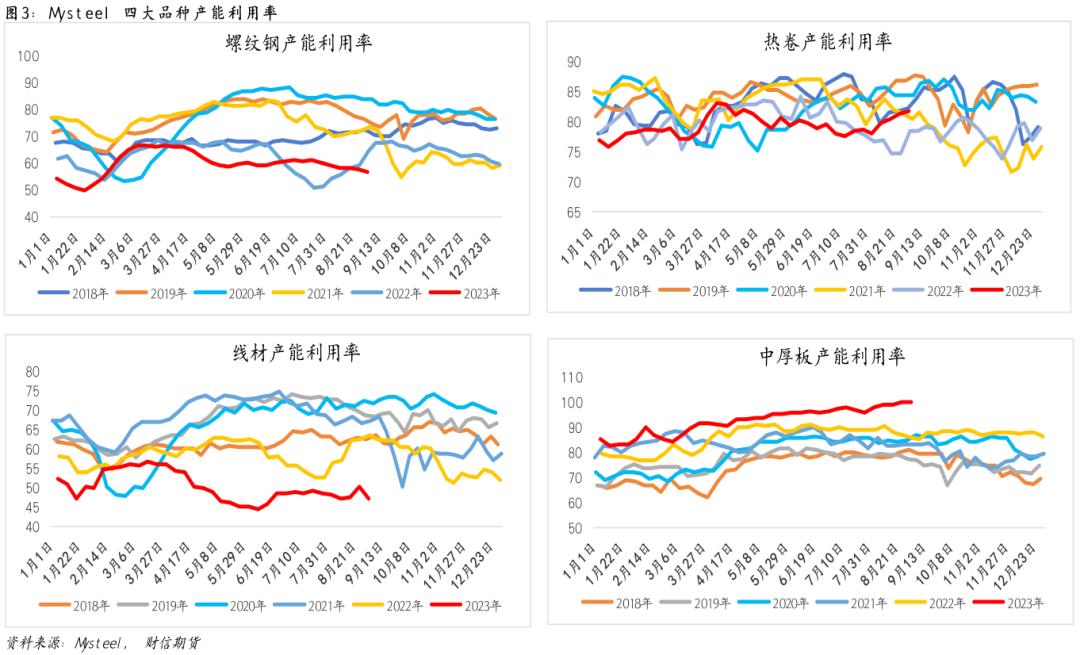

02 供需分析 从现实角度来看,钢材供强需弱,库存降幅收窄,产业矛盾仍待累积;从预期角度来看,宏观利好政策密集出台,市场情绪回暖。 供应:钢厂利润压缩,铁水产量增量或有限 钢厂盈利率延续下降态势,利润驱动不足,铁水产量进一步增加空间或有限。据Mysteel调研,247家样本钢厂盈利率连续四周下滑,在铁水产量维持在近几年高位背景下,预计铁水产量进一步增加的空间相对有限(一方面,基于钢厂利润不佳,另一方面,基于部分钢厂有平控的要求)。从几大主流钢材品种产能利用率走势来看,目前钢厂转产较为明显(从利润角度来看,以螺纹钢(3812, -4.00, -0.10%)为代表的建材利润率要明显小于以热卷(3913, -10.00, -0.25%)、冷轧为代表的板材,这也是近期热轧板卷产能利用率延续回升的驱动所在)。

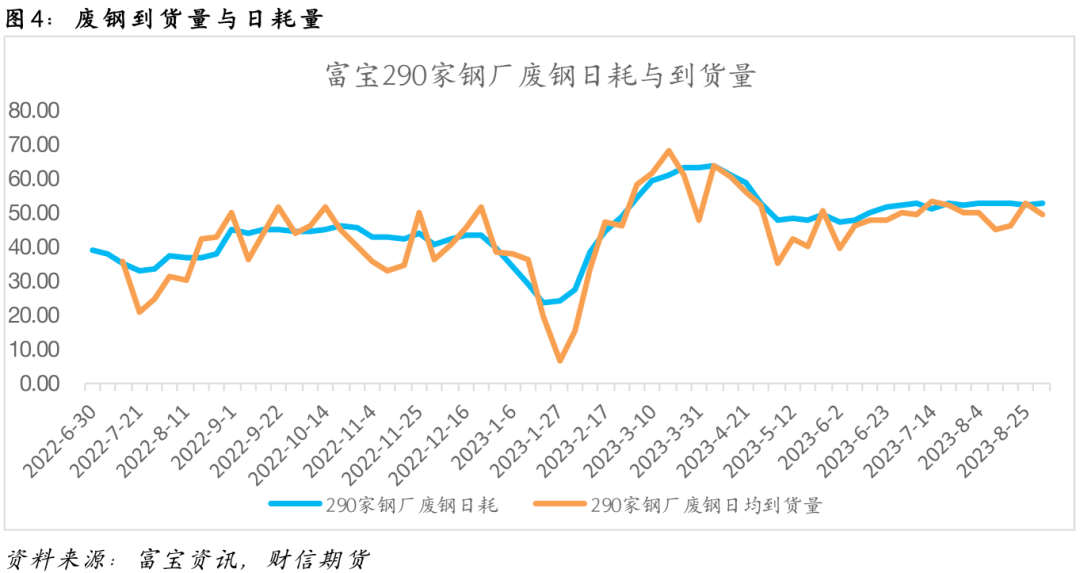

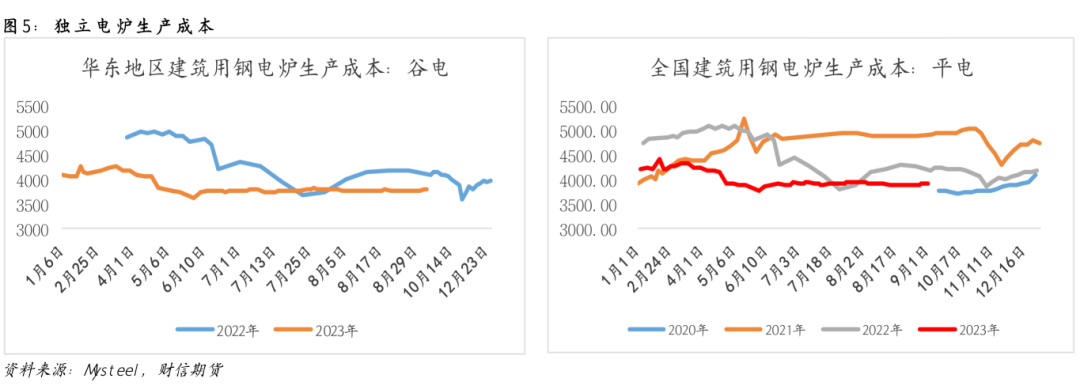

废钢到货量环比有所下降,钢厂废钢日耗持稳,废钢供需偏紧格局未能延续缓解。据富宝资讯调研,290家样本钢厂废钢日均到货量为49.88万吨,废钢日耗量为53.2万吨。独立电炉利润仍处亏损状态,预计短期独立电炉谷电生产成本仍将是近月合约压力位所在。

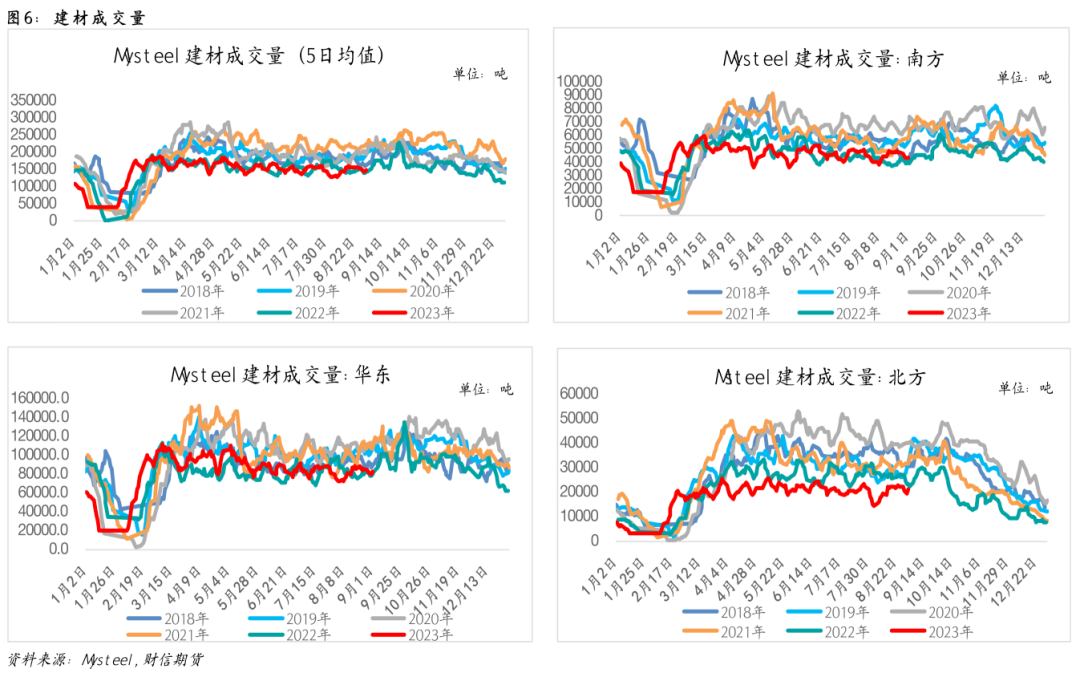

需求:建材成交延续下降,板材驱动好转 从建材成交指标来看,截止9月1日当周,建材成交量连续两周下降(环比下降4.96%),旺季来临,现实成色仍有所不足。

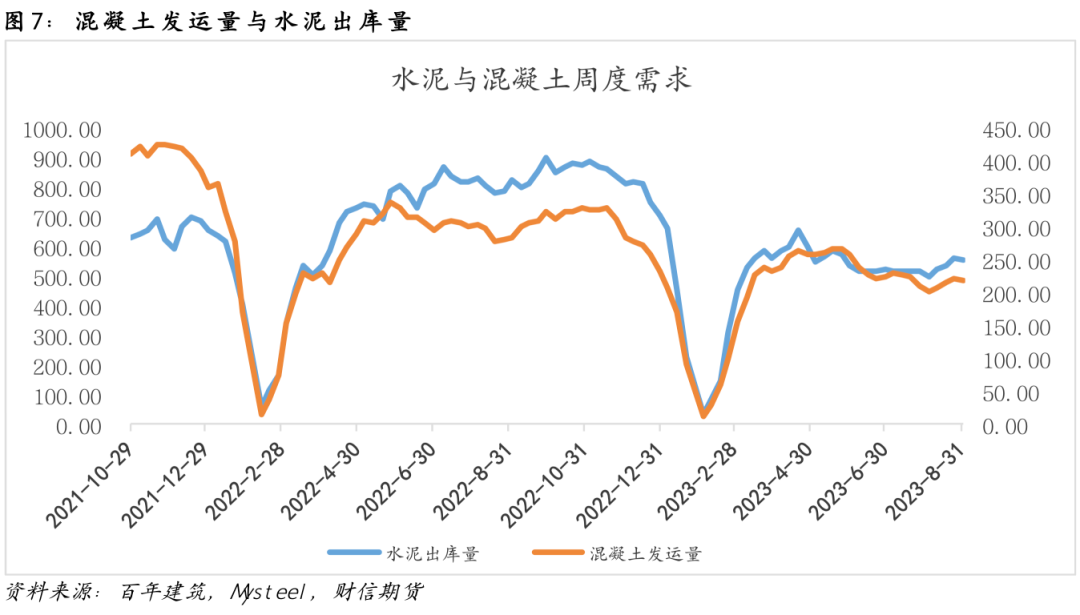

从建材需求同步指标来看,水泥出库量、混凝土发运量回升态势不明显,预计旺季建筑用钢需求强度或有限。

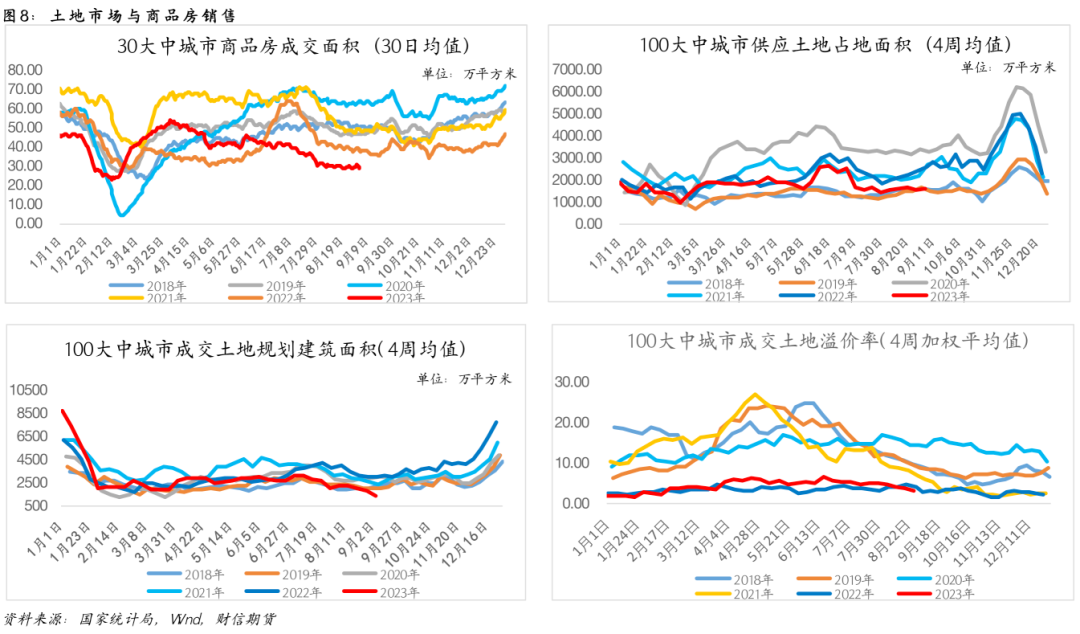

从需求驱动来看,地产现实弱势依旧,但近期利多政策密集出台,预期明显好转,地产现实回暖或只是时间问题。政策面上,一线城市都已出台认房不认贷政策;8月31日,央 行与金融监管部门联合发布《关于降低存量首套住房贷款利率有关事项的通知》和《关于调整优化差别化住房信贷政策的通知》,对于一线刚需有极大的提振作用。

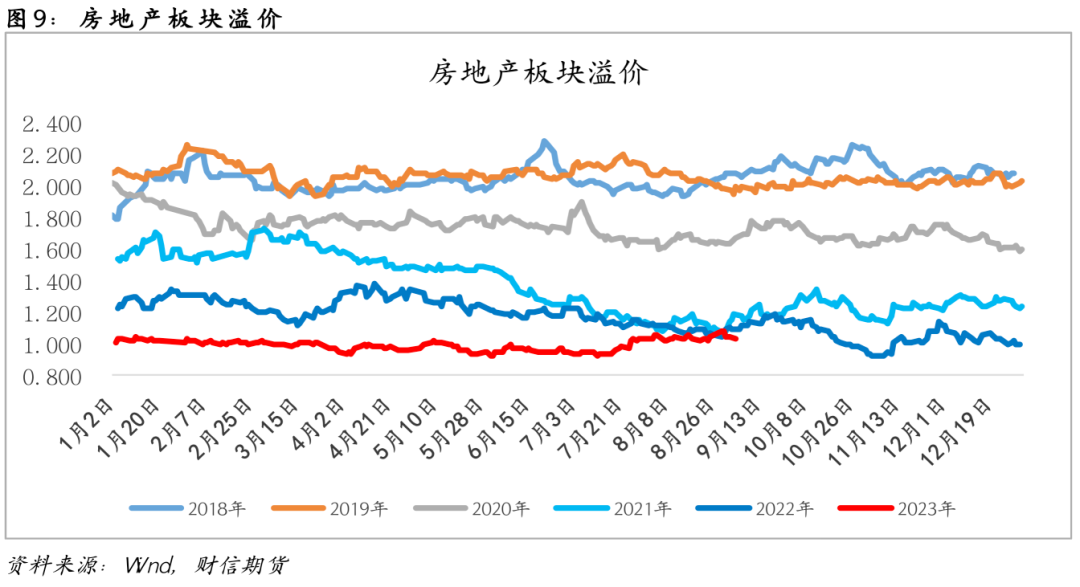

从市场预期来看,8月底利多政策出台后,房地产板块溢价并未能延续回升态势,预计在地产销售回暖前,市场对地产板块修复期待不宜过高。

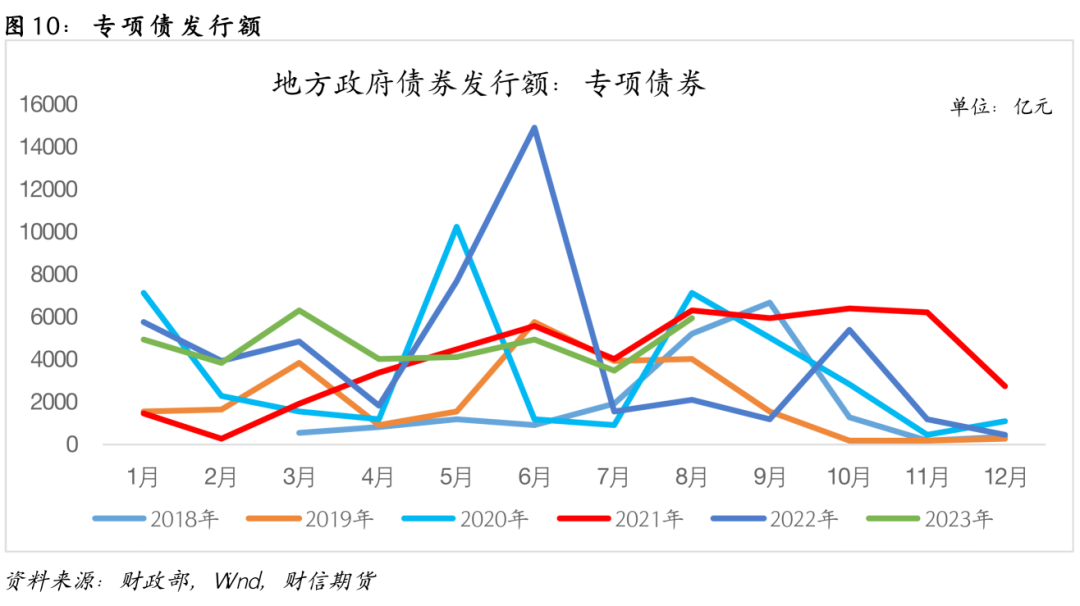

基建投资,国务院明确继续把用好地方债作为积极财政政策加力提效的重要抓手,推动经济运行持续好转。8月专项债发行提速,预计四季度基建用钢需求仍有韧性。

总的来看,建筑业新订单环比有所好转(或是得益于建材需求即将进入旺季)。从建筑业业务活动预期指数来看,尚未明显改善,预计建筑用钢需求边际好转,但强度或有限。

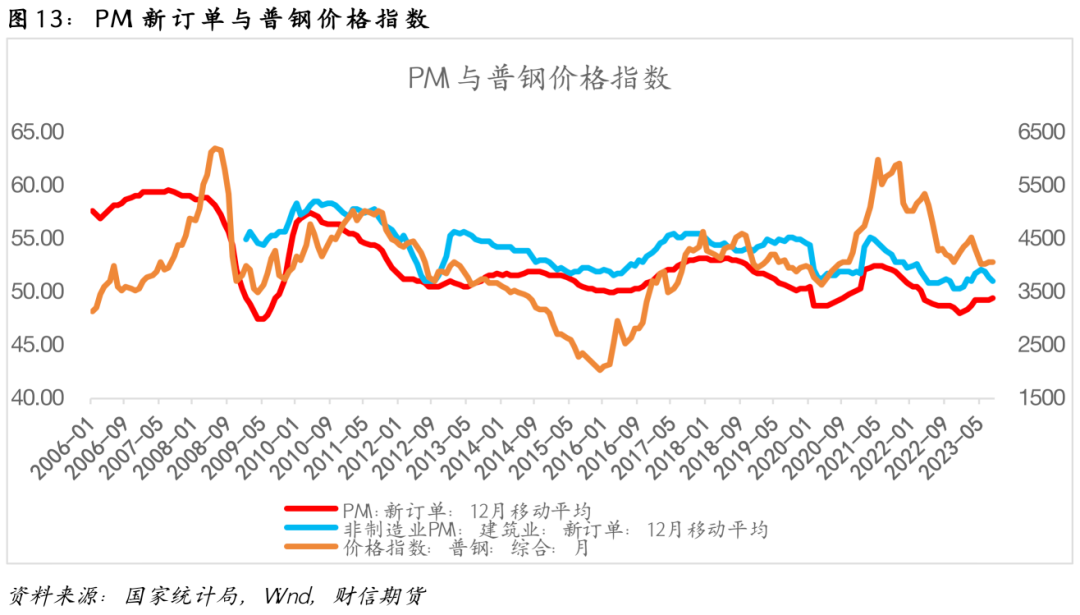

制造业方面,新订单指数环比继续回升,相比建筑业新订单势头要好。由下图亦可以看出,制造业与建筑业需求尚有一定的分化。

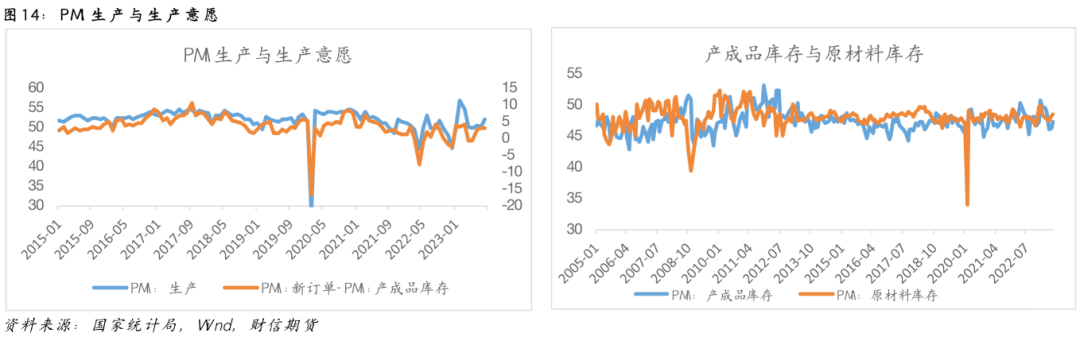

PMI生产指数回升,产成品库存与原材料库存环比都有所增加,预示着随着工业企业需求的边际改善,企业补库意愿有所增加,这也是近期原料煤炭领涨的驱动之一。

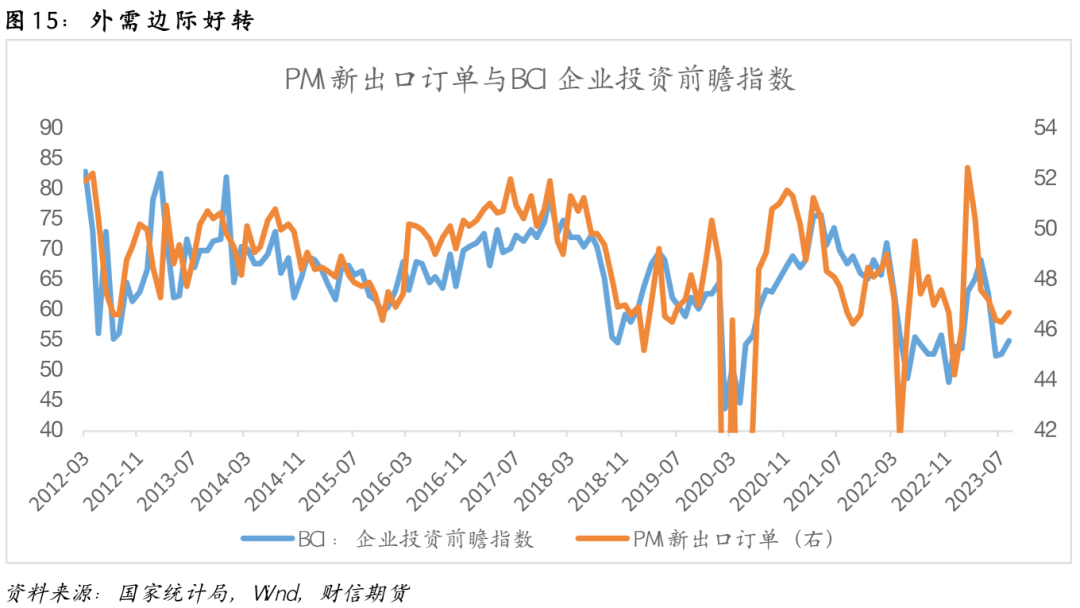

从外需角度来看,PMI新出口订单环比有所好转,与之相对应的是企业投资前瞻指数亦有所回升,外需边际好转。

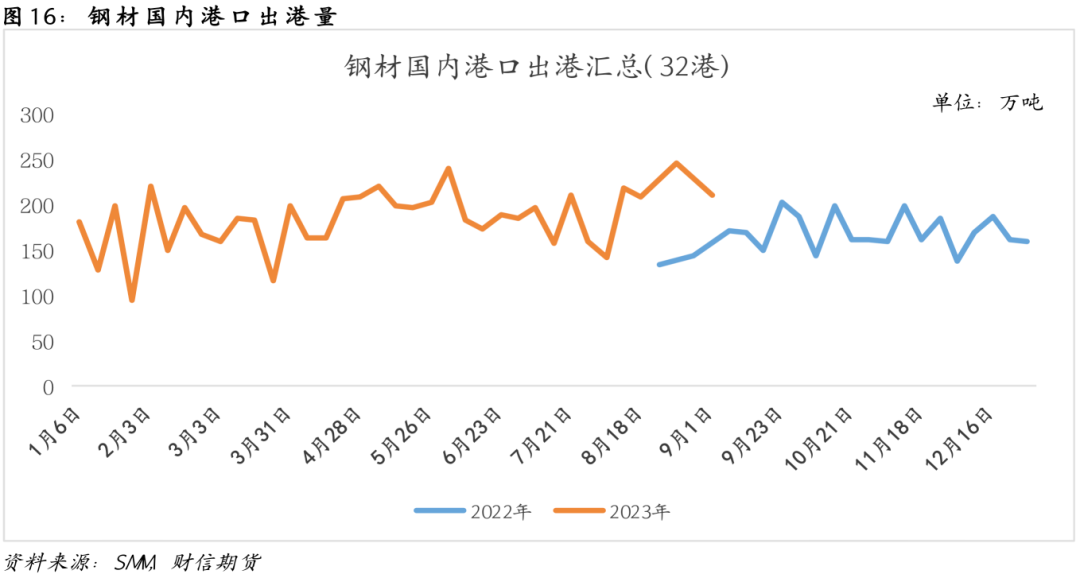

从钢材出口现实角度来看,钢材国内港口出港量环比有所下降,但整体仍维持高位。据上海有色调研, 2023年第35周钢材港口出港量环比下降35.38万吨,同比增39.04万吨。

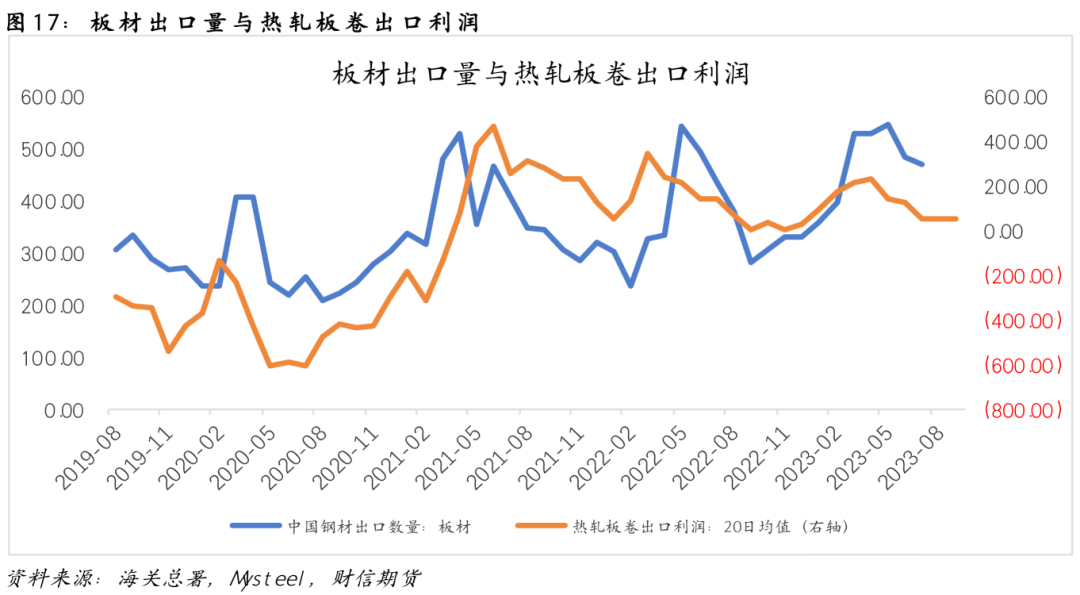

从钢材出口预期角度来看,以热轧板卷为代表的主流钢材出口利润尚可,预计钢材出口尚有一定的韧性。

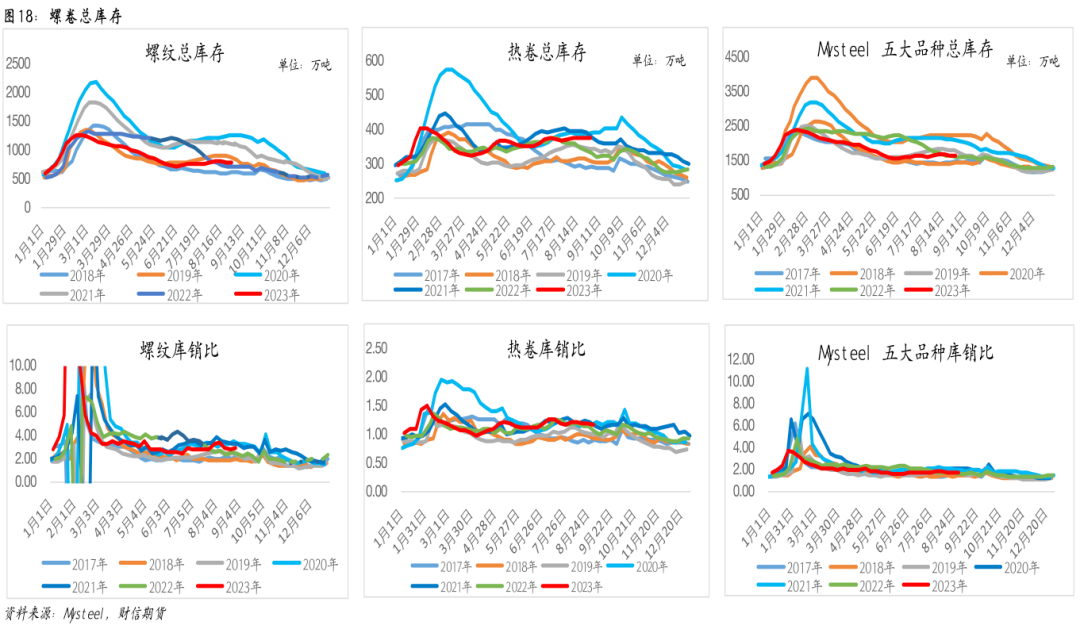

库存:矛盾仍待积累,压力暂不大 以Mysteel五大品种为代表的钢材品种供需双减,库存小幅下降,产业矛盾整体暂不大;分品种来看,螺纹产量延续下降,热卷产量延续增加,钢厂铁水转移至板材较为明显,从库存绝对值水平及库销比来看,热卷库存压力要大于螺纹。后期重点观察热卷需求承接能力。

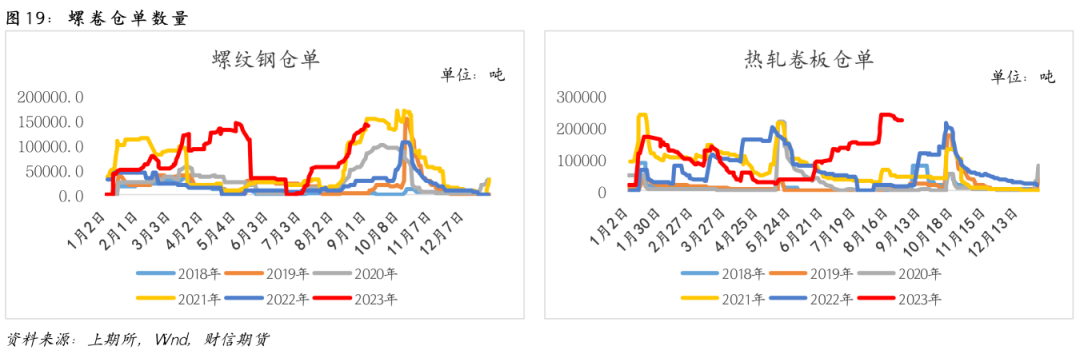

从交割库存角度来看,近期螺纹仓单延续增加态势,螺卷近月合约整体面临较大的交割压力,这也是近期螺卷01合约整体要强于10合约的原因所在。

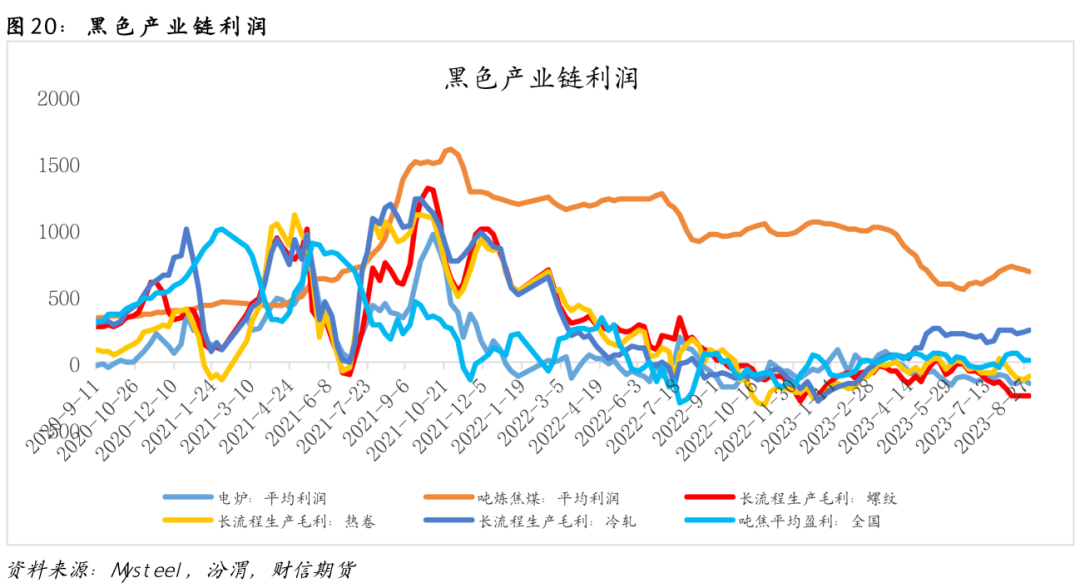

03 估值:中性 综合考虑钢材生产利润、基差、盘面利润来对螺卷进行估值。截止目前,螺卷生产利润相对偏低,螺卷基差中性略偏低,螺卷盘面利润估值中性,整体来看,螺纹现货估值略低,盘面估值中性。 从黑色产业链利润来看,煤焦利润环比下降,以螺卷为代表的主流钢材产品生产利润未能好转,下游需求不足,产业链利润传导不畅。

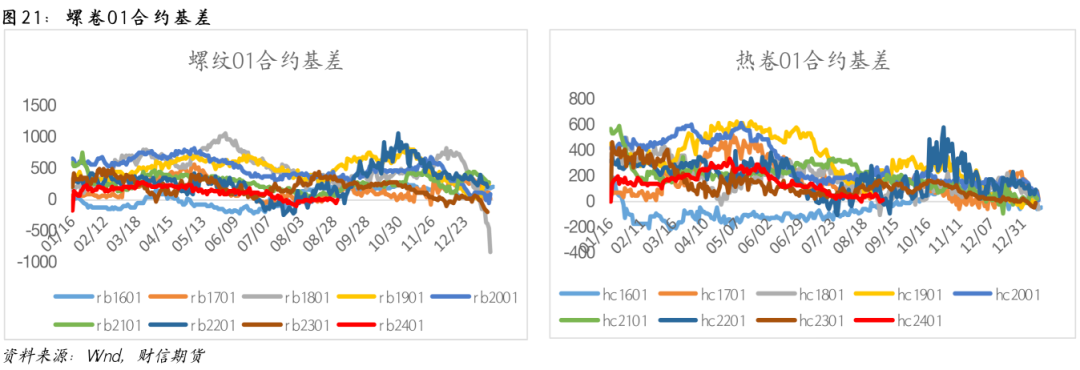

从基差角度来看,螺卷盘面升水现货,螺卷01合约基差整体处于近几年偏低水平,旺季较低的基差意味着期现投机或有所增加。

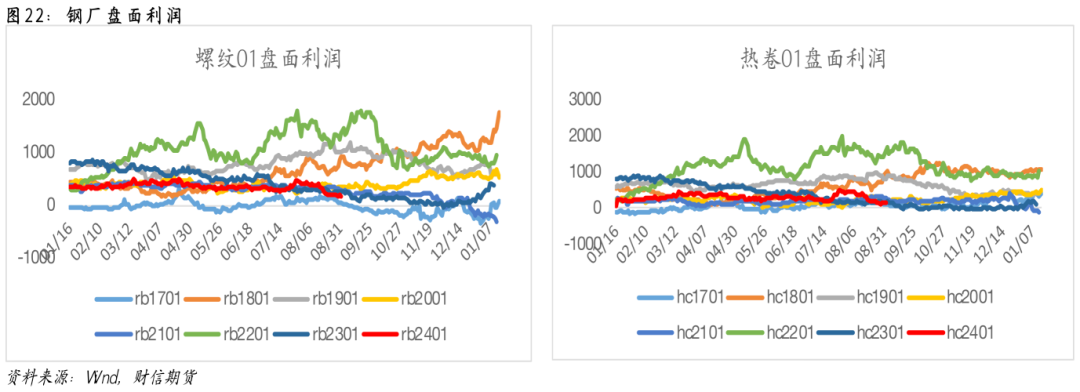

从盘面利润角度来看,平控预期下降后盘面利润维持低位震荡。螺卷现实生产利润仍处亏损,盘面利润目前估值虽处近几年偏低水平,但盘面利润整体估值相对中性。

供稿 |刘祎 (F3068646 Z0014925) 编辑|谢佳 |

|

|  |

|

微信:

微信:

发表于 2023-9-6 09:33

|

发表于 2023-9-6 09:33

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。