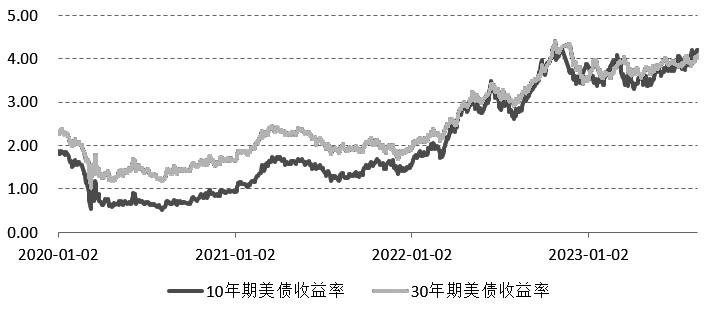

来源:期货日报 在美国公布7月CPI等通胀数据之后,短端美债收益率明显攀升,且市场对于美联储在9月加息与否分歧有所扩大。由于美国近期公布的制造业PMI、零售销售等数据好于预期,市场对于美国实现抑制通胀且不会导致经济衰退的软着陆预期有所回升,叠加美国财政部融资需求攀升,带动长端美债收益率同样回升。 展望后市,美联储近几个月继续加息的可能性并不大,因美联储需要关注高利率对经济的滞后性影响,以及通胀温和回落的基本面;但也不大可能转为降息,因美国就业市场依旧稳健,失业率处于历史低位,薪资增长依旧较快,工资-通胀螺旋风险尚未彻底解除。因此,美债收益率可能会在较长时间保持高位,直到经济降温,美债收益率才会因经济前景转弱而下行。 美国财政发债规模急剧攀升,美债价格下跌 近期,美债收益率出现明显的攀升,除了对货币政策敏感的2年期美债收益率大幅上行之外,反映美国经济前景及财政融资需求的长端美债收益率也出现了大幅的攀升。美国财政部发债规模增加,意味着美债供应增加,而美债需求随着美联储缩表而减少,从而导致美债价格下跌,收益率攀升。截至8月15日,10年期和30年期美债收益率分别攀升至4.21%和4.32%,去年同期为2.79%和3.1%。 美债收益率尤其是长端美债收益率大幅攀升主要是美国财政部发债融资需求在最近几个月大幅增长驱动的。美国财政部在一份声明中表示,由于预期的中长期借款需求,财政部计划从2023年8月到10月开始逐步增加息票发行规模。美国财政部公布的数据显示,预计7月到9月的净借款规模上调至1万亿美元,远超5月初财政部预期的7330亿美元。  图为10年期和30年期美债收益率

美国财政部增发债券的原因有两个方面:一方面是财政部补充现金的需要。在6月债务上限解决后,美国财政部TGA账户余额快速累积,目前已经接近4500亿美元,7月底最高曾高达5400亿美元,两个月的时间增加了5000亿美元。美国财政部于8月预计,截至9月底的现金余额为6500亿美元,12月底的现金余额为7500亿美元。另一方面就是财政压力。根据美国财政部最新的月度报表,在2023财年的前10个月,美国赤字达到了惊人的1.6万亿美元,超过去年全年赤字2380亿美元,仅次于2020年和2021年的危机年份。 实际通胀回落缓慢,通胀预期降温明显 从实际通胀数据来看,美国通胀回落幅度还是偏小。美国劳工统计局公布的数据显示,美国7月CPI同比涨幅从6月的3%加速至3.2%,为2022年6月以来首次加速上升。而美联储和市场关注的核心通胀尽管有所回落,但还是处于历史高位。值得注意的是,美联储官员密切关注的核心服务通胀指标(剔除住房租金)7月再次加速,同比上涨3.2%,6月涨幅为3%,当时创下了18个月低点,这凸显了通胀回到疫情前水平的道路还需要较长时间,甚至可能会出现反复。历史经验表明,通胀是顽固的,一旦通胀上升,其持续时间可能会比预期更长,例如20世纪70年代滞胀期,通胀回落到美联储政策目标区间花了10年以上的时间。 另外,从美国进口物价指数来看,美国通胀并不容易回落。数据显示,美国7月进口物价指数环比升0.4%,前值由原先的下降0.2%修正为下降0.1%。 相对于实际通胀,通胀预期降温相对明显。8月14日,美国纽约联储公布的调查显示,美国消费者在7月的1年期短期通胀预期由3.8%下降至3.5%,创2021年4月以来新低,为连续第四个月下降。 通胀预期在一定程度上也会影响美联储货币政策,因为美联储政策制定者认为预期的通胀路径强烈影响实际通胀,从而影响美联储货币决策。 失业率处于低位,美联储大概率维持高利率 从历史经验来看,美联储加息与否需要看通胀,而降息与否需要看就业市场。由于美国通胀在二季度持续回落,这在一定程度上降低了美联储继续加息的必要性,但是截至7月,美国就业市场依旧稳健,这意味着美联储尚未进入降息的货币宽松周期。 就业市场方面,美国7月非农新增就业18.7万人,低于预期的19万人,6月数据从20.9万下调至18.5万人。然而,7月美国失业率为3.5%,失业人数维持580万人的低位,并没有反弹。自2022年3月以来,失业率一直在3.41%至3.7%之间,这也意味着非农新增就业人数的减少主要是剩余的失业人数找不到匹配的岗位,并非招聘岗位减少。到目前为止,美国强劲的劳动力似乎一直未受美联储加息的影响。薪资继续增长将是驱动成本通胀的因素,而如果持续降低通胀可能会比较困难。如果不出现经济衰退,劳动力市场的紧张将推高明年的核心通胀率。风险在于,一波劳工罢工浪潮和新和解合同要求更高的薪酬,可能导致工资通胀反弹,迫使企业再次以更快的速度涨价。这将引发新一轮的工资-物价螺旋式上升。 综上所述,美联储预计利率将会更长时间维持较高水平,未来继续大规模加息的可能性很小,但是也不大可能很快转向降息。由于美国财政部发债融资需求攀升、实际通胀回落缓慢、美国经济保持韧性,美债收益率在较长时间内维持较高水平,直至经济走弱才会回落,投资者可以考虑运用芝商所10年期美国国债期货合约(产品代码:ZN)进行风险对冲。在净发行量增加和经济事件不确定性的情况下,对可靠、高流动性的利率风险管理的需求正在推动美国国债期货的资金流入创历史新高。今年以来未平仓合约飙升30%,达到创纪录的1,850 万份合约,同比增长41%。

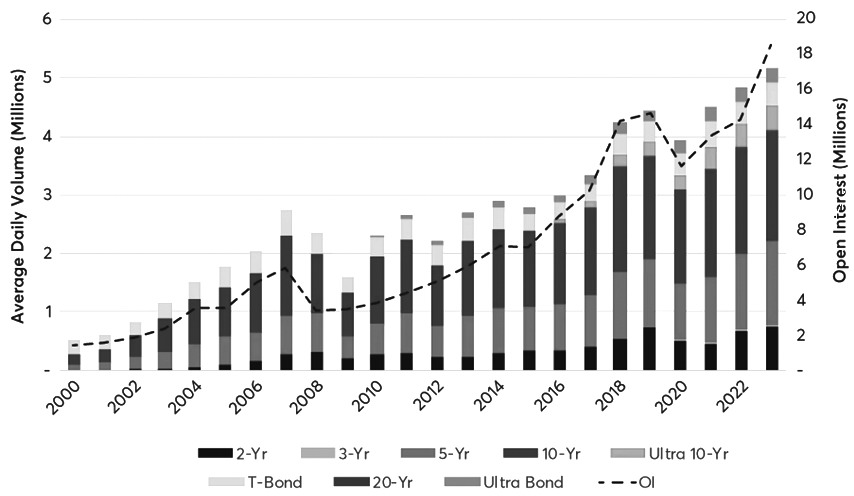

图为美国国债期货资金流入创历史新高(作者单位:广州金控期货) |

|

|  |

|

微信:

微信:

发表于 2023-8-17 13:39

|

发表于 2023-8-17 13:39

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。