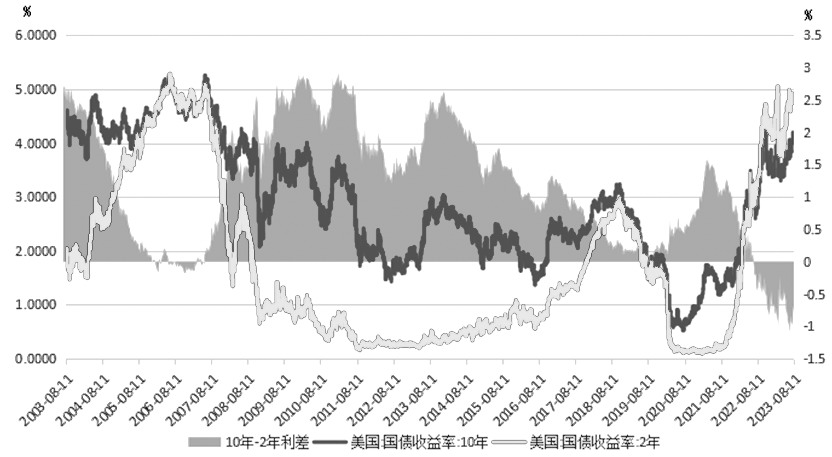

期货日报 [全球流动性趋紧极值已显露] 经历一年多持续超常规的加息措施后,欧美国家正处于高利率环境中,欧美银行业出现暴雷事件,经济体衰退压力增加。数据显示,7月美国和欧元区制造业PMI初值分别为49.0%和42.7%,继续位于临界点以下,欧美等主要经济体制造业持续收缩。同时,美债收益率曲线倒挂通常被视为其经济衰退的征兆,自2022年7月开始,美国2年期和10年期国债收益率已持续倒挂一年多时间,其间最大倒挂幅度达到100个基点。在欧美经济持续衰退,而通胀压力稳步下行的大背景下,美联储进一步加息的必要性显著降低。据统计,截至7月底,美联储已累计加息525个基点,欧洲央行累计加息425个基点。此前有分析认为,美联储将在8月24—26日的杰克逊霍尔年会上非正式“官宣”加息周期结束。目前,芝商所的美联储观察工具显示,市场主流观点认为,美联储已经不会在本次紧缩周期中进一步加息,9月维持利率不变的概率约为90%,并且2024年5月可能执行首次降息。  图为美国10年期和2年期国债收益率及价差走势

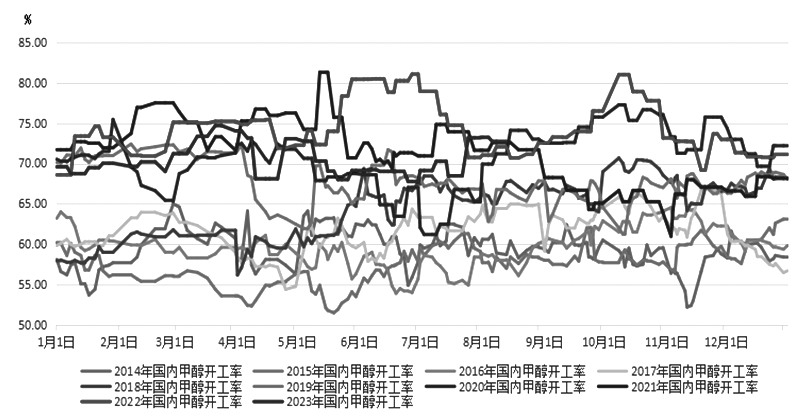

由以上分析来看,全球流动性趋紧的极值已经到来,预计四季度欧美国家将维持现有利率不变,2024年上半年可能开启降息周期。因此,全球大宗商品市场潜在利空出尽,多头信心逐渐回暖,风险偏好有所回升,有助于甲醇(2384, -38.00, -1.57%)等商品期货价格重心抬升。 [国内供应维持小幅增加节奏] 今年上半年,我国先后有6套甲醇装置投产,总计新增产能达到310万吨。然而,因部分甲醇装置调试运行周期较长,叠加其他突发因素干扰,年内实际开工时间较短,对产量的贡献度偏低。存量方面,上半年甲醇行业普遍亏损,企业生产积极性一般,加之计划外检修装置较多,导致上半年装置实际利用率略低于去年同期水平,产量也有所下降。据统计,1—6月,甲醇行业平均开工负荷为67.33%,较去年同期下跌4.58个百分点;国内甲醇产量为3762万吨,较去年同期减少1.90%。  图为2014—2023年国内甲醇开工率走势

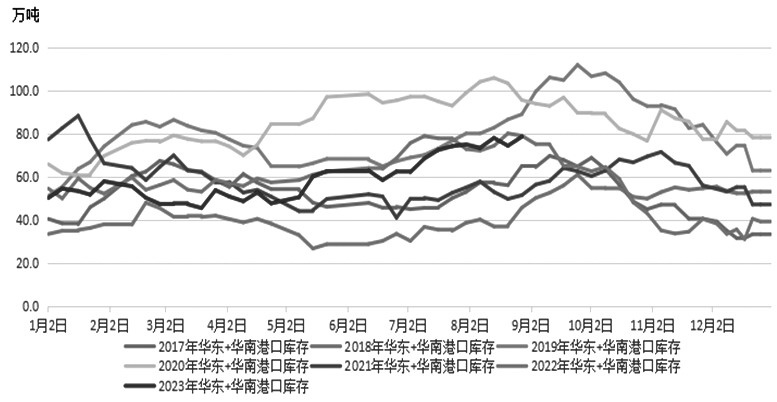

7月下旬以来,国内甲醇装置整体检修不多,部分前期检修装置陆续恢复生产,叠加近期国内甲醇行业利润小幅改善,部分企业开工意愿较强,导致甲醇开工率小幅走高。截至8月11日当周,国内甲醇平均开工率维持在72.72%,较7月周度开工率均值70.25%小幅回升2.47个百分点。实际产量方面,1—6月,国内甲醇周度平均产量为155.52万吨,同比小幅下滑3.96万吨。截至8月11日当周,我国甲醇周度产量为160.89万吨,较7月周度产量均值156.79万吨小幅增加4.10万吨。笔者预计,8—9月,国内甲醇供应将维持小幅增加节奏。 [国外新增装置投产时间推迟] 进口方面,7月以来,我国甲醇进口缩量,海外甲醇生产国因长约谈判僵持,以及受到阶段性台风天气的影响,装船和发船节奏有所趋缓。同时,华东一带船舶卸货缓慢,导致7月甲醇进口量下降至125万吨附近。在国外新增装置投产时间推迟的预期下,下半年甲醇进口量较难有明显增加。一方面,考虑到下半年国外需求存在回暖预期,主力生产国将再度缩减销售半径,抵达中国的货物可能会缩减;另一方面,从往年国外装置运行情况来看,受到原料供应问题等因素影响,四季度国外集中停车检修装置较多,这将对我国甲醇进口量造成一定影响。笔者预计,7—12月,甲醇进口量料为630万吨,较上半年变化不大,较去年同期上涨1.85%。 库存方面,在外部进口压力趋增的背景下,我国港口库存转入累积阶段。截至8月10日当周,我国华东、华南地区的港口甲醇库存量维持在78.45万吨,周环比小幅回升4.18万吨,月环比小幅反弹3.56万吨,较去年同期增加3.42万吨。其中,华东港口甲醇库存达54.30万吨,周环比增加0.33万吨;华南港口甲醇库存达24.15万吨,周环比增加3.85万吨。  图为2017—2023年华东和华南港口甲醇库存走势

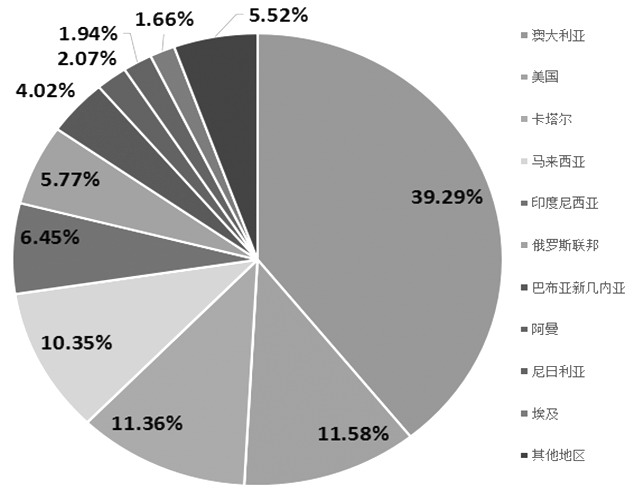

[下游需求依然处于淡季状态] 步入8月以来,国内甲醇下游需求依然处于淡季状态。 甲醛方面,目前甲醛下游利润较差,尚处于传统淡季中,需求未能得到有效改善。截至8月上旬,国内甲醛行业开工率维持在26.74%,较7月开工率均值27.09%继续下滑0.35个百分点。笔者认为,预计8月市场需求会对甲醛市场稍有提振,关注板材类需求步入“金九”前夕的恢复力度,同时预计8月甲醛市场前期以振荡为主,后期表现偏强。 二甲醚方面,目前厂家暂无开停车计划,市场供应量波动较为有限。截至8月上旬,二甲醚行业开工率维持在20.38%,较7月的开工率均值18.97%小幅回升1.41个百分点。前期价格或在当前区间内窄幅波动,而随着下游库存升高,买方采购意愿减弱,市场交投仍有转淡预期,届时二甲醚市场将存在下行压力。 醋酸方面,8月国内冰醋酸市场预期偏弱。企业开工率预期提升,南京英力士装置预估8月中下旬重启,其他企业装置基本正常运行。截至8月上旬,国内醋酸行业开工率维持在83.38%,较7月开工率均值80.53%小幅回升2.85个百分点。8月MTBE供应存在下降预期,部分厂家有检修计划,涉及检修项目包括利津、烟台万华。此外,鲁深发装置处在检修状态,预计8月底或9月初重启,而8月底学生逐渐返校,汽油用油增加或对MTBE市场提供利好支撑。截至8月上旬,国内MTBE行业开工率维持在53.48%,较7月开工率均值52.45%小幅回升1.03个百分点。 烯烃需求领域,8月烯烃类需求仍存缩量的可能,除受到延安能化、中煤陕西榆林装置检修影响外,还需关注天津MTO后续检修落实、港口部分停工项目重启情况。此外,8—9月要密切关注宁夏宝丰三期新建项目投产节奏。 [气制甲醇成本存在抬升可能] 上周三晚间,多个海外天然气期货品种集体大涨,NYMEX天然气期货价格一度上涨超8%,盘中最高报价为3.018美元/百万英热,创下今年3月3日以来盘中最高价。欧洲天然气期货盘中最高上涨40%,为2022年3月以来最大涨幅。究其原因,海外天然气供需偏紧成为驱动价格上涨的重要因素。可以看到,近期海外市场天然气供给收紧,加拿大石油和天然气产量大幅下降3.6%,这是自2020年4月以来的最大降幅。  图为我国LNG进口来源地进口量分布

今年上半年,俄罗斯天然气产量为2670亿立方米,同比下降14.9%。澳大利亚工厂罢工以及限制出口,可能影响该国液化天然气出口,从而导致全球天然气市场紧张。澳大利亚是全球第七大液化天然气生产国,第五大天然气出口国,其超过75%的产能都流入了其他国家。我国从全球各国购买超1000亿立方米的液化天然气,其中有39%都来自澳大利亚。与此同时,美国高温天气增加天然气需求。在天然气供需结构偏强的背景下,天然气价格大幅拉升。由于国内天然气制甲醇工艺产能占比在15%左右,未来国内气制甲醇生产成本可能存在上涨风险。 [后市展望] 从宏观面来看,面对高利率环境,欧美银行业不断暴雷,经济衰退程度加重。同时,欧美通胀水平持续回落,美联储和欧洲央行进一步加息的必要性减弱,加息周期步入尾声,全球流动性趋紧极值已显露。外围宏观面偏空因素逐渐消散,乐观情绪开始主导甲醇期货价格走势。 从基本面来看,8—9月,我国甲醇供应整体维持小幅增加节奏,计划内检修量不多,供应压力回升有限。随着利好因素释放,甲醇下游的消费需求有望得到提振。由此预计,未来国内甲醇市场料维持供需结构改善的局面。在偏多基础下,后市甲醇期货2401合约将维持偏强格局,期价重心稳步上移。 关注风险点:第一,欧美央行继续加息,外围宏观预期转弱;第二,甲醇供需基本面改善不足;第三,原油和天然气价格大幅下跌。(作者单位:宝城期货) |

|

|  |

|

微信:

微信:

发表于 2023-8-16 10:17

|

发表于 2023-8-16 10:17

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。