作者:美尔雅期货 有色小组 一 全球储量及产量分布

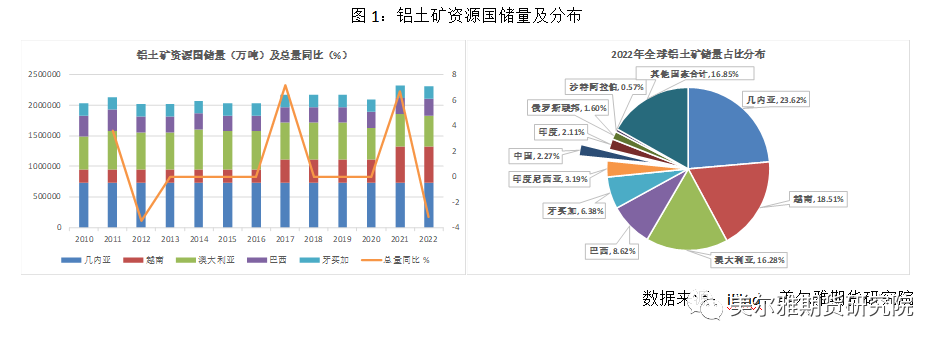

储量分布:储量大,集中度高

从储量来看,全球铝土矿资源较为丰富,2022年全球铝土矿基础资源储量313 亿吨,产量接近 37亿吨,基础资源保有年限接近 100 年。全球铝土矿大多分布在几内亚、澳大利亚、巴西、越南、牙买加等国,分布广泛但集中度较高。其中,几内亚基础资源储量 74 亿吨,占全球铝土矿基础储量的 23.62%,占比第一;越南储量第二,铝土矿基础资源 58亿吨。占比 18.51%;澳大利亚储量占比第三,达 16.28%;中国储量第七,占比为 2.27%。

产量分布:几内亚增速极大

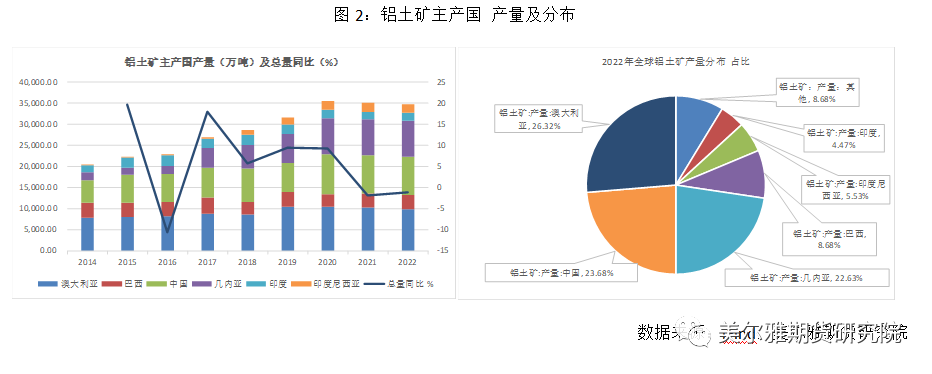

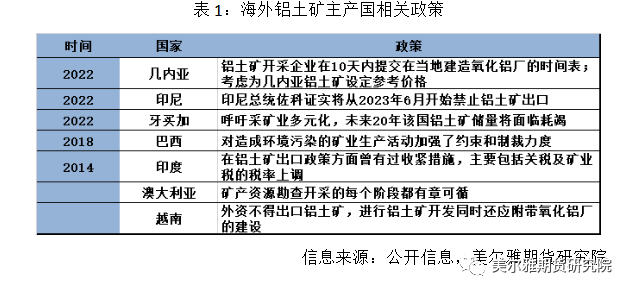

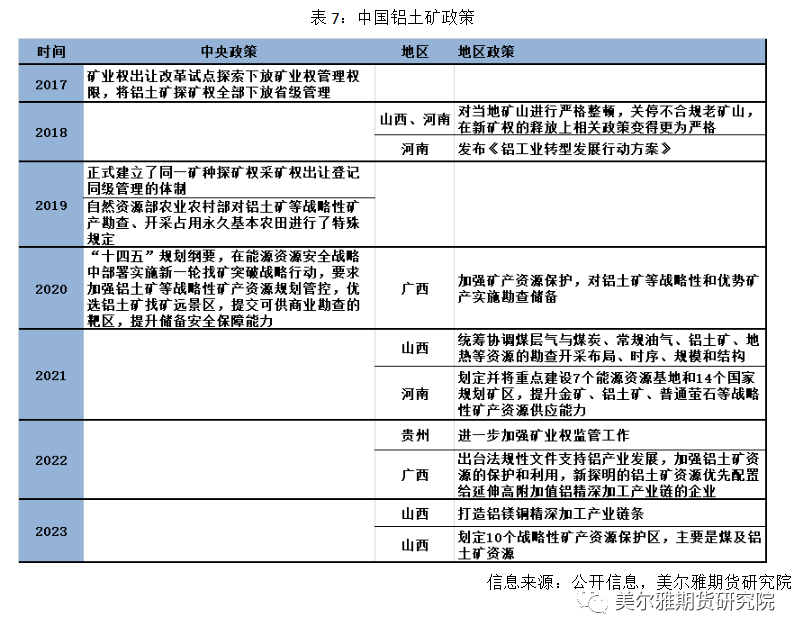

从产量来看,澳大利亚、中国、几内亚的铝土矿产量占比最高,共计占比72.6%;澳大利亚和几内亚是铝土矿储量最高的两个国家,而中国虽然不具备非常丰富的铝土矿资源,产量却位居第二,储量和产量存在一定矛盾,需要寻求新的矿石来源。各国铝土矿产量整体快速提升,尤其中国、几内亚的增速极高。2019年全球各地采矿项目扩建,带来新一轮产量提升;2021-2022年氧化铝市场过剩,部分氧化铝厂受意外事件影响停产,铝土矿需求有所下降,产量随之下降。 二 主要产地国情况 铝土矿在世界范围内由储量高的国家流向储量较少、需求较大的国家。全球铝土矿贸易流向主要包括:印尼、澳大利亚、几内亚、印度流向中国;巴西、牙买加流向北美;几内亚流向欧洲。 从铝土矿主要产地的政策来看,澳大利亚矿产相关政策完备且具有稳定的政治环境,为铝产业的发展、铝土矿的供应提供了良好的基础;几内亚政治环境相对复杂,政府要求提交在当地建造氧化铝厂的时间表等政策也给铝土矿的未来出口带来不确定性;巴西境内政局动荡,且在氧化铝厂赤泥泄露后加强了对矿业生产活动的管理;印尼今年6月禁止铝土矿出口,迫使更多投资进入附加值更高的工业活动。

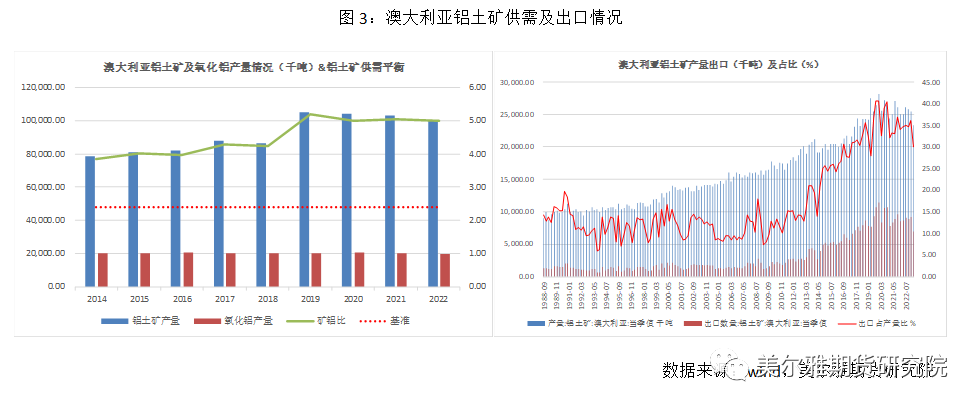

澳大利亚:铝土矿稳定出口大国 澳大利亚铝土矿储量全球第三,产量全球第一,主要矿床类型为红土型,矿石类型为三水铝石和一水软铝石,氧化铝含量高(25%-58%),矿石品质佳。澳大利亚精耕铝产业,是唯一具备铝土矿高储量和高产量,同时具有下游深加工能力的国家。

从澳大利亚铝土矿在产项目和在建项目信息可以看出,其大部分产能项目的投产年限已超过40年,加上本身的储量支撑,使得澳大利亚在铝矿生产环节的制度和设施都相对较为完备,为其稳定生产创建了优良条件。 考虑到铝土矿用途单一,下游即为氧化铝冶炼,两者之间存在简单的比例关系,大约在2.4左右,即冶炼一顿氧化铝大约需要2.4吨铝土矿。因此利用铝土矿的产量和氧化铝的产量可以推算该国铝土矿供需平衡情况,以此来分辨进口国和出口国。

从铝土矿供需看,澳大利亚国内铝土矿严重过剩,符合出口条件,铝土矿需求稳定且相对较小,铝土矿产量自2019大幅上升后处于缓慢下降状态。从出口数据看,近十年澳大利亚铝土矿出口数量总体呈上升趋势。

几内亚:铝土矿出口新秀 几内亚的铝土矿矿床类型属于红土型,矿石类型为三水铝石和一水软铝石,氧化铝含量可达40%-60%。几内亚铝土矿开采长期处于美铝、俄铝的控制下,随着中国铝业的发展,中铝、中国宏桥等企业也开始入驻几内亚。

据几内亚矿产地质部统计公报,几内亚2021年生产了约8744万吨铝土矿,出口了8110万吨铝土矿,出口占比达92.7%,且近7年来产量复合增速为22.7%。目前在运营铝土矿项目产能为12400万吨,在建项目产能大6300万吨,预计未来几年,几内亚铝土矿产量仍将保持快速增长。

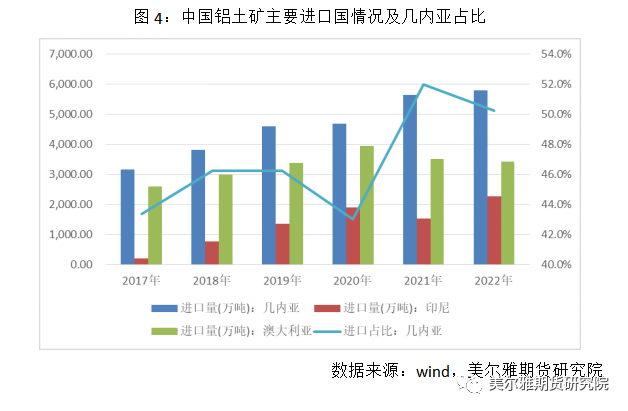

从中国铝土矿进口数据来看,来源于几内亚的铝土矿量逐年增加,占比达到50%以上,是未来中国铝土矿核心进口来源。 政策方面,几内亚政局动荡但总体未影响铝产业的生产,2022年几内亚政府要求铝土矿开采企业提交在当地建造氧化铝厂的时间表,并考虑为几内亚铝土矿设定参考价格,给几内亚未来的铝业发展增加了不确定性。

巴西:内部环境抑制出口稳定性 巴西铝土矿矿床类型属于红土型,矿石类型为三水铝石,氧化铝含量一般为32%-60%。巴西拥有27亿吨铝土矿储量,目前是世界第四大铝土矿生产国。

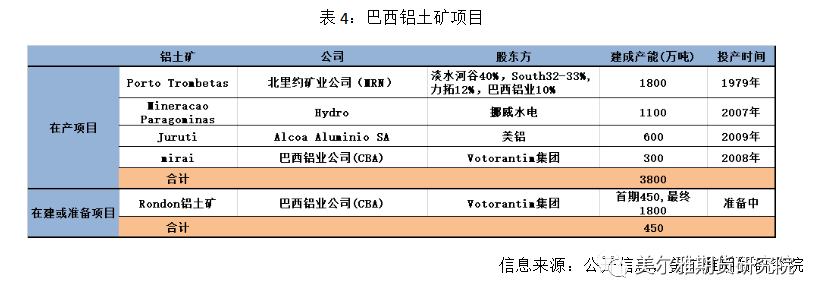

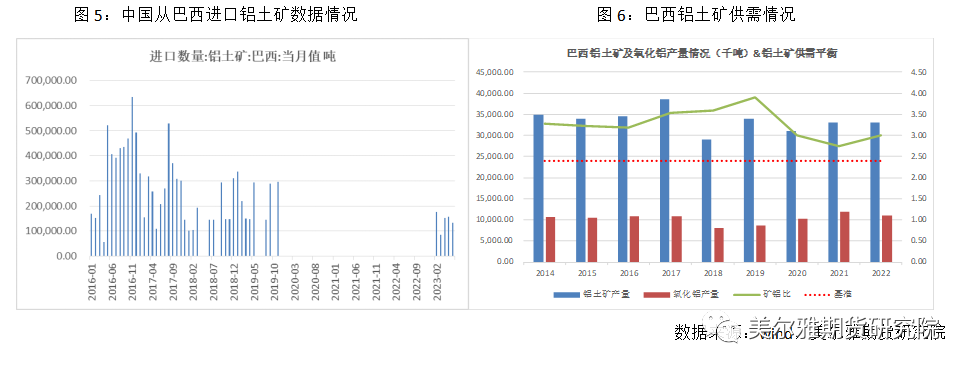

巴西铝土矿主要出口至加拿大和爱尔兰,其余量主要出口至乌克兰、希腊等国家。由于相较于我国主要铝土矿来源地,巴西铝土矿在价格以及运输距离方面并无优势,因而自2019年10月开始,我国几乎不从巴西进口铝土矿,但当下由于海外铝土矿需求减弱,而中国对铝土矿进口需求依旧强劲,今年以来巴西恢复向中国出口铝土矿。对于未来,巴西仍有一系列铝土矿项目在开发准备过程中。

从巴西国内铝土矿供需平衡来看,铝土矿长期处于过剩状态,符合出口条件,铝土矿需求稳定且相对较小,虽然自2019年后边际有所缓和,但整体过剩趋势不改。 从出口信息来看,2018年以前巴西铝土矿的出口总体呈上升趋势,2018年2月巴西氧化铝厂发生赤泥泄漏,造成当地水资源和土地污染,此后巴西政府高度重视铝产业的环保问题,对铝产业的生产活动监管日趋严格。在政治和经济方面,巴西政坛长期以来存在动荡且经济不断衰退,对铝产业的发展具有负面影响。

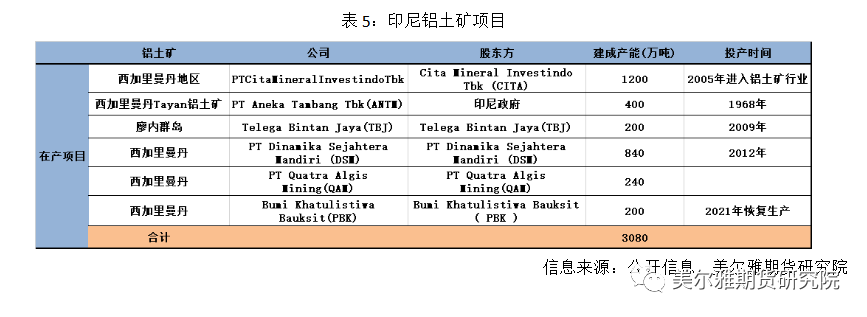

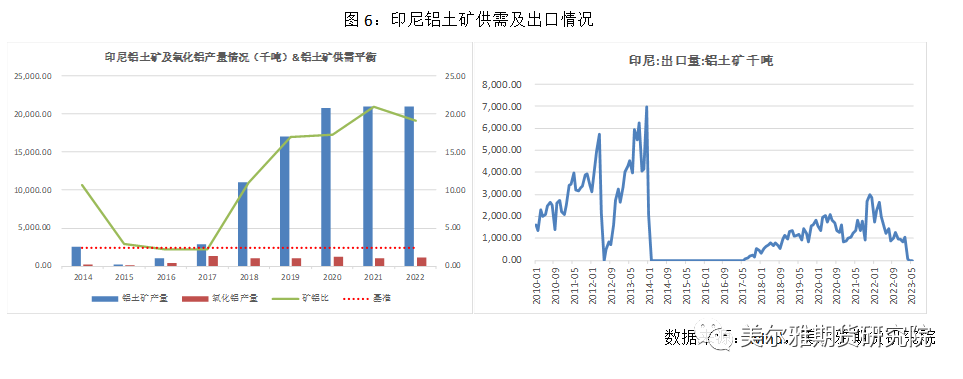

印尼:禁出口不断 印尼铝土矿矿床类型为红土型,矿石类型为三水铝石,氧化铝含量一般为38%-60%。印尼2022年铝土矿基础资源储量为10亿吨,占全球总储量3.23%,排名第六。

从铝土矿供需平衡来看,印尼国内铝土矿严重过剩,非常符合出口条件,国内难以自产自销。出口方面,2014年前中国对印尼铝土矿的依赖程度高,但随着印尼政府为国内铝产业的发展而禁止出口铝土矿,中国开始寻求新的铝土矿资源;当地矿业公司却因未能在境内找到合适的销售渠道而关闭,露天矿坑废弃带来了严重的环境污染。2017年印尼政府放松了禁令,同时全球市场的氧化铝需求激增,印尼铝土矿价格大幅提升,出口金额迅速增长。2022年印尼政府再次宣布即将恢复铝土矿出口禁令,期望能提高铝产业的经济附加值,但由于印尼铝土矿的储量并不高,在全球市场上的影响力较小,对外资企业开设工厂的吸引力较小。

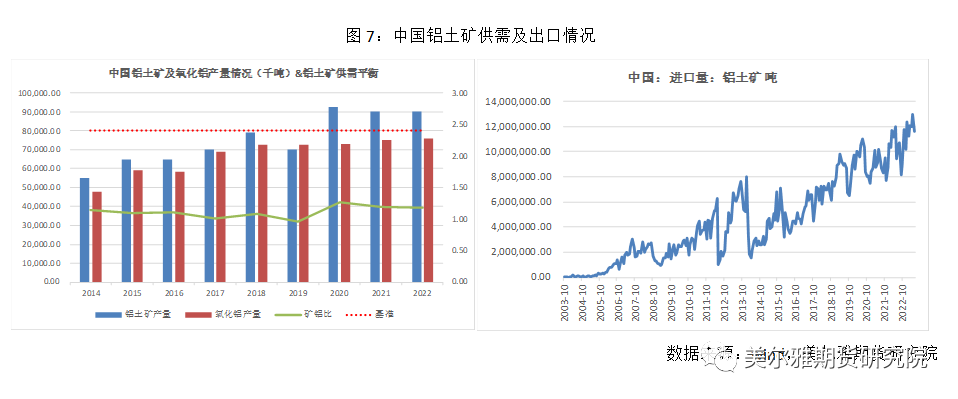

中国:需求远大于内部供给 中国铝土矿产量位居世界第二,但储量却不到3%,对内部矿产开发的力度之大可见一斑,同时因为近些年来环保意识增强,对矿产开发审批和监管越发严厉,国内增量难有进展。

从铝土矿供需平衡来看,中国国内铝土矿供给不足,虽然2019后铝土矿产量大幅提升,但对于铝土矿的需求也是逐年增加。从铝土矿进口数据来看,中国对铝土矿的进口量逐年提升。 三 总结

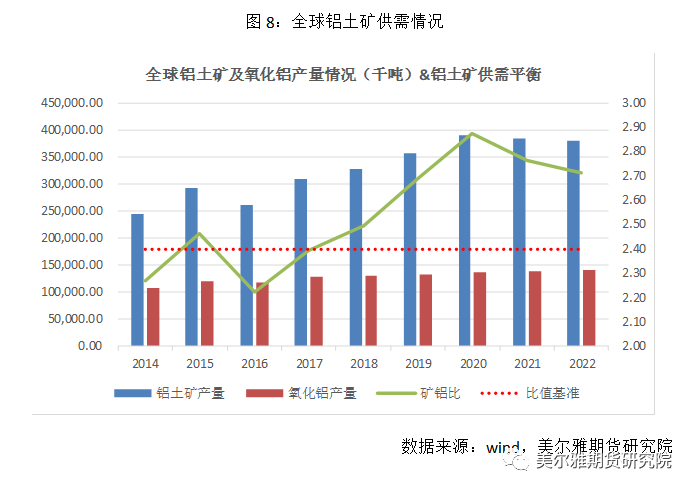

从全球铝土矿供需数据来看,自2018年起,铝土矿产量增速远超氧化铝产量增速,全球铝土矿处于微幅过剩状态。对于中国来说,铝土矿内部供给严重不足,国内矿产开发主要集中在广西和山西两地,随着环保趋严、矿产严控,氧化铝的产能必须得靠进口铝土矿维系。而对于进口源,澳大利亚、几内亚和印尼是核心三大进口来源,来自澳大利亚的量较为稳定,风险在于中美贸易摩擦导致的澳方决策突变;来自几内亚的量逐年提升,预计将是未来主要增量;至于印尼,地理位置加上内部铝土矿本身处于大量过剩状态,虽说有当地政策上的干扰,但只有利润存在,未来出口通道大概率还会打开,或者以部分氧化铝部分铝土矿出口的形式打开。因此,随着中方企业积极在海外矿区布局,预计中国对于铝土矿的供需缺口将不会存在较大问题。 |

|

|  |

|

微信:

微信:

发表于 2023-8-3 09:45

|

发表于 2023-8-3 09:45

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html