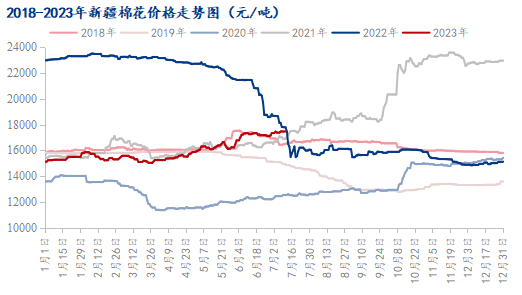

7月为纺织行业传统淡季中的淡季,然而今年却有所不同,或许出于时间预期偏差,多空资金互不相让,郑棉(17240, 450.00, 2.68%)期价震荡偏强。市场消息扰动,点燃了盼涨心切的多头情绪,7月11日尾盘拉升,盘中突破前期高点,12日延续上行走势。  图12018-2023年新疆棉花价格走势图

如图1所示,截至目前,2023年棉花

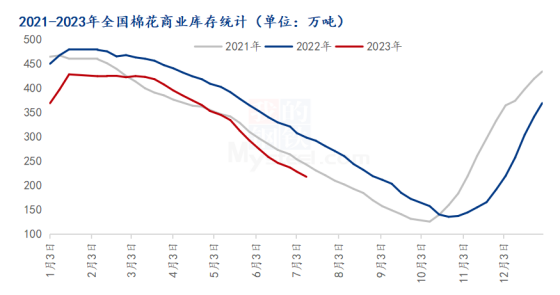

现货价格走势与2021年较为相似,慢牛行情若隐若现,Mysteel农产品统计,7月11日新疆棉花价格为17495元/吨,较6月30日上涨0.82%,同比下跌1.50%。因棉花期现套保成本增加等因素,棉企上调销售基差,高性价比资源陆续减少,纺企期望的期价回调行情迟迟未能出现,反而棉花价格重心逐渐上移。  图2 2021-2023年全国棉花商业库存统计

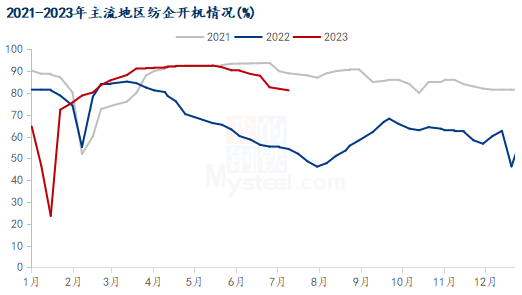

如图2所示,由于棉花进口减少、用棉企业消费量提高等原因,2023年棉花商业库存低于2022年同期水平,5月份减幅有所提速,随着纺织传统淡季到来,6月份减幅稍有放缓,Mysteel农产品统计,截至7月7日,全国棉花商业库存217.43万吨,周环比减少10.42万吨,降幅4.57%,较2022年同期减少27.09%。按照进口棉花签约情况、到港周期等因素推测,6-8月棉花进口量累计值或不超过40万吨,2023/24年度全国棉花产量有一定幅度的下降预期,产需缺口或有所扩大,供应呈现偏紧趋势。  图3 2021-2023年主流地区纺企开机情况

纺企维持高开机,为棉花商业库存快速消化提供了必要条件,5月下旬以来,因订单跟进不足、产品库存积压,纺企开机逐步下调,但时至7月,全国纺企开机率仅低于2021年。如图3所示,Mysteel农产品统计,截至7月6日,主流地区纺企开机负荷为81.2%,周环比减幅0.85%,较2022年同比增幅55.85%。因此,市场人士对于7、8月份棉花消费预期保持乐观态度,换言之,对于2023/24年度新花大量上市前,即10月份之前的商业库存供应偏紧感到担忧。 多重因素作用,2023年新疆棉花种植面积大幅减少,随着推动兵团及地方次宜棉区陆续退出棉花种植历史舞台,2024年新疆棉花种植面积或将继续下降。2023年5月,美国进口棉制品13.4亿平方米,同比下降32.19%,环比增加12.12%,整体来看,需求有好转迹象。其中,从中国进口2.87亿平方米,占比21.42%,同比下降21.64%,环比增加15.03%。海外市场经历一段时期去库存,美联储加息接近尾声,经济或逐渐回归正轨,未来中国棉制品出口将具有较大的增长潜能。 综上所述,中长期来看,基本面利好棉花价格,短中期而言,生产成本大幅提高,价格传导不畅,等待8月纺织订单行情启动。 |

|

|  |

|

微信:

微信:

发表于 2023-7-12 15:11

|

发表于 2023-7-12 15:11

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html