作者 | 中信建投期货 研究发展部 魏鑫 研究助理 汤选澎 本报告完成时间|2023年7月9日

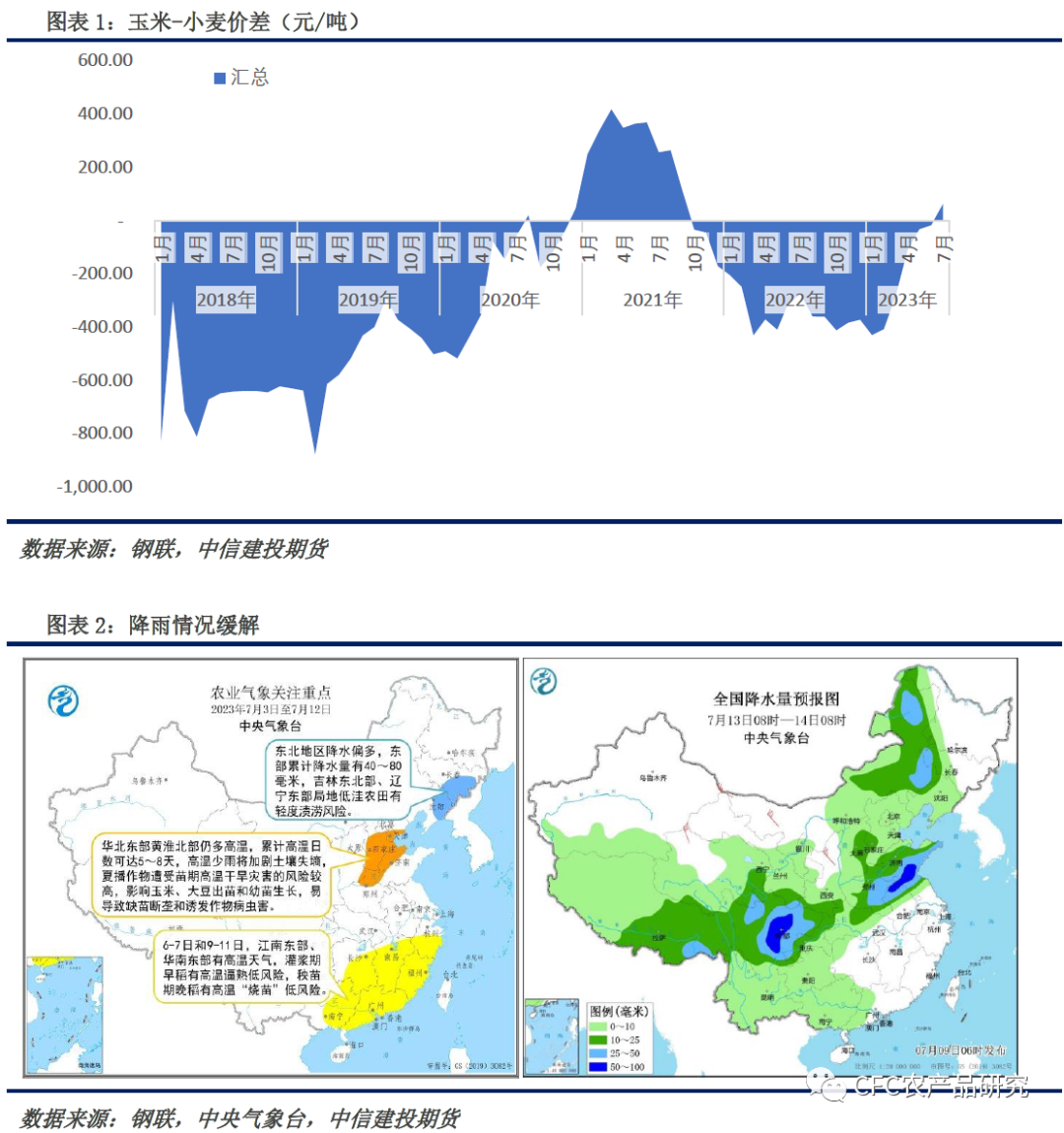

玉米(2782, -6.00, -0.22%)和淀粉(3177, -7.00, -0.22%)合约在本周增仓上行,本周玉米主力合约周度涨2.2%,淀粉主力合约周度涨1.59%,整体表现为多头增仓上行,盘面的乐观情绪促进了多头继续进场。结合目前基本面来看,新麦的抄底以及惜售促进了小麦现货的上行,进而在替代价差、物流装运受阻的情况下,带来了玉米价格同步获得支撑,在玉米库存偏低、长期亏损下贸易商惜售的背景下,玉米现货价格连续上行,带动了盘面的大涨,伴随着小麦发运完善、以及小麦在淡季的低需求,预计短期上涨因素或被削弱,需要注意盘面的回调。中长期建议关注天气情况对于新作单产的影响。 小麦对玉米的支撑效应仍在持续。 由于6月初华中、黄淮一带的小麦与降雨落区的重合,进入成熟期但未收割的小麦在雨热条件下出现了萌动甚至出芽的情况,由于小麦发芽后相关酶活性增强,造成小麦蛋白水平低,糊化水平高的特征,降低小麦的理化指标和出粉率,进而降低面粉的使用品质,且制成的面粉易受到真菌毒素污染,所以无法进入储备用粮,面粉厂也会对此类小麦的收购进行严控。饲料企业可以在一定的脱毒处理后根据比例进行掺兑,但原则上需要控制饲料中的整体毒素水平,也就是说对于发芽率过高的小麦需要利用陈麦或者低毒素玉米进行掺兑混合。 从目前的情况上看,除陕西东部、河南、安徽、江苏部分地区速度偏高(2000-3000左右)以外,河南大部分小麦毒素水平尚可,波动范围在500-1000以内,意味着饲料厂可以通过控制用量+酶制剂加以控制毒素水平进而加大替代情况,从调研了解的情况看,部分企业在自配料上可以使用30%以上小麦,禽料可以来到40%,满足饲料能量类使用的一半需求。小麦产区市场的使用也引起了该地区小麦的惜售和抄底效应,导致底部的芽麦价格水涨船高,从开始的0.6-0.8元/斤上涨到1.0-1.15元/斤的水平,现在已经有1.2以上的芽麦收购,为小麦现货价格托底。而芽麦增加带来的小麦使用结构变化导致了此前遇冷的陈麦变得紧俏,面粉厂和储备单位的收购将市场的整体价格中枢上移。 需要注意的是,作为饲料主销区,华南及西南地区由于天气原因装卸发运受阻,供应偏少的情况下,高价也产生了华南芽麦性价比不如大麦的情况(小麦2600 vs 大麦2400),未来一周,降雨逐渐远离长江沿线及东南沿海,发运条件的缓解将带来更多的小麦启运,叠加面粉厂淡季走货不旺,此前囤货的经纪人、贸易商和部分饲用企业存在销售的可能,这都将降低短期小麦的价格热度,短期小麦价格承压也会存在对玉米价格的抑制。

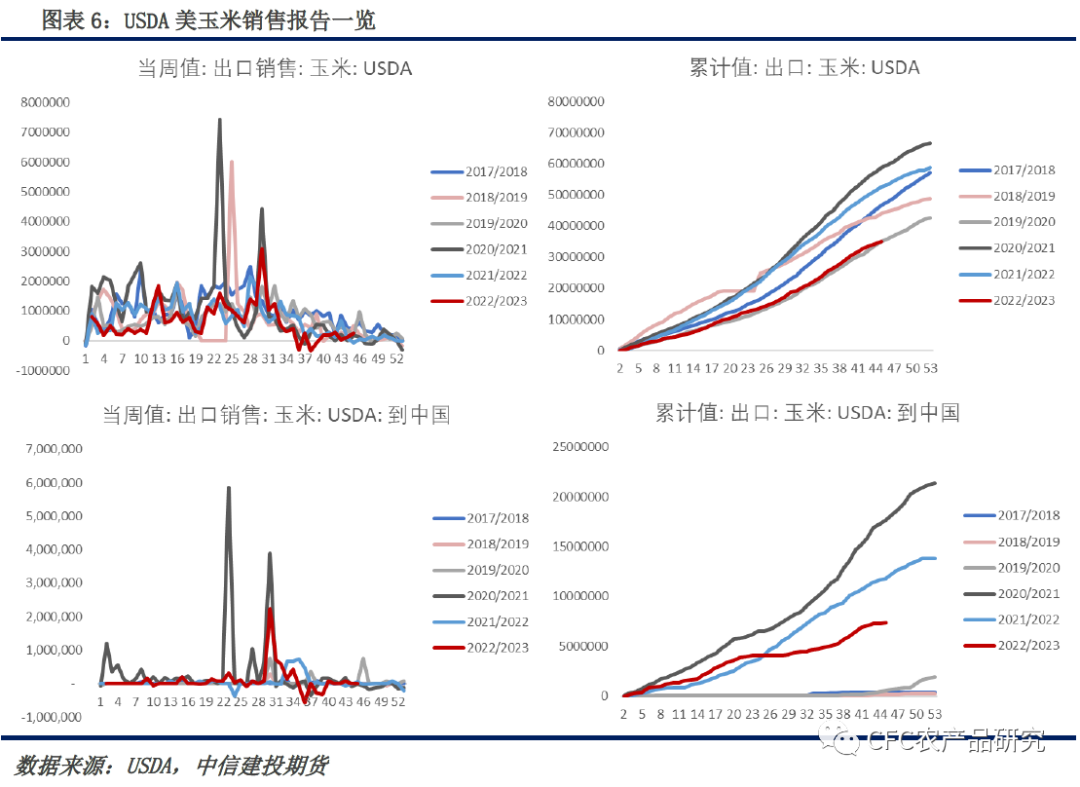

中短期需要继续关注的是当前玉米渠道库存在继续去化后玉米的供不应求。 本市场年度售粮进度较上一市场年度并无太大差异,而根据我们对饲料企业的调研得知,本市场年度由于高价和低利润,饲料养殖企业并未建立过大的合同库存,转而采取随用随采刚需补库的策略,同样的低原料库存也出现在山东销区,深加工企业的库存天数也较22年有所降低,如果说20年以来东北产地的高渠道库存被转移到下游企业用于合同库存尚可以理解,但是终端原料库存仍旧有限意味着市场需求基数呈扩大趋势存在一定的置信度,通过对华南港口谷物的累计提货量可以看到这一现象,整体提货水平已经接近17/18市场年度,超过18/19和19/20市场年度。而库消比作为反映库存周转能力的指标也反映了本市场年度周转速度的加快,库存低位后饲料企业按需提货/采购形成了当前的局面。 从北港库存的去化速度可以看到,东北产地的到货量仍未有明显起色,结果形成了净去库的效果,当前北港库存已经来到180万吨左右,意味着华南港口未来一个月的供应取决于进口谷物的到货情况:如果到货量不能让港口库存来到净增长,那么华南市场小厂的刚补将为玉米价格提供支撑。 深加工市场面临的情况是陈麦的紧俏带来的原料成本提升,但是下游提货的情况并没有想象中乐观致使成品价格涨幅弱于玉米涨幅。淀粉糖市场弱势修复,但是并没有产生超预期的备货,结果是下游市场的价格低迷和开机率的反复震荡,深加工市场的弱势意味着加工利润的不乐观,这一点在原料库存天数继续压降的情况下,供应弹性或继续弱化,工厂对玉米价格的议价能力减弱或进一步压缩加工利润,考虑到企业的营收恶化情况逐渐累积,这无疑消耗企业的现金流,持续将会对经营产生影响。如果在下游持续低迷的情况下,淀粉企业的开机降低将会反映为原料库消比继续紧张,这一定程度上也将成为需求拐点的证明,届时做多加工利润将具备可行性。

海外市场在充分的交易过种植面积后,迎来对7月平衡表的交易,目前看短期IA、IL和IN的降雨缓解了优良率的持续下移,不过需要注意的是此前受到影响的土壤墒情依旧维持在偏低趋势,对后期单产的影响需要继续评估,不过181.5的单产水平在历史的高位,在干旱已经施加影响的情况下,不认为后期单产可以达到所谓理想水平。 另外需要注意的是巴西的收获进度,干旱导致成熟度受影响,收割进度也慢于去年同期,叠加港口装运缓慢,巴西进口压力或释放在第三季度末,这意味着盘面压力或后置到远月合约而非近月 综合上述考虑,国内市场我们维持近强远弱的判断,短期如果小麦销售价格以及玉米的到货情况改善,将会抑制9-11和9-1价差的强势涨幅,不过中期来看,渠道及下游低库存仍将是玉米上涨的主要动因,需要关注下游对高价的接受程度;进口压力后置确实给到市场低成本锚定,但是需要注意天气对海外市场的影响,如果其他能量类或者谷物产量受限,玉米的海外锚定也将迎来上行趋势,低位抑制下这将抬高远月合约上涨的盈亏比。

作者姓名:魏鑫 期货交易咨询从业信息:Z0014814 研究助理:汤选澎 期货从业信息:F3084589 |

|

|  |

|

微信:

微信:

发表于 2023-7-10 09:16

|

发表于 2023-7-10 09:16

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。