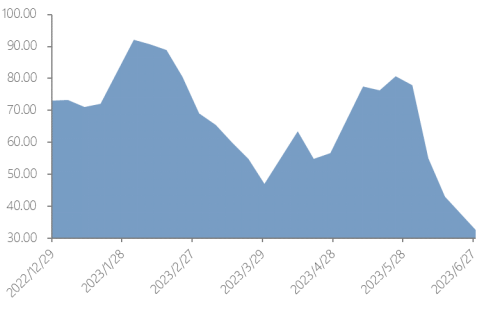

广发期货 投资咨询业务资格:证监许可【2011】1292号 张晓珍(投资咨询资格编号:Z0003135) 行情导读:据新华社报道,世界气象组织近日宣布热带太平洋七年来首次形成厄尔尼诺条件,这可能导致全球气温飙升、破坏性天气和气候模式的出现。并且全球多地出现异常高温和干旱天气,全球农产品期货出现“炙热”行情。与此同时,国内尿素行业投产热度不减,2023年计划投产量较2021和2022年产能增量总和更高,得益于近几年尿素企业利润明显好转,企业盈利不断和改善。除此之外,下半年仍有几大关键因素影响尿素期价走势和企业营收,需不断跟踪以防范价格风险。 图表1:尿素主力合约与部分农化企业股票走势情况  数据来源:Wind,广发期货发展研究中心整理

图表2:主要的尿素企业一季报盈利能力数据:归母同比下滑较快  数据来源:Wind,广发期货发展研究中心整理

一、下半年投产热度不减,国内尿素供需进一步失衡 根据安云思的口径,2023年下半年尿素行业仍有超过500万吨产能上马,尽管全部落实还有待时间验证,但这几年尿素行业维持较好的营收和利润,确实给产业链企业进一步优化工艺提升产能增加了信心。从趋势上看,今年下半年尿素企业新装置投产规模明显大于上半年,同时新上产能大多是航天炉工艺,较过去流行的固定床生产能效上有了极大的提升,同时航天炉技术也是目前较为环保以及成本控制较好的工艺,新装置落实后,预估固定床设备也将在未来几年加快出清速度。 与此同时,2023年由于部分农产品种植面积的扩大(玉米(2784, 17.00, 0.61%)种植面积43470千公顷(6.52亿亩),较上年增加400千公顷(600万亩),增幅0.9%,2023/24年度中国大豆(5212, -57.00, -1.08%)种植面积10443千公顷(1.57亿亩),较上年度增加2.0%),尿素的农业需求较2022年有小幅增加(根据安云思口径约70万吨)。但是工业需求自下游地产基建进入下行周期后消费出现减量,板材市场冰冷与农产品火爆行情形成了鲜明对比。加上供应端未来增产落地较多产能,后续供需平衡难言乐观。 图表3:近期尿素供需阶段性紧平衡后面临转折  数据来源:隆众资讯,广发期货发展研究中心整理

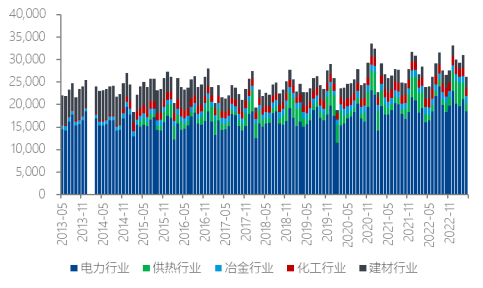

二、下半年仍需要警惕来自尿素出口利好的“背刺” 首先从外盘天然气上涨来看,确实抬升了国际尿素成本支撑重心,并且外盘尿素贸易商也在担忧下半年因为天然气供应问题而出现尿素货源不稳,国际尿素近期不断涨价,确实对于国内出口来说形成“国际接轨”契机,再加上国内化肥法检一定程度上放宽,怎么看都是有利于尿素出口的。但是就目前国内外化肥市场形势来看,与国际接轨可能并不是件好事。根据国内情况,每年出口量最大的国家是印度,虽说今年因为东南亚部分装置问题又出现出口窗口,但主要的“救市”力量还是印度招标。而今年印标第一轮已经出现缩水迹象,对于国内能够参与的量来说无疑是比较大的利空。并且欧洲南美等地区大颗粒需求较为集中,而国内主要是小颗粒,并且一旦大量出口也会引发国际尿素空头回踩,届时国内市场价格只能通过突破下限来取得内外盘套利空间。往年看,印度尿素招标一般规模在1300万吨,但是随着印度本土尿素装置投产,对外需求也会减少。更别说2023年“厄尔尼诺”再次降临对于当地农业种植的打击影响化肥消费。因此,若后续印标仍是减量状态,那利好也可能是“背刺”。 三、进口的可能性大不大? 近期国际尿素价格快速上涨,但涨幅仍低于国内市场,进口套利似乎有利可图,特别是近几日小作文较多,其中就传言某西南地区农垦大批量进口伊朗尿素的情况。虽然听起来“离离原上普”,但细想并非空穴来风,还是与目前国内外尿素价格倒挂导致的套利窗口相关。从实际角度出发,进口尿素确实没必要,因为国内产能还是供过于求的状态,进口外盘仍需要考量运费和进口法检等因素,因此直接国内买货经济性较进口货源高。 三、“黑妹”能不能持续发力? 根据《中国煤炭报》的信息,在近日召开的上半年煤炭经济运行分析座谈会上,中国煤炭运销协会有关负责人表示,预计下半年我国煤炭供需仍将维持宽松的格局。2023年我国煤炭产量延续稳定增长态势。数据显示,1月至5月,全国规模以上企业原煤产量19.1亿吨,同比增加8700万吨,增幅为4.8%;煤炭进口1.82亿吨,同比增长89.6%。1月至5月,煤炭供应总量20.9亿吨,同比增长9.0%;而煤炭消费量约18.2亿吨,同比增长4.9%。同时,我国受“厄尔尼诺”现象影响,南方地区普遍降雨,夏季水电出力明显提升,对于火电能耗起到一定替代作用。因此下半年化工煤大幅涨价基础不存在,但仍有可能阶段性抬升。按照目前煤炭价格水平,尿素固定床工艺为30元/吨左右,新型煤气化工艺为480元/吨左右,仍有较好的利润体现,因此成本端暂时支撑性不强。尿素企业营收随着成本降低可能有所改善,具体还要看中报业绩公布的情况。 图表4:国内煤炭下游消费逐渐修复  数据来源:Wind,广发期货发展研究中心整理

后市观点: 1.尿素基本面格局:阶段性农业需求旺盛但难以为继+成本偏弱(煤+天然气稳定)+国际出口订单预期偏好(但实际出口情况难言乐观);2.结构矛盾上,尿素远期仍面临较大投产压力,但由于阶段性需求转暖这个弱现实被压制,且库存过去几周连续去化的情况下,7月初供应矛盾不大;中长期供应压力持续,需求空档期叠加逐渐累库预期可能会抑制8-9月反弹高度。仅供参考。 |

|

|  |

|

微信:

微信:

发表于 2023-7-6 12:35

|

发表于 2023-7-6 12:35

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html