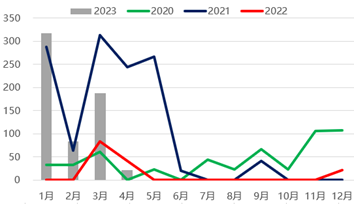

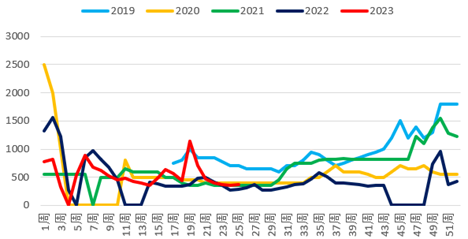

红枣(10625, 250.00, 2.41%):上半年弱现实强预期 下半年关注供应扰动 方正中期期货 王骏 回顾2022年9月至2023年3月份,我国红枣期价持续偏弱。2022/23年度红枣产量同比前一年恢复性增加,原料枣价格同比大幅走低。国内部分区域疫情反复和部分批发市场关停对红枣年前旺季消费产生不利影响,造成累计销售进度偏慢,此部分消费量后期无法弥补。去年底物流恢复后客商低价采购的原料枣陆续抵达批发市场,市场各级别供给充裕。 2023年4月至5月中旬红枣期价震荡反弹,4月中旬河北批发市场安全排查,部分加工厂产能受限导致好货供给阶段性偏紧。且阿克苏、和田以及皮山地区部分枣园受冻害影响存在死树现象,新季红枣存减产预期,中游及下游提前集中端午备货使得市场走货较前期明显好转,红枣期现货价格出现阶段性反弹。 5月中旬至6月底前期利多驱动弱化,红枣期价再度走弱,安全排查后加工厂产能重启,产区温度回升,部分发芽晚的枣树开始恢复,枣树花期阶段长势正常。且终端消费较为低迷,五月下旬至6月份市场端午节备货不及市场此前预期,批发市场库存同比增幅明显,红枣期现货价格震荡走低。 一、终端消费不及预期 期现货反弹走弱 2023年上半年红枣现货价格运行趋势大致可以分为三个阶段:2023年1月-4月中旬红枣价格震荡走弱。元旦后随着物流好转和运费下降客商前期采购的低价原料枣陆续抵达内地批发市场,加工厂生产成本下降,批发市场各级别货源供给宽松。由于旺季销售时间窗口逐步缩窄,而持货商利润尚可,持货商降价促销意愿较为积极,红枣现货价格震荡偏弱运行。2023年4月中旬-5月中旬红枣现货价格震荡反弹。受冻害影响阿克苏和和田部分枣园存在死树现象,新季红枣存在减产预期使得市场对后期红枣存在一定看涨情绪,中游和下游集中提前进行端午节备货使得4月中旬后现货市场走货速度较前期提升,现货价格也因为走货好转出现反弹。但终端消费表现不及市场此前预期,端午节后红枣步入消费淡季,5月中旬后市场持续趋缓,红枣现货价格再度转弱。 在期货市场方面,2022年9月中旬至2023年3月份红枣期价再度走弱。一是红枣产量较正常年份虽仍有一定减产,但产量同比前一年恢复性增加。二是国内部分区域疫情反复和部分批发市场关停对红枣消费产生不利影响。终端消费的低迷使得贸易商和加工厂对原料枣压价意愿较强,农户还款压力较大顺价销售,原料枣价格大幅走弱对盘面形成明显利空影响。三是物流恢复后客商低价采购的原料枣陆续抵达批发市场,市场各级别供给充裕。 2023年4月至5月中旬红枣期价震荡反弹,4月中旬河北批发市场安全排查,部分加工厂产能受限导致好货供给阶段性偏紧。且阿克苏、和田以及皮山地区部分枣园受冻害影响存在死树现象,新季红枣存减产预期,中游及下游提前集中端午备货使得市场走货较前期明显好转,红枣期现货价格出现阶段性反弹。5月中旬至6月底前期利多驱动弱化,红枣期价呈现震荡偏弱的走势,安全排查后加工厂产能恢复,产区温度回升,部分发芽晚的枣树开始恢复,目前已进入花期,长势正常。终端消费较为低迷,五月下旬至6月份市场端午节备货不及市场此前预期,批发市场库存同比增幅明显,供给较为宽松。 图:红枣期价走势及各阶段驱动因素

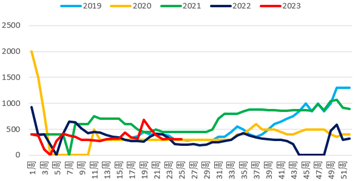

图:新疆原料枣价格走势

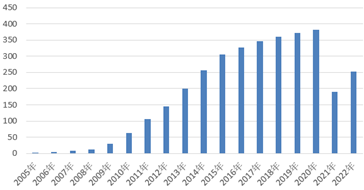

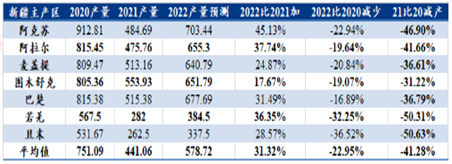

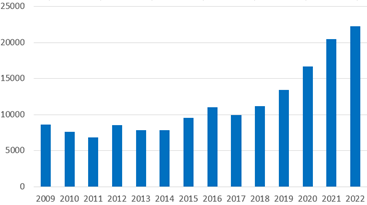

二、枣树花期长势相对正常 盛花期略有推迟 2007年起得益于国家对农业产业政策的大幅扶持和枣产品价格提高为枣农带来财富,新疆红枣种植面积快速增长,枣树种植成为我国经济林发展的热点。但随着枣树逐步步入盛果期红枣供应开始出现过剩,红枣统货收购价格在2011年开始见顶大幅回落,2016年起枣农收益已较为微薄,部分非优势产区或租地枣农开始出现亏损。枣树前期投入成本较高,枣树种植后需3-4年才可以大量收获红枣,因此2016年起虽种植收益低迷,但砍树现象并不普遍。枣树种植面积减少较为明显是在枣农连续亏损3年后,即2019年起,此外近两年部分区域为提升红枣品质,在陆续践行疏密间伐,新疆矮化密植一味追求产量的粗放式发展模式将逐步成为过去,红枣产业处于过剩产能逐步出清阶段。 2021年枣树在花期阶段雨水偏多,枣树开花和坐果普遍出现延迟,延迟后坐果期正好与7月初新疆季节性高温期重合,枣树在坐果期持续高温或低温都会导致红枣出现落果现象。叠加2021年塔里木河水资源使用管控较为严格,农户由于红枣近几年价格较为低迷,从种植收益角度考虑优先保障棉花(16545, -90.00, -0.54%)用水,导致枣园较少较少。以上原因共振导致枣树落果数量多余常年,出现大幅减产,据卓创数据,2021年整体减产率在40%左右,加上近几年来新疆红枣产能过剩,供大于求,价格逐渐跌至历史低位,种植收益低甚至负收益,部分枣园弃种、改种,留存枣园中也有部分疏于管理,估测整体产量同比减少50%左右。由于落果后单果所获养分较高,商品率较历年同期偏高,整体预估在85-95%。 2022年红枣供应情况可以概括为期初库存同比大幅减少且成本增加、种植成本增加、产量出现恢复性增长。2022年红枣种植成本再度上涨,其中地租成本上涨约200元/亩,肥料投入成本上涨15-20%,由于去年多数枣园减产严重,新季果树涨势较旺,抹芽工作压力较大,人工成本再次增加,新疆红枣种植成本预估由2000-3300元/亩上涨至2400-3400元/亩。新疆红枣种植成本抬升将增加枣农低价的惜售心理。2022年红枣产量预估较2021年大幅减产年份有所恢复,较2020年丰产年份仍有减产。关于坐果情况预估方面,钢联预估2022年度新疆红枣产量较2021年度增加31.32%,较2020年度减少22.95%。卓创预估2022年红枣单产同比增加32.61%,较2020年减少26.95%。 2022/23年度产区原料枣价格呈现高开低走后小幅翘尾的运行态势。受新冠病毒影响,红枣下树前期产区看货物流不通畅且纸箱等物料供给紧张,产区红枣有效供给数量受到一定程度限制,原料枣价格震荡走高,高点出现在2022年11月中旬,主产区均价在7.15元/公斤。在疫情管控措施放开后,产区物流恢复,大量原料枣集中供应市场,且年前旺季销售时间窗口已经较短,客商压价意愿强烈,部分农户年前有还贷需求,多采取顺价销售,12月中下旬产区原料枣价格大幅走低至3.5-4.5元/公斤。价格大幅走低后加工厂采购原料枣安全边际增加,采购意愿增强。原料枣销售末期,价格小幅翘尾,卓创预估2022/23年度主流成交价格在5元/公斤,同比前一年度大幅降低2.8元/公斤。 图:新疆红枣种植面积(万亩)

数据来源:卓创 方正中期研究院整理 图:新疆红枣产量(万吨)

数据来源:卓创 方正中期研究院整理 表:新疆红枣单产及产量

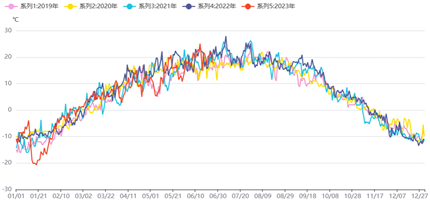

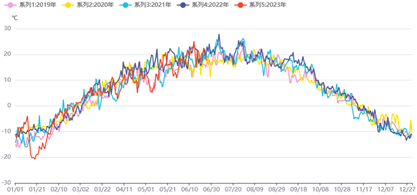

数据来源:钢联 方正中期研究院整理 受2023年一季度低温冻害及部分枣农管理不善等因素综合影响,阿克苏、和田和皮山部分枣园存在死树现象。枣树花期长势相对正常,各产区盛花期进度不一,普遍较常年略有推迟,预计7月5日-7月10日前后进入生理落果高峰期,坐果关键期与季节性高温期重合,据国家气象中心预测,今年夏季新疆高温(日最高气温≥35℃)日数较常年同期偏多,可能出现阶段性高温热浪。枣树坐果期如温度较高,浇水不足不利于坐果可能导致减产,后续重点关注枣农田间管理及新季红枣坐果情况。 图:新疆阿克苏最高气温

数据来源:同花顺 方正中期研究院整理 图:新疆阿克苏最低气温

数据来源:同花顺 方正中期研究院整理 三、红枣出口稳步提升 对总体消费提振有限 我国红枣消费以国内生产红枣为主,进口量占比极少,进口枣主要是原产西亚和北非的椰枣,主要贸易伙伴为伊朗和吉尔吉斯斯坦。受一带一路贸易增加以及人们对于枣类品种多元化需求影响,2020年至2021年我国红枣进口数量呈明显增加态势。2020年我国红枣进口量同比激增3348%至517吨,2021年我国红枣进口量继续同比增加139.21%至1236.11吨。2022年受公共卫生事件影响,国内红枣消费较为疲弱,红枣进口数量同比大幅减少。2022年我国累计进口红枣145.815吨,同比减少88.2%。2023年疫情对非必须消费品消费产生的不利影响逐步消退,我国红枣进口量也出现增加,2023年1-5月份我国累计进口红枣610.239吨,同比增加388.96%。我国红枣产量全球占比98%以上,可进口数量也相对有限。我国红枣进口量占总供给量比例远低于1%,因此进口红枣对于国内红枣价格影响极小。 图:我国红枣进口量

数据来源:同花顺 方正中期研究院整理 我国红枣主要是自产自销,出口占比较少,但是呈现逐年递增态势。从出口的地域分布来看,我国出口范围涵盖五大洲的30多个国家,由于不同国家和民族饮食消费习惯,我们国家枣主要在东南亚市场销售,包括新加坡、马来西亚、日本、韩国,购买的主要对象是外籍华人,其次为英国、美国、加拿大等。海关数据显示,2016年红枣出口首次突破10000吨,2022年红枣出口量达到2.22万吨,2010-2022年年均复合增长率为9.34%。2023年5月份我国红枣出口量2154.75吨,环比减少16.2%,同比减少27.79%。2023年1-5月份我国累计红枣出口量11983.89吨,同比增加25.88%,较近五年均值增加80.41%。红枣出口数量逐年稳步增加对红枣消费产生一定提振作用。但我国红枣出口量占比仍较小,提振效果相对有限。 图:我国红枣年度出口量

数据来源:同花顺 方正中期研究院整理 图:我国红枣月度出口量

数据来源:同花顺 方正中期研究院整理 四、红枣全国库存持续回落 红枣食用历史悠久,且在传统医学里,红枣具有健脾、养胃、补血等多种良好的养生保健功能,随着消费升级和对健康的重视,红枣市场有望继续快速扩容。自2012年以来,我国食品行业产业结构升级和食品加工技术精进,促使红枣产业也开始从粗加工不断地向深加工发展。国内以好想你为代表的枣产品生产企业,以红枣为中心,从纵向(由原枣向红枣深加工产品延伸)和横向(红枣与坚果、五谷杂粮等产品跨界组合)两个维度逐步延伸产品品类,一方面从原来的滋补礼品向健康休闲零食大品类迈进,另一方面深入大健康领域,开发出诸如红枣原浆、红枣酵素等高端保健品。 目前,我国枣产品市场产品结构基本保持稳定,原枣是最大份额的品类。我国红枣产出有几大重要的地区,其中包括山东、山西、陕西、河南、新疆等地,我国产出了全球97%以上红枣。中国红枣市场以亚洲为主,主要面对华人市场。红枣的国内市场占红枣总销售量的90%以上,销售旺季为春节前和端午节前。国内红枣消费区域主要集中在经济条件相对发达的省份和城市,如浙江、江苏、上海、广东、福建等,广大的农村市场和小城市需求潜力大。从中国消费者购买行为上看,市场上消费者数量众多,区域分布分散,成交次数频繁,交易品种零星,大部分产品都通过渠道商销售,能够方便消费者购买和降低成本。 国内红枣的加工产能主要集中在北方,截至2017年的数据,河北崔尔庄的加工量约占全国总加工量的70%,河南新郑孟庄镇的加工量占比为15%左右,新疆的加工量占比约为10%左右,其他地区加工量约为5%。近六年新疆地方政府和兵团大力发展本地红枣加工业,给与农机补贴等政策优惠,逐渐把红枣加工业带来的税收和就业机会更多的留在新疆,新疆红枣加工产业得到了快速发展,当地期货仓单生成能力也得到了大幅加强,红枣产业的贸易格局也发生了一定转变,部分终端市场逐渐跳过沧州市场直接从产区拿货。 我国最主要红枣加工和销售市场有三个,分别是河北沧州崔尔庄红枣交易市场、广州如意坊红枣交易市场、河南新郑红枣交易市场。其中河北沧州崔尔庄红枣交易市场是以特色红枣产业为依托,集市场、物流、红枣加工、红枣服务、金融服务为一体,形成地区特色产业链。目前为我国规模最大、货量最大、服务最健全的红枣交易市场。新疆红枣在沧州市场加工后,骏枣主要流向东北区域,而灰枣则主要流向南方区域。 广州如意坊市场是我国华南地区最大的红枣消费终端中转批发市场,主要辐射粤港澳大湾区的主要城市广州、佛山、深圳等和华南地区的广西、福建、湖南等,经营档口400-500余家,常年年贸易量预估8-10万吨红枣干货。近年来除广东区域外多数地区逐步采取产地直发,辐射范围有所收窄。 图:36家样本企业红枣库存

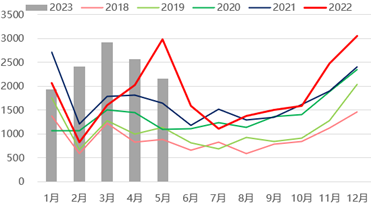

数据来源:钢联 方正中期研究院整理 红枣消费具有鲜明的季节性特征:每年12月至次年2月是红枣的销售旺季,每年3月至9月是红枣的销售淡季;红枣消费具有显著的地域特征,一般为北骏南灰;高档精品干果受到消费者青睐;红枣消费以休闲消费为主。鲜枣不耐储存、不便运输。约95%的鲜枣在自然干制为红枣后,被加工成为各种红枣产品。根据加工品形态的不同,红枣的加工方式分为三种:红枣原枣加工、红枣粗加工和红枣深加工。上述三种消费形式的比重分别约为80%、10%及10%。近些年来,随着居民消费水平提升和消费偏好转变,占比最大的原枣消费不佳,我国红枣表观消费量在2016年起见顶,并在2017-2022年持续回落。红枣粗加工及深加工产品消费虽有所上升,但是难以抵消原枣消费的下降。 近两年我国红枣消费量较为低迷,除了人们消费偏好的转变外,新冠疫情也对红枣消费产生了较大的负面影响。疫情防控政策使得我国主要红枣交易市场在备货关键期关停。主要红枣交易市场在备货关键期关停,使得市场交易受阻,虽周边冷库稍有走货,但整体红枣走货速度明显受到抑制,库存去化速度受到影响,使销售压力后移。 对于2022/23年度来看,10至12月初,新冠病毒防控措施使得主要批发市场出现阶段性关停,终端消费较为低迷,红枣消费呈现旺季不旺的特点。去年12月中下旬以来,疫情带来的不利影响消退,终端年前备货启动,红枣走货情况较前期出现明显好转。但红枣作为非必需消费品,一旦错过节日需求,对消费量影响明显,且难以补回。总体上来看,春节前红枣销量较为低迷,销售进度较正常年份偏慢。 春节后部分终端有二次补库需求,叠加低价对走货有一定促进作用,年后市场走货尚可。3月份天气转暖,红枣步入季节性消费淡季,终端采购有一定观望心理,市场走货速度趋缓,红枣价格趋弱运行。现货价格走弱后终端采购意愿提升,部分外围客商存在入市囤货现象。餐饮消费的逐步复苏以及新季红枣的减产预期使得终端提前入市进行端午节红枣备货,4月中旬至5月上旬批发市场红枣走货速度较前期明显好转,但由于消费者红枣消费实质上增量有限,下游集中备货后批发市场走货好转持续性有限,5月下旬至6月底市场走货速度持续回落,端午节消费同比偏差,不及市场此前预期。端午节后红枣步入消费淡季,市场走货将进一步趋缓,市场现货供给宽松。 图:河北市场红枣成交情况

数据来源:钢联 方正中期研究院整理 图:河南市场红枣成交情况

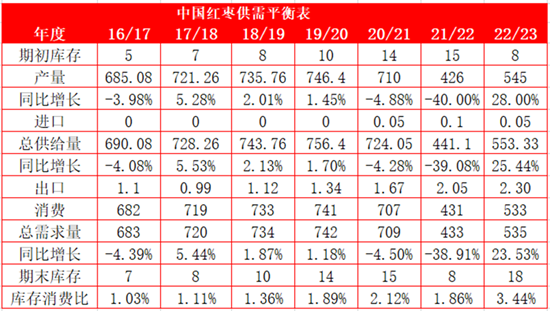

数据来源:钢联 方正中期研究院整理 五、红枣供大于求显著 2022年红枣产量的恢复性增长可超额覆盖期初库存的减少,红枣总供给数量同比明显增加。2021年红枣减产幅度较大,总供应量大幅缩减使得部分积压的陈季红枣库存得以消化,期初库存处于近年低位。产量方面,2022年南疆区域再次出现高位,但由于花期较早,坐果关键期略早于季节性高温期,叠加去年统货销售价格较高,枣农浇水等田间管理措施相对较好,因此2022年红枣产量虽较2020年丰产年份仍有减产,但相较2021年大幅减产产量出现了明显的恢复性增长。消费方面,10至12月初疫情导致批发市场出现阶段性关停,年前旺季消费窗口缩短,整体走货量处于近年低位。年后消费有一定复苏预期,价格偏低或有利于走货增加,但红枣消费季节性特征较为明显,天气转暖后人们多以食用新鲜水果为主,整体消费情况仍难言乐观。在供给量出现恢复性增长而消费较为低迷的背景下,2022/23年度红枣期末库存预计再次增长,现货供给较为宽松。 表:红枣供需平衡表

数据来源:海关 统计局 钢联 卓创 方正中期研究院 数据说明:产量采用统计局数据(近两年采用钢联预估数据),内地枣多以鲜食为主,期货交割品对应干制灰枣;期末库为调研预估数据 六、红枣价格的季节性明显 红枣价格季节性走势较为明显,每年的10月至次年的2月是红枣消费的季节性旺季,10月份开始,时令水果上市数量逐步减少,天气逐步转冷后人们对于滋补品的需求出现提升,以及元旦、春节消费旺季将至,红枣消费逐步趋旺,年后,贸易商有个二次补库小高潮,因此直至次年2月份,红枣消费均较为旺盛。 次年3月份起天气转暖后,时令水果逐步上市,人们对于滋补品需求减少,红枣逐步步入季节性消费淡季。且天气转暖后4月下旬红枣需入冷库存储,出于对成本的考虑,部分贸易商将不入冷库的差货进行甩卖,红枣现货价格易承压下行,总体上3-6月红枣期价下跌概率较高。7-9月份也是红枣需求淡季,但在此阶段,需关注南疆区域产区天气对枣树坐果的影响。此外,端午节中秋节节日备货将在五月下旬和9月上旬对红枣价格产生阶段性的提振作用。根据郑商所规则,已注册仓单需要在9月底前交割或注销,因此需关注9月合约面临的仓单压力情况。 图:红枣期价指数季节性分析

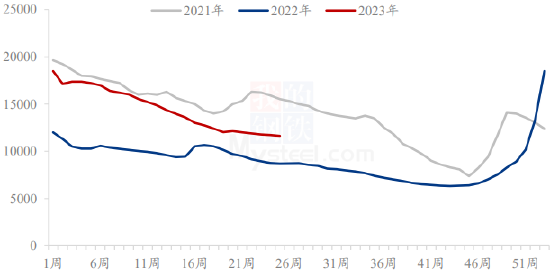

数据来源:同花顺 方正中期研究院整理 红枣期价呈现震荡偏强走势,可在上行趋势线附近逢低试多,上方压力位关注11000元/吨附近。如有效突破三角形上边,则可继续加仓多单,上方压力位上移至12500元/吨附近。 八、下半年红枣行情展望 根据实地调研了解距离崔尔庄红枣交易市场较近的冷库已经装满了,河北总红枣库存预估15-17万吨,明显高于去年同期的7-10万吨,与前年的库存水平较为接近。库存同比增加一是因为22/23年度红枣产量恢复性增长。二是22/23年度疫情防控措施使得批发市场年前消费旺季出现阶段性关停,错失部分旺季销售时间窗口。从库存结构上来看,等外品占比同比偏高,优质货源占比较低。端午节过后红枣消费步入淡季,目前来看现货市场供给宽松,叠加仓单需要在9月份交割或注销,如产区无极端异常天气,红枣价格稳弱运行为主。 2022年9月至2023年3月份红枣期价持续偏弱。一是2022/23年度红枣产量同比前一年恢复性增加,原料枣价格同比大幅走低。二是国内部分区域疫情反复和部分批发市场关停对红枣年前旺季消费产生不利影响,造成累计销售进度偏慢,此部分消费量后期无法弥补。三是物流恢复后客商低价采购的原料枣陆续抵达批发市场,市场各级别供给充裕。2023年4月至5月中旬红枣期价震荡反弹,4月中旬河北批发市场安全排查,部分加工厂产能受限导致好货供给阶段性偏紧。且阿克苏、和田以及皮山地区部分枣园受冻害影响存在死树现象,新季红枣存减产预期,中游及下游提前集中端午备货使得市场走货较前期明显好转,红枣期现货价格出现阶段性反弹。5月中旬至6月底前期利多驱动弱化,红枣期价再度走弱,安全排查后加工厂产能重启,产区温度回升,部分发芽晚的枣树开始恢复,枣树花期阶段长势正常。且终端消费较为低迷,五月下旬至6月份市场端午节备货不及市场此前预期,批发市场库存同比增幅明显,红枣期现货价格震荡走低。 展望后市:红枣呈现弱现实强预期特征,端午节过后红枣消费步入一年中最淡的季节,样本点库存同比增加33.67%,现货市场供给宽松。仓单红枣达八万余吨,需要在9月进行交割或注销对于近月合约价格将产生一定压力。而新季红枣存减产预期,一是阿克苏和和田部分枣园存在死树现象,二是今年枣树坐果期与季节性高温期重合,厄尔尼诺影响年夏季新疆高温(日最高气温≥35℃)日数较常年同期偏多,枣树坐果期与高温期重合时田间管理较差枣园易出现减产。操作上建议做空红枣9/1价差。 |

|

|  |

|

微信:

微信:

发表于 2023-7-5 14:55

|

发表于 2023-7-5 14:55

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html