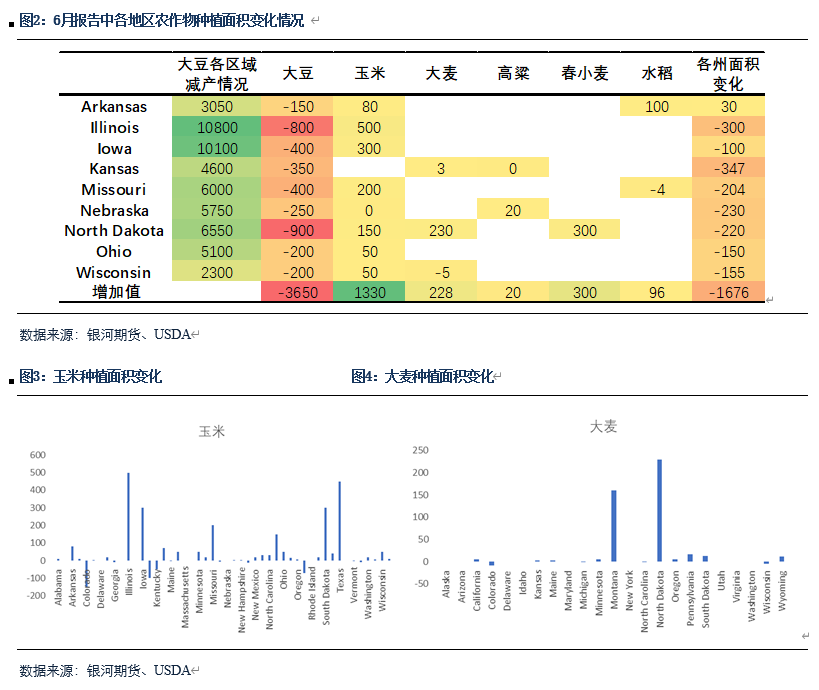

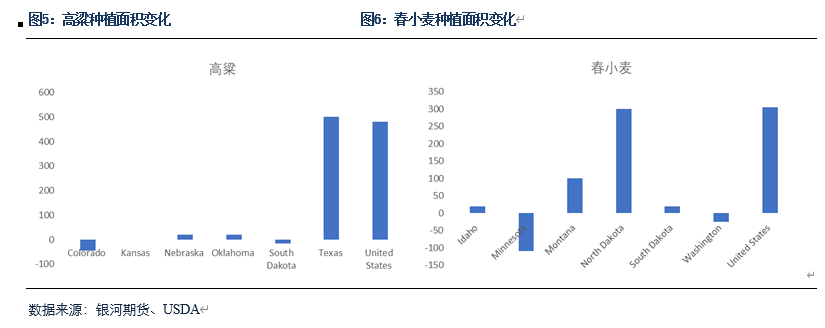

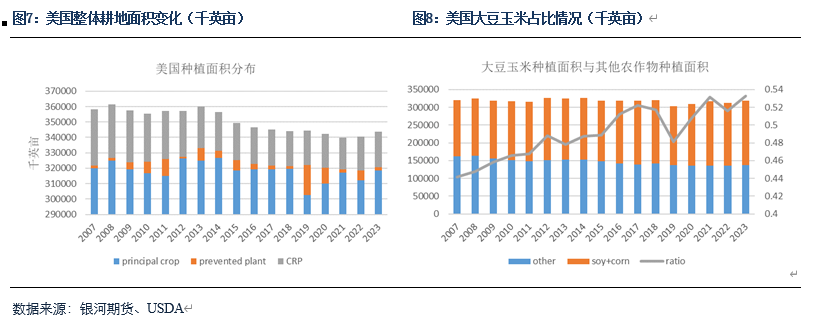

来源:银河农产品及衍生品 第一部分摘要 6月新发布的种植面积报告大幅超市场预期导致国内外盘面大幅上涨,市场情绪也有此前低迷、怀疑转入高涨。虽然本次报告调整过于超预期,且存在较多疑点,但我们认为其中也存在一定的合理性。报告认为:谷物种植面积的大幅增加对大豆(5256, 51.00, 0.98%)的挤占作用比较明显,因为今年主要农作物整体种植面积在6月报告中并未出现调整,在大豆减面积的主要区域中,各类谷物增幅补充了大豆面积减幅的46%,对大豆市场影响较大。而导致今年大豆种植面积下降的主要原因一在于利润,二在于耕地受限,大豆种植期间,市场过于看空美豆市场前景导致远月盘面价格快速回落,种植利润明显低于玉米(2757, 26.00, 0.95%),而另一方面,由于今年来美国种植面积的影响,在大豆玉米对其他面积持续挤占的情况下,近年来再度上升已经难度相对较大。 一般不出现重大影响的情况下,7-8-9月种植面积一般调整幅度不大,集中调整主要在10月定产的收割面积以及1月的面积调研上(含春季作物最终定产以及冬季作物定播种)。而从历史来看,上述调整力度都不算很大。在此背景下,即使调低近年旧作出口进度及新作结转库存,23/24年度美豆新作将变得较为紧张。在此背景下,南美需求的不利可能成为影响大豆上涨高度的主要因素,不过在市场关注重心在北美供应的背景下,天气的加持下,美豆偏强可能成为市场的主要旋律。 风险提示:种植面积大幅上调 天气条件明显好转南美需求大幅下滑 第二部分 基本面分析 一、面积调整分析 1.谷物对大豆有挤占影响 周五晚公布的6月种植面积数据属实略超预期,报告发布后美豆单边上涨约70美分,而周一开盘以后国内豆粕(3963, -13.00, -0.33%)多个合约直接以涨停报收,市场多头情绪大幅蔓延。无独有偶,周五国内豆粕基差成交大幅放量成交与M91再度强势上攻似乎又让市场想起“诱多”的声音。关于种植面积的上调市场有很多说法,剔除部分比较极端观点,本次面积下调可能也存在一定的内生性。 本次美豆种植面积大幅下调400万英亩更多因替代所致。从总种植面积上看,6月种植面积3.187亿英亩,而3月报告为3.181亿英亩,因而本身并不存在恶劣天气导致大幅减种的问题。当我们对种植面积做进一步细拆可以看到,除本次美豆种植面积下跌400万英亩以外,玉米种植面积上调210万英亩,大麦种植面积上调43.7万英亩,高粱上调48万英亩,春小麦种植面积增加30万英亩,水稻种植面积上调15万英亩(加州水稻为冬水稻,不计入种植竞争考量),谷物方面整体增加337万英亩。

大豆减产区域主要在阿肯色、伊利诺伊、爱荷华、堪萨斯、密苏里、内搭布拉斯加、北达科他、俄亥俄以及威斯康辛州几大地区,上述几大区域中共累积减少365万英亩左右的种植面积,我们将上述各区域的调整情况展示如下:可以看到堪萨斯州玉米和水稻分别增加8万和10万英亩,伊利诺伊玉米增加50万英亩,爱荷华玉米增加30万英亩,密苏里玉米增加20万英亩,内搭布拉斯加州增加2万英亩,北大科他州玉米、大麦、春小麦分别增加15、23、30万英亩,俄亥俄增加5万英亩,威斯康辛玉米增加5万英亩,虽然谷物种植面积的增加未能完全弥补大豆的减幅,但上述地区整体面积增加197万英亩,并且和大豆形成较深度重合,上述9各州整体种植面积减幅下降至160-170万英亩左右,因而从种植面积变化情况来看,我们认为谷物的挤占成为大豆种植面积减少的主要原因。

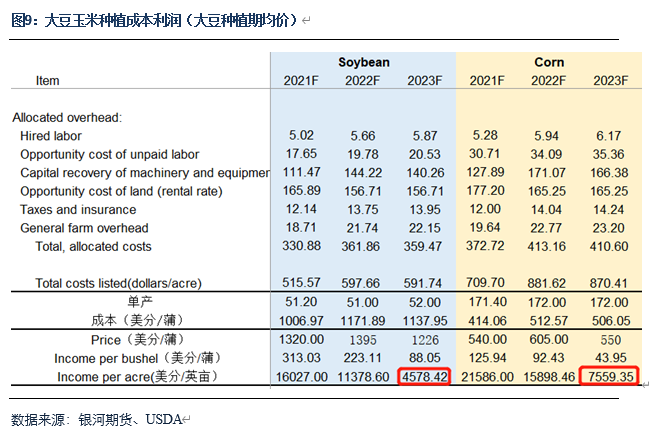

2. 大豆+玉米整体面积已经达到峰值 其他农作物挤占压力在逐步增加 玉米及谷物对大豆种植替代力度增加反应了经济作物耕地面积受制约的情况。受耕地保护以及种植意愿下滑等因素综合影响,美国总耕地面积自2013年3.33亿英亩下降至去年的3.18亿英亩,近年来整体耕地面积下滑趋势开始企稳。2023年1月美国CRP上报计划面积为2304万英亩,其中一般CRP为845.6万英亩,草地CRP为636万英亩,连续CRP823万英亩,因而实际用地数量整体来看仍然是受限的,此类观点farmdoc等外刊上也有此类研究,不做赘述。随着整体种植面积的增加,近年来大豆玉米总种植面积对于其他农作物用地挤占今年来也开始逐步减少,随着其他农作物利润的好转,今年其他农作物面积将延续上升趋势,可以看到,近年来其他农产品增幅明显增加,大豆玉米种植面积显然已经面临瓶颈。在此背景下大豆玉米的竞争将明显更加激烈。这可能也是导致玉米挤占大豆明显增多的原因之一。

3.美豆过早下跌叠加其他农作物扩种或为面积下降主要原因 大豆价格的快速下跌可能是种植面积下滑的重要原因。从USDA的报告来看,2023年大豆种植主要在4月中旬到6月上旬这段时间,而在此期间是大豆价格快速回落的时间,美豆11月合约由此前1310美分一路下跌至6月上旬的1130美分,单边累积跌幅达到13.7%,这直接影响到农户的种植利润,从近年来利润数据看,玉米较大豆种植利润明显改善。

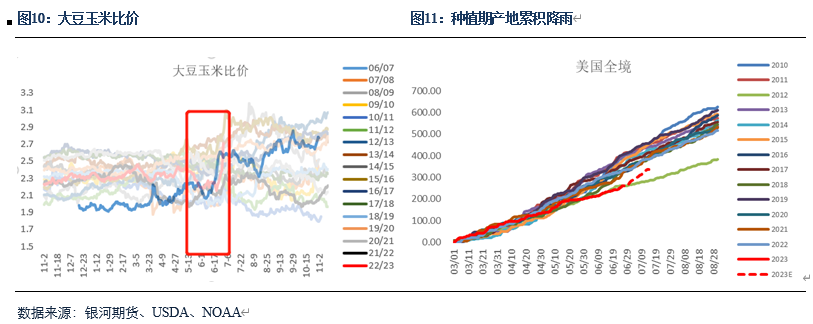

而在此期间大豆玉米比价也由此前2.35下跌至2.1左右,这将对农户种植决策产生一定影响。我们按照4月中旬至6月中旬这段时间的均价测算,可以看到玉米种植利润仍然是显著高于大豆。加之播种初期,产地偏干燥的情况也为其他农产品播种创造了一定的先决条件。实际上,当我们回顾历史种植面积调整情况来看,除今年以外2007年美豆也出现过意外下调306万英亩的情况。而当期大豆玉米比价也一度出现过较大幅度的下跌,可以推知在种植利润快速变化的情况下,大豆种植面积也会随之变化。

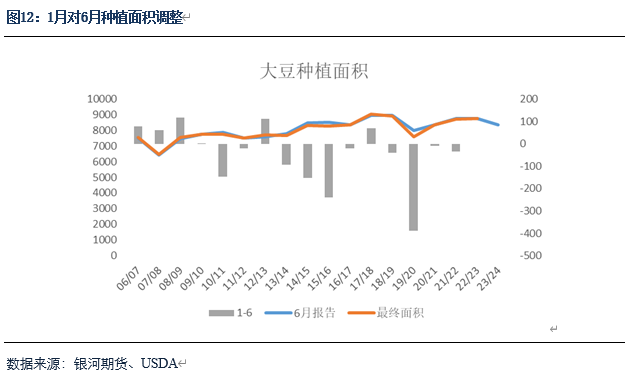

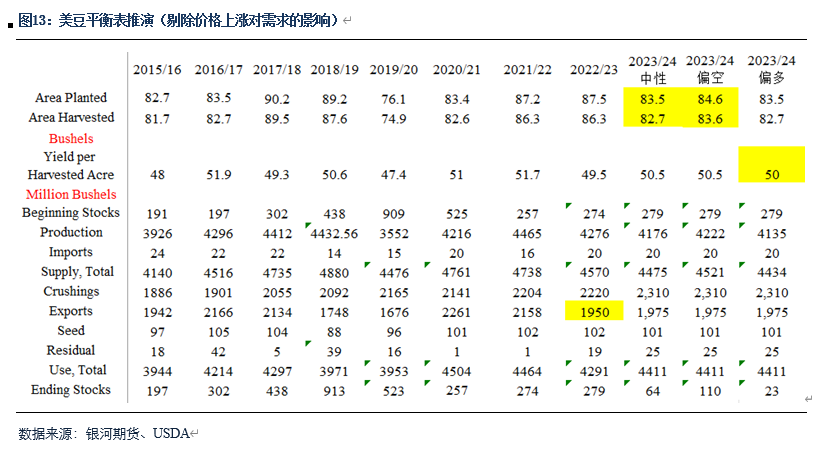

二、美豆新作平衡表分析以及行情展望 当前作物已经基本种植完成,各类农作物种植的竞争格局基本已经确定。按照USDA的报告调整习惯来看,在排除重大影响外,一般7-8-9月面积不会出现太大变化,在此期间面积的调整主要是基于美国农业部农场服务中心根据农户上报的面积来进行比对,没有较大弃种或撂荒的情况下不太可能出现调整;一般首次较大调整发生在10月份作物定产后,收割面积出现调整;随后一次调整是1月份,这主要基于12月份前两周实际调研的结果,再后调整则要追溯至次年9月底季度谷物库存报告后的最终定产。 从当前的作物优良率状态来看,7月报告中美豆单产大概率下调。而面积方面来看,对比历史数据,1月份最终种植面积较6月面积最大幅度上调在110+万英亩左右。因此按照后续上调面积、调减单产、维持面积不变共分成三种情况推演来看,23/24年美豆平衡表将处于较为紧张状态,当然,需要关注的是,本次报告调整中下调了旧作出口,同时因为短期新作关注焦点仅在供应端,未对需求做直接调整。

从报告调整情况来看,短期美豆价格可能仍将维持高位,未来天气炒作将继续成为较重大的影响因素。 对于本轮上涨高度,我们认为压力可能更多取决于巴西市场供应压力的外溢情况,此前报告中我们看多豆粕主要是基于南美本身供应压力不算太大的情况,确实从南美三国1.87亿吨的产量来看,并不至于形成过大的输出压力,因为过去5年中三国压榨和出口需求均值在1.9吨,即使在去年高价抑制需求的情况下,需求压力也达到1.8+亿吨以上,因而在22/23年美豆减产约500万吨的基础上,我们对南美的出口压力并未太过悲观。不过从当前数据来看,4-5月期间巴西+阿根廷月均压榨量大约在780-790万吨左右,同比下降10%,并且截止5月末,2023年度累积压榨量下降10.7%,其中巴西压榨同比增加约5%,阿根廷同比下降约30%。可见阿根廷豆粕需求并未完全向巴西转接, USDA6月报告中预估22/23年,全球豆粕进口同比下降约450万吨,其中东南亚地区下降约150万吨,欧盟下降70万吨,这可能会导致巴西出口压力增加甚至向北美直接转口,这也是限制大豆上涨的主要压力,但在市场关注焦点仍然是供应端的情况下,我们认为美豆整体基本面仍以偏强为主。 |

|

|  |

|

微信:

微信:

发表于 2023-7-4 21:45

|

发表于 2023-7-4 21:45

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。