期货日报 本文从影响黄金价(1935.88, 6.28, 0.33%)格的基本面因素入手,通过定量分析方法探讨主要的基本面影响因子,并以此构建多因子择时策略。结果表明,通过基本面逻辑并辅助以量化方法来构建多因子策略,对投资决策可以起到很大的帮助。

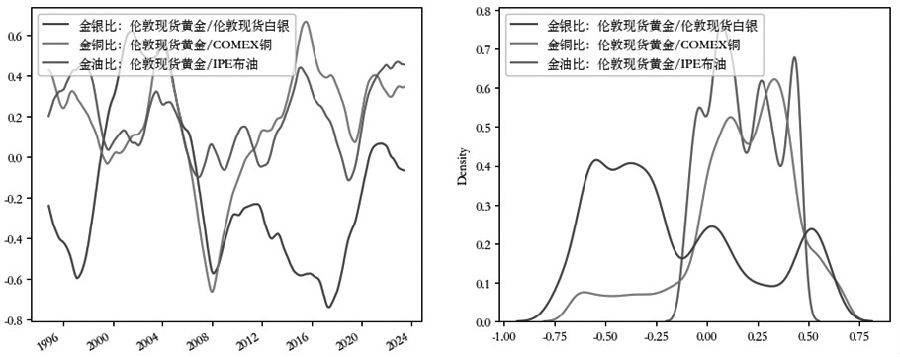

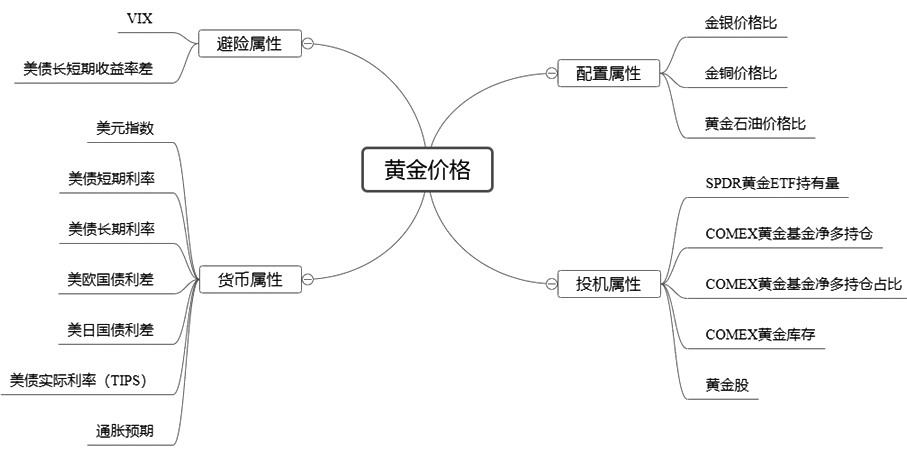

A 影响因素 黄金作为一种重要的金属资产,自古以来就被看作是财富的象征,虽然现在社会早已告别“金本位”时代,但黄金依然是一种重要的储备资产。此外,黄金在工业领域也有许多重要的用途。因此,探讨黄金价格的影响因素,并尝试给出一种有效的预测方法具有十分重要的意义。 本文从黄金的避险属性、货币属性、配置属性、投机属性四个维度来讨论可能影响黄金价格的主要因素。 避险属性 作为一种具有普遍共识实物资产,当国际局势动荡或者全球经济出现衰退的时候,投资者出于避险需求,往往会大量买入黄金,从而推动黄金价格上涨。为了量化市场的避险需求,我们用CBOE的VIX指数和美元长短期利差来度量市场的恐慌情绪。 通过计算两年周期的滚动相关系数,来考察VIX指数因子和美元长短期利差因子与黄金价格的相关关系(下同)。从相关系数的时序变化和分布来看,美国国债长短期利差因子与黄金价格总体上有比较显著的负相关关系,相关系数大多分布在-0.6至0.4的区间内,平均相关系数为-0.14,这与经济学中一般认为利率倒挂可能是金融危机前兆的观点相符。然而,虽然VIX因子的相关性在总体上并不显著且波动较大,但是这跟全球金融危机有一定的关系。例如,2000年美股互联网泡沫破裂(2000年3月10日,纳斯达克达到最高点5048点,之后两年时间,跌幅超过75%,很多公司跌幅超过90%);2008年美国金融危机发生,又名美国次贷危机,引发雷曼兄弟公司破产,也导致全球百分之五十的市值蒸发。 货币属性 黄金的货币属性,是指黄金作为一种美元替代物,当美元走强时黄金价格往往较弱,当美元走弱时黄金价格通常较为强势。因此,在这个维度内,考察因子除美元指数本身外,还包括影响美元价值的其他因素,比如,美元短期和长期利率、美欧利差、美日利差、美国的实际利率和通胀预期等。 从美元相关因子与黄金价格的滚动相关系数来看,相关性相对较强的是美元实际利率因子,平均相关系数达到-0.65,包括美元指数因子、美元长期利率因子、美欧利差因子等也有较强的相关性,平均相关系数在-0.4左右,而唯一正相关的因子是通胀预期因子,平均相关系数在0.15左右。上述结果表明:第一,作为美元替代物之一的黄金,其与美元之间存在显著的“跷跷板效应”,即美元越强黄金价格越弱;第二,利率走高时,黄金的持有成本也会增加,此时黄金价格趋于走弱;第三,通胀高企时,黄金作为“稳定货币”的保值属性会提高,此时黄金价格趋于上涨。 配置属性 黄金的另一种主要用途是作为大类资产配置,而同样具有资产配置价值的还包括白银(22.77, 0.42, 1.87%)、铜、石油等,通过计算黄金与这些商品的价格之比,可以反映黄金与其他大宗商品的相对价值。 同样,通过配置因子与黄金价格的滚动相关系数来看,金铜比因子(伦敦现货黄金/COMEX铜)和金油比因子(伦敦现货黄金/IPE布油)性质比较接近,与黄金价格都表现出较为明显的正相关性,并且在时间序列上比较稳定,平均相关系数分别为0.17和0.18。然而,金银比因子(伦敦现货黄金/伦敦现货白银)的平均相关系数为-0.16,并且波动较大。从性质上讲,石油和铜都是重要的工业原料,价格主要受商品属性的影响,石油和铜与黄金的比价主要反映了经济周期,当金铜比和金油比走低时,表明工业需求走强,经济形势转好,因而对黄金价格产生利空。然而,白银同样是一种贵金属,其很大程度上与黄金属于替代关系,所以白银与黄金主要表现为负相关关系。  图为配置因子与黄金价格的移动相关系数(左)和核密度估计(右)

投机属性 作为一种交易十分活跃的商品,不管是现货还是期货,黄金都吸引了许多投资者以赚取价差为目的进行投机交易,这些交易行为不可避免地会对黄金短期价格产生影响。这里笔者通过黄金ETF的持有量、基金净多持仓、COMEX的黄金库存以及黄金股的行情等信息来考察市场的投机情绪。 从滚动相关系数来看,此类因子与黄金价格都存在着显著的正相关关系。其中,相关系数最高的是黄金ETF持有量因子,平均相关系数在0.75左右的水平,并且多数时候相关系数分布在0.6—0.8,性质十分稳定。此外,黄金股因子和基金净多持仓因子等的相关性也很强,平均相关系数在0.6左右的水平。由此表明,市场的投机行为对黄金短期价格有着十分重要的影响。  图为黄金的多因子分析框架

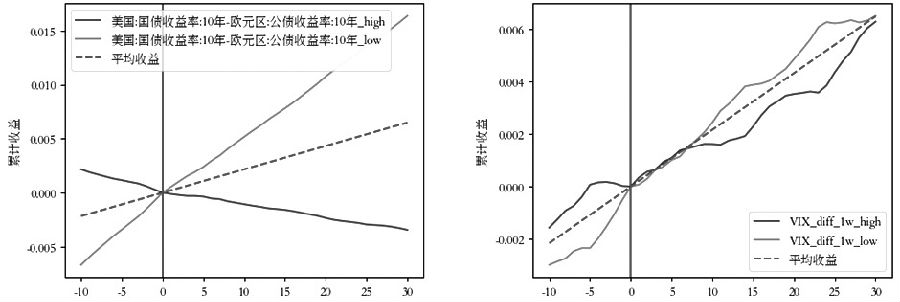

B 数据处理 基于上述分析框架,笔者选取黄金多因子框架中的17个指标作为基础因子,同时还考虑了这些指标的一些变化形态,例如周频变化、一年期分位点等作为衍生因子,共同纳入因子体系。在数据处理方面,为方便后面的多因子建模,需要使用z-score算法,对因子数据进行标准化处理,并将超过3倍标准差的极值调整为均值±3倍标准差。数据周期为2011—2023年,数据来源为Wind。 上述包括衍生因子在内的备选因子共有51个,若不加筛选地将全部因子都交给模型去运算,则容易产生过拟合。因此,有必要先进行一轮因子评估,剔除一部分因子效果不显著的因子。什么样的因子才算是好的因子呢?笔者认为,好的因子除经济意义上的可解释性之外,在数据上应至少满足两个条件:一是对资产未来收益率强弱有显著的区分作用;二是这种区分性能够较为稳定地维持一段时间。  图为避险因子与黄金价格的移动相关系数(左)和核密度估计(右)

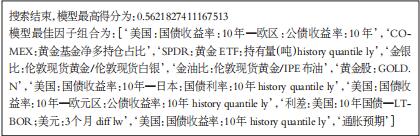

对此,笔者按照因子的数值大小将其分为强弱两组,并使用事件研究法,考察不同组别因子在未来一段时间内的累计收益变化。如上图所示,以美欧债券利差和VIX周频变化两个因子为例,分别说明不同因子的效果差别。在左端图中,因子强弱两组的收益率存在明显差异,并且随着时间推移,收益率的分化进一步增强。由此可以认为,美欧利差因子是一个较好的因子。在右端图中,因子强弱两组的收益率并未出现明显分化,反而交错在一起,表明该因子对资产的未来收益率并没有预测作用,所以并不是一个好的因子,在建模中应当舍去。 经过上述方法的筛选之后,在剩余性质较为优良的因子中,笔者使用逐步测试法来寻找最佳的多因子组合。方法按以下步骤执行:第一步,逐一从备选因子库中添加因子到模型中,并分别评价模型效果;第二步,保留使得模型得分提升最多的因子,其余因子返回因子库;第三步,重复前两个步骤,直到模型得分不再提高。 本文使用逻辑回归模型作为测试模型,将样本按照8∶2的经验比例,分为训练集(2020年12月31日之前的数据)和测试集(2021年1月1日以后的数据),基于训练集数据得到的最佳因子组合如下图所示:  图为模型得到的最佳多因子组合

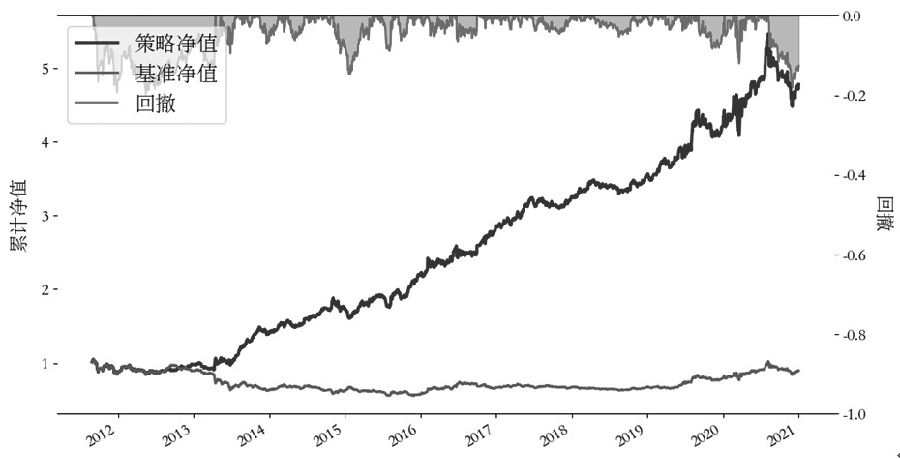

C 模型回测 下面笔者用回测来验证模型的效果,取沪金期货主力合约为交易对象。由于因子基本都来自外盘数据,考虑到时差因素,为确保回测中没有引入未来数据,将T日因子产生的交易信号放在T+1日的日盘开盘时刻进行交易,交易费用设定为开平仓各万分之二,不使用杠杆。多因子策略和基准策略(买入持有策略)在训练集(样本内)和测试集(样本外)的表现分别如下图和下表所示。很显然,无论是在训练集还是在测试集,多因子模型的表现都要明显优于基准策略。 以上研究展现了黄金基本面量化的价值,即通过基本面逻辑并辅助以量化的方法来构建多因子策略,对投资决策是可以起到很大的帮助。模型的回测结果表明,基于黄金基本面多因子的择时策略显著优于单纯买入持有的投资方式。

表为黄金多因子策略和基准策略的主要业绩指标对比  图为训练集的回测效果

图为测试集的回测效果

(作者单位:中州期货) |

|

|  |

|

微信:

微信:

发表于 2023-6-26 10:16

|

发表于 2023-6-26 10:16

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html