观点总结 外围市场:美国劳动力市场持续稳定,需求的弹性意味着核心通胀继续升温,需关注最新通胀数据以及美联储议息会议结果,且银行业风波影响还有待观察。 产业层面:国内市场新棉大幅减产以及库存偏低消息仍旧持续发酵,对棉价支撑力度仍存。但另外一方面,棉价向下传导受阻,后道织厂采购纱线也有所走弱,短期或对棉价形成一定的压力。需关注下游订单情况以及新棉长势是否在气温升高下有所恢复。国际市场在目前市场缺乏明确方向性指引的情况下,需关注产业内部天气对新棉生长影响以及出口数据是否持续强劲和外围市场引发的棉价波动。 一 市场价格回顾 本周国内外棉价均保持震荡走势,郑棉(16645, -185.00, -1.10%)最高突破万七之后有所回调,纽期主力合约维持81.5美分/磅左右窄幅震荡。从影响因素来看,债务上限问题解决后,本周外围市场消息较少,由于近期经济数据喜忧参半,市场重点关注本月美联储议息会议内容;产业层面供应偏紧情绪仍旧不断升温,但纺企受到用棉成本增加以及价格传导不畅导致成品库存逐渐累加等影响,采购原料趋于谨慎,多空因素交织导致棉价维持震荡走势,还需关注后期高温天气对棉花

总产影响以及下游需求是否逐渐转弱。

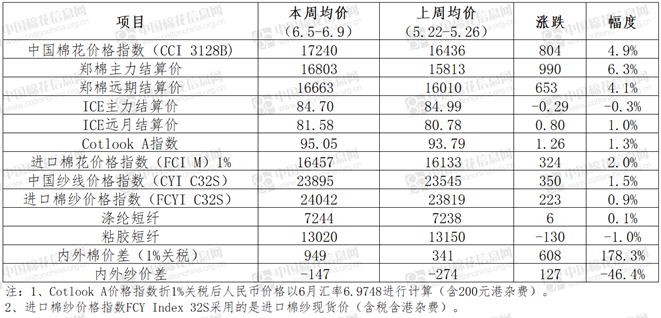

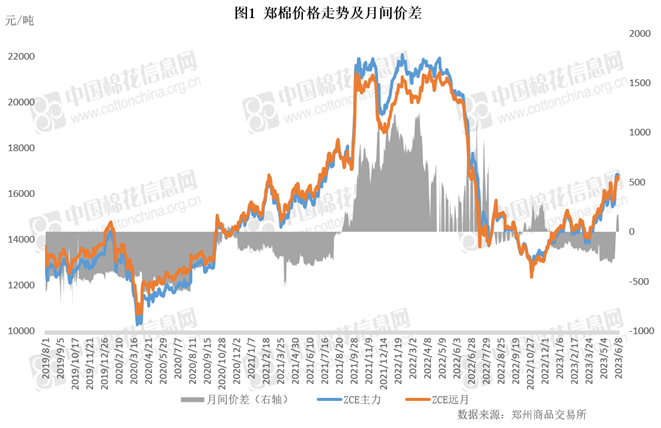

二 基本面动向 1、国内市场:郑棉维持偏强震荡 新棉减产消息不断发酵 郑棉:交易重心有所上移 但万七难突破 本周周内郑棉维持偏强震荡走势,交易日内短时上破万七,但随后马上回落。从市场运行情况来看,一方面新棉大幅减产消息仍旧不断发酵,供应紧缺支撑棉价仍保持高位;另一方面随着近期纺企提价困难、成品库存逐渐累加等影响,需求转弱或拖累棉价而存在回调空间。后续需关注美联储货币会议等外围市场扰动和产业层面下游订单是否已经转弱、高温天气对新棉产量的影响。从价格运行情况来看,周内郑棉主力合约结算价周均价16803元/吨,较前一周上涨990元/吨,涨幅6.3%。

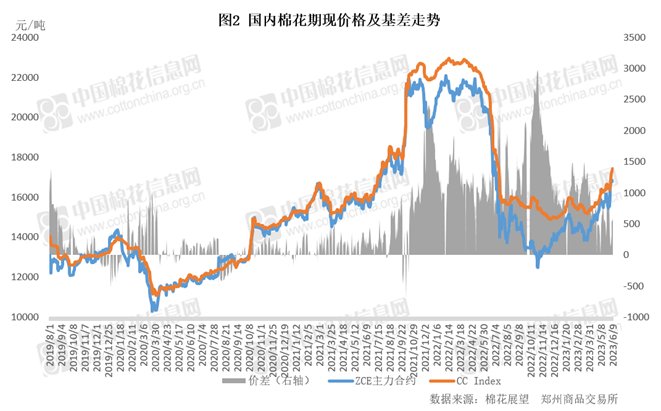

本周郑棉成交和持仓量均有所增加。周内累计成交722.47万手,较前一周成交量增加118.23万手;持仓113.66万手,折568.3万吨,较前一周增加12.58万手。截至本周五注册仓单加有效预报总量15590张,折62.36万吨,较前一周减少483张(折1.9万吨)。 现货:报价持续上涨 新棉减产幅度尚待确定 本周周内国内皮棉现货报价随郑棉波动上涨,棉花企业销售积极性较好,部分新疆库双28/双29资源基差报价在500-1000元/吨左右,内地库双28/双29含杂3.0以内资源基差报价在700-1300元/吨左右。从现货市场反馈情况来看,本周皮棉现货价格上涨幅度较前一周接近千元,新疆库双28或含杂较低资源报价在17050-17700元/吨左右,部分内地库双28低杂一口价资源报价在17450-18000元/吨左右。从价格运行情况来看,本周国内现货指数价格周均价17240元/吨,较前一周上涨804元/吨,涨幅4.9%。

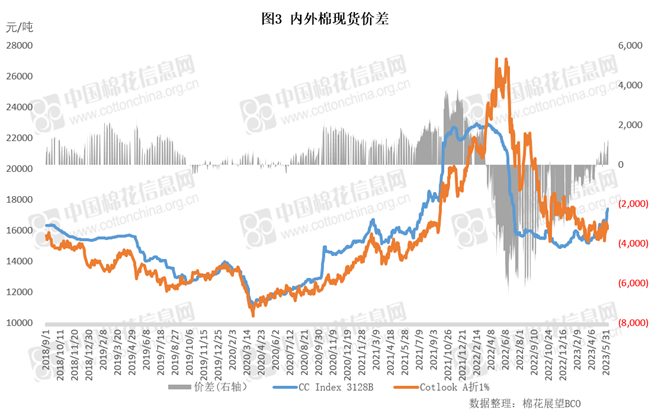

从新棉长势来看,大部分棉田由于前期天气导致生长发育推迟,现阶段现蕾普遍在4-6个不等,果枝台数也少于去年水平。近期新疆地区气温不断升高,夜晚气温也是维持在30多度,持续高温天气让棉花生育进程加快,对于2023年度新疆棉花亩产减少空间还难言判断最终定量,如果后期天气以及种植管理水平都可以跟上,是否能够弥补一些损失,因此还需持续关注天气扰动。 2、国际市场:棉价维持震荡走势 关注外部消息扰动 本周周内国际棉价维持窄幅震荡走势。从影响因素来看,产业层面美棉签约量持续递增,装运势头强劲,并且印度准备提高籽棉最低收购价,对棉价存在支撑作用,另外美国农业部周五公布的6月供需报告数据基本符合市场预期,但仍显示全球供需偏紧;宏观层面本周外围市场消息较少,相关数据超预期印证美国劳动力市场的较强韧性,市场对美联储政策立场的预期再度扭转,加息预期重燃,需关注外围市场变化对棉价影响。因国内棉价涨幅高于国际,内外棉价差有所扩大。

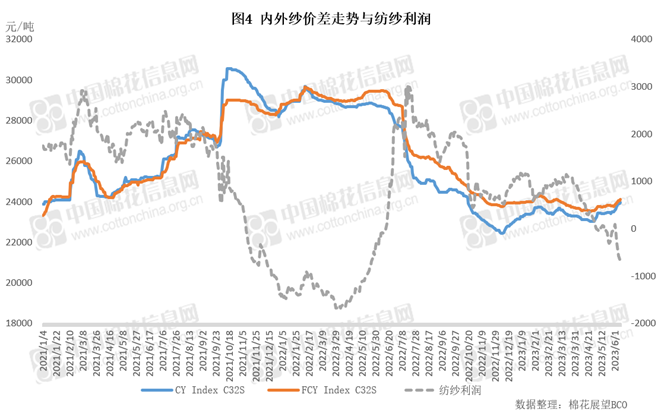

从主要国家运行情况看,(5.26-6.1)一周美棉签约创年内新高,装运势头维持强劲。美国2022/23年度陆地棉净签约108953吨,较前一周增加79%,较近四周平均增加148%。装运陆地棉71894吨,较前一周增加12%,较近四周平均增加4%。从周内天气情况来看,西部棉区受前期气温偏低的影响,当地新作播种进度落后于往年同期水平,其他棉区旱情也因降雨有所缓解,但需要关注频繁降雨对棉花带来负面影响。印度从新棉上市情况来看,本周单日上市量折皮棉在1.1-1.3万吨之间,因进入6月后印度籽棉上市量较前期明显减少,周内S-6现货报价上调后持稳。巴基斯坦目前新棉播种植棉进度达90%,市场对于新年度棉花产量保持乐观情绪,仍需关注短期内天气变化给棉株生长带来的影响。 3、纺织市场:成本上涨纺纱利润收缩 纱价上涨之路较难 周内棉纱期货高位震荡盘整,纺企棉纱价格上涨之路存在阻碍,多数试探性上调报价100-200元/吨,但下游总体保持观望状态,采购稀少,部分纺企成品库存继续有所上升。而棉价上升使纺纱成本再次提升,利润空间被压缩甚至亏损,部分企业可能会顺势采取降低开机率等方式减少用棉和亏损。周内棉纱现货周均价23895元/吨,环比上涨1.5%。

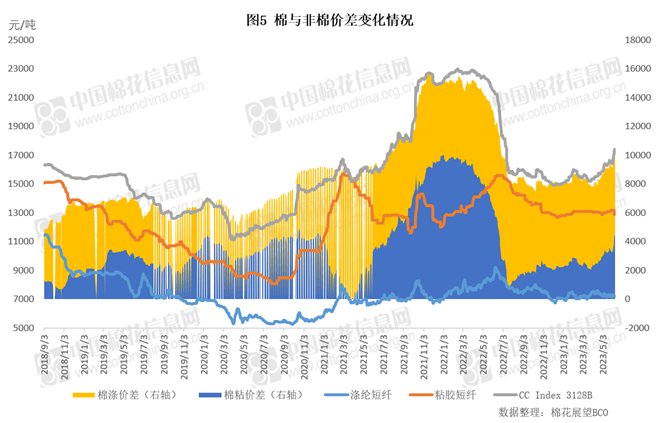

本周涤纶短纤原料端成本支撑走弱,再加上PTA(5372, -86.00, -1.58%)减产装置重启延续,供应出现增加。从需求来看,短期订单还未见较大起色,市场仍存观望情绪。在成本支撑和需求走弱的驱动涤纶短纤价格小幅下行。粘胶短纤本周相对平稳,开机率保持稳定,下游刚需补货,且工厂前期订单发货逐步进入后期,市场观望等待新一轮价格措施出台,现高端价格在13200-13400元/吨,中端价格在13100-13300元/吨。由于周内皮棉价格大幅上涨,导致棉与非棉价差有所扩大。

三 宏观经济 【国家统计局:5月CPI同比上涨0.2%,PPI同比下降4.6%】 国家统计局最新数据显示,5月全国居民消费价格(CPI)同比上涨0.2%,环比下降0.2%。全国工业生产者出厂价格(PPI)同比下降4.6%,环比下降0.9%。5月份CPI小幅回升主要有两大支撑:一是蔬菜价格同比收窄,带动食品价格同比回升;二是服务消费较快修复,使得非食品价格涨幅保持稳定。PPI方面,原油等大宗商品价格下行加剧了PPI通缩态势,目前PPI仍处于探底的过程中。 【央行行长易纲:预计二季度GDP同比增速会比较高 CPI下半年有望逐步回升】易纲表示,预计二季度GDP同比增速会比较高(主要是基数效应),CPI下半年有望逐步回升,到12月CPI同比将在1%以上。我们有信心、有能力、有条件实现今年“两会”确定的预期增长等目标。下一步,人民银行将按照党中央、国务院决策部署,继续精准有力实施稳健的货币政策,加强逆周期调节,全力支持实体经济,促进充分就业,维护币值稳定和金融稳定。综合运用多种货币政策工具,保持流动性合理充裕,保持货币信贷总量适度、节奏平稳,推动实体经济综合融资成本稳中有降,保持人民币汇率在合理均衡水平上基本稳定。 【美国贸易逆差扩大至6个月高位 将削弱该国经济增长】 美国商务部7日公布的数据显示,4月份美国贸易逆差跃升23.0%至746亿美元,增幅为自2015年4月以来的最大。4月份美国整体出口下降3.6%至2490亿美元,商品出口暴跌5.3%至1671亿美元,两项数据均为三年来最大降幅。经济学家预计,除非进出口贸易情况逆转,否则美国第二季度的经济可能接近停滞。 四 展望 从外围市场运行情况来看,随着债务上限危机的及时解决,市场的焦点转向了美联储,需关注最新美国通胀数据和美联储货币政策会议的结果。 从产业运行情况来看,国际市场美棉产区持续降雨缓解干旱现象,但需要关注雨量过大对棉花生长产生负反馈。美国农业部6月供需报告出炉之后并未对市场产生较大影响,在目前市场缺乏明确方向性指引的情况下,需关注产业内部天气对新棉生长影响以及出口数据是否持续强劲和外围市场引发的棉价波动。 国内市场新棉大幅减产以及库存偏低消息仍旧持续发酵,对棉价支撑力度仍存。但另外一方面,棉价向下传导受阻,纺纱利润空间缩窄或进一步亏损,后道织厂采购纱线也有所走弱,短期或对棉价形成一定的压力。需关注下游订单情况以及新棉长势是否在气温升高下有所恢复。 来源:棉花展望 |

|

|  |

|

微信:

微信:

发表于 2023-6-12 09:57

|

发表于 2023-6-12 09:57

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html