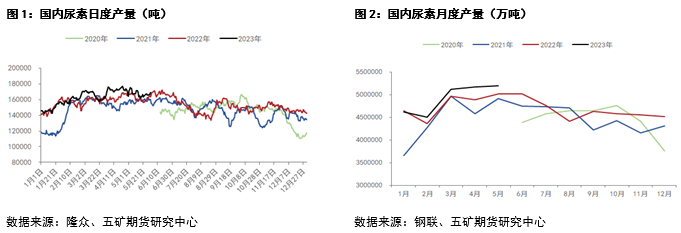

五矿期货微服务 作者:能化分析师 李 晶、刘洁文 报告要点 供应端:截止5月底,国内尿素累计产量2463万吨,去年同期2387万吨,同比增长近76万吨,增幅3.08%。今年日产高点达到17.68万吨,3季度仍有三套装置接近200万吨产能投产,年内日产有望冲击18万吨的高位。利润方面,固定床基本已经打破成本线,水煤浆和天然气工艺仍有200-400左右的利润。后续供应端压力仍旧偏大,关注是否会有企业出现亏损性减产。 需求端:6-7月份仍有玉米(2666, 16.00, 0.60%)与水稻追肥需求,今年旺季不旺,工业需求也难见大幅改善,下游主要以消耗库存为主,企业补库需求整体偏弱,后续农业需求短期有支撑但难有明显走高。出口方面,5月31号印度RCF发布尿素进口招标,6月12日开标,6月19日截标,最晚船期7月17日,招标数量约80万吨,短期对市场有小幅提振,但在当前内外价差下,国内出口难有明显利润,且当前国际市场仍旧疲弱,预计印标对市场提振的持续性有限,从下半年来看,印度今年因为国内自身需求缺口变小,进口需求也将明显回落,预计下半年国内出口也难有亮眼表现。 小结:当前尿素供需仍旧偏弱,且下半年展望仍较为悲观,但当前盘面对利空也计价较为充分,09贴水幅度较大,短期在商品情绪好转下盘面有所企稳,但预计反弹空间相对有限,且煤炭当前库存高位,价格仍偏弱,成本短仍有下移动风险,尿素后续仍以逢高沽空或作为板块内空配为主。 供应端 在上一年新增产能释放以及上游开工高位下,2023上半年尿素产量同比出现明显走高,3季度仍有三套装置接近200万吨产能投产,年内日产有望冲击18万吨的高位。

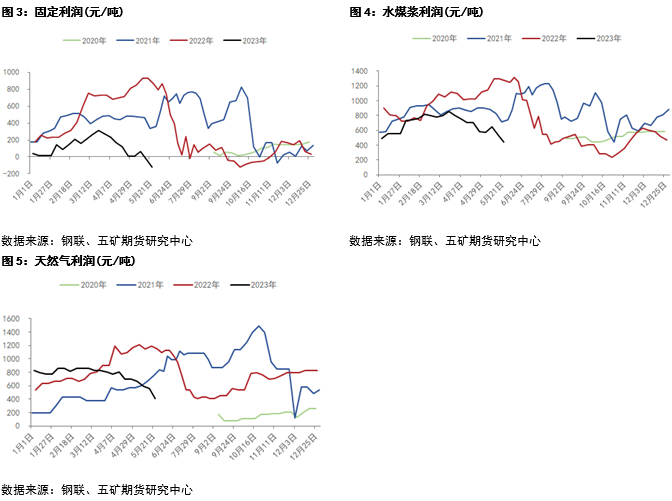

利润方面,固定床基本已经打到成本线,水煤浆和天然气工艺仍有200-400左右的利润。后续供应端压力仍旧偏大,关注是否会有企业出现亏损性减产。

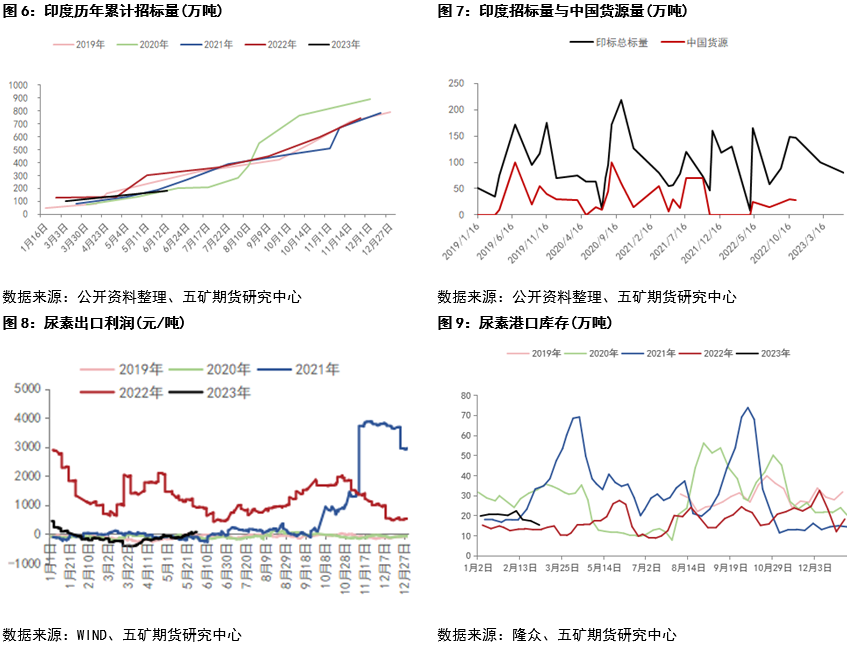

需求端 出口方面,5月31号印度RCF发布尿素进口招标,6月12日开标,最晚船期7月17日,招标数量约80万吨,在招标信息发布前后盘面有所止跌企稳的,消息对市场情绪有小幅提振,但在当前内外价差下,国内出口难有明显利润,且当前国际市场仍旧疲弱,预计印标对市场提振的持续性有限,从下半年来看,印度今年因为国内自身需求缺口变小,进口量也将明显回落,预计下半年国内出口也难有亮眼表现。

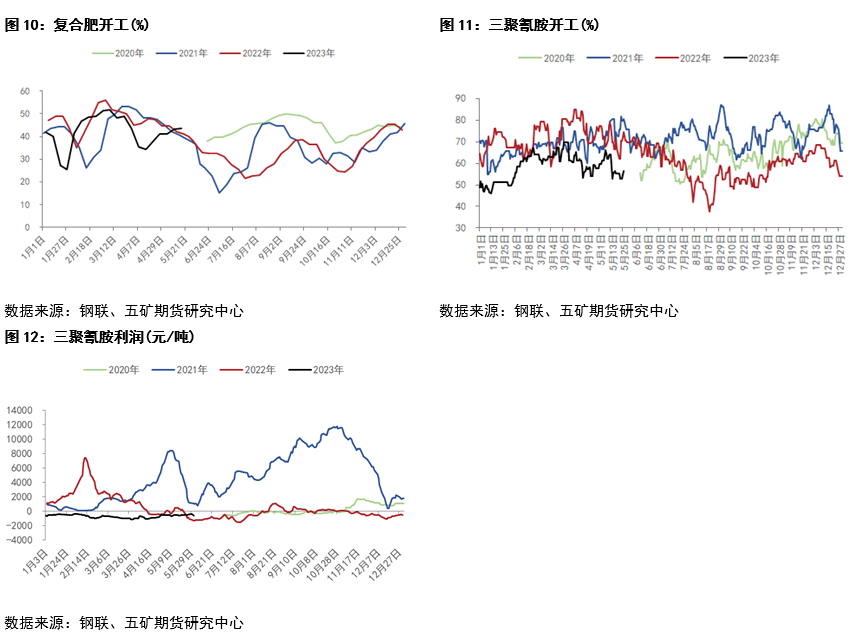

复合肥方面,夏季市场中后段,企业以产定销,后续负荷将季节性回落,当前市场以季节肥发运为主,下游提货积极性尚可,但原料仍旧偏弱,价格重心预计仍将下移。 三聚氰胺整体偏弱格局未改,企业利润持续偏低,需求弱势,企业开工积极性受限制。

|

|

|  |

|

微信:

微信:

发表于 2023-6-5 09:37

|

发表于 2023-6-5 09:37

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。