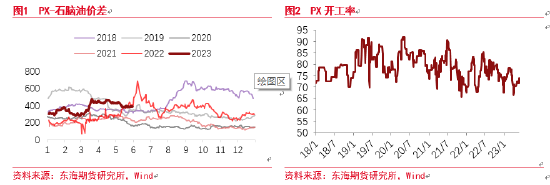

聚酯:下游超预期但成本转弱,短期窄幅震荡 1.PTA(5552, 22.00, 0.40%):成本支撑后期转弱,下游开工仍可阶段持续 PTA在5月价格下行明显,主要有2个原因,一是原油价格的不断下行,二是5月合约结束后,现货流动性有所增加,基差跟随05合约一路下行,09合约价格也跟随下跌。 原料方面,5月原油价格大幅下行的基础上,PX也跟随下行,在中旬左右外盘到达最低位962美元,之后PX持稳震荡,PTA价格也跟随有一定支撑。PX在近期开工一直保持偏低位置,主要是因为近期国内外PX有多套装置检修,总量在750万吨以上,6月PX将会有多套装置重启,山东威联华信,乌石化,中石化海南等等,届时PX供需将有明显好转,对PTA支撑将走弱。唯一需要注意的是,PX的中流程和短流程装置效益都较差,如甲苯歧化流程甚至出现原料产品价格倒挂,可能会对后期重启造成影响。

目前PX对石脑油价差在390美元左右,一部分也有前期美湾数家炼厂事故导致的芳烃走强。不过,虽然近期海外汽油表现相对强势,但是到目前为止,确有贸易商对国内进行纯苯询价,但实际成交和贸易极少,所以可以说站在6月的时点来讲,或许今年的调油逻辑基本已经是被证伪了。

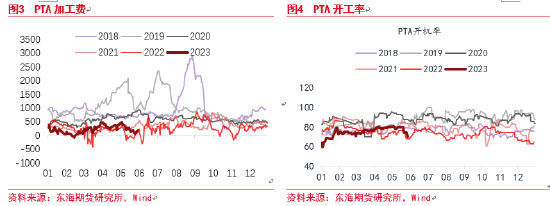

另外PTA自身加工费也受到了上下游的双重挤压,目前加工费已经跌至180左右。低迷的加工费也使得近期的PTA装置检修明显增加,恒力,百宏,新凤鸣和嘉通等装置都进行了检修。但即便如此,加工费仍然没能挺住。6月除了前期的检修装置会回归以外,威廉化学250万吨装置也将重启,届时虽然有少量6月新检修装置, 但总体PTA供给将在6月面临较大压力。 现货流动性方面,基差跟随05合约接近结束时的5-9价差大幅下行,目前已经接近130左右,前期高基差时的贸易商库存流出,流动性大幅提高。所以综合来看5月小幅去库的库存可能会被扭转。 这一考量另一个关键点就在于目前下游的高开工率能否维持。从5月初开始,终端开工率就出现了明显的恢复,传导后下游聚酯开工甚至增加到了90%以上。而从出口来看,实际是没有明显的增量的,所以大多需求都仍来自国内。

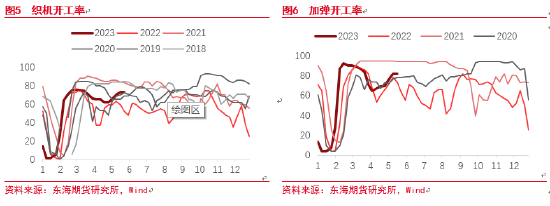

终端和下游近期开工的大幅回升,一方面是需求的好转,另一方面也有企业自身因素。从终端来看,织机和加弹开工确实有不少修复,但是分化也比较明显,应季纺料明显销售良好,而去年冬季因疫情因素而堆积的纺料销量较差。总体来说,终端开工的回升,下游库存的去化,都显现出需求是有明显好转的。但是另一方面,开春以来,下游企业目前对于市场份额抢占意愿较高,这导致企业开工持续高企。再者PTA在4月中下旬开始的价格下跌,也一定程度上使得下游的补库需求高涨,也推动了下游的购买需求,导致近期PTA港口库存持续下降。

从目前的库存来看,下游库存去化明显,这也说明目前终端开工确实有一定提升,所以从这点出发,高开工率并不会在短期就完全结束。另外下游现金流情况在近期也明显转好,长丝短纤均在近期扭亏为盈,也支撑目前开工继续维持一段时间。 所以6月PTA尽管供给会有部分回归,但是下游的高开工仍然会维持一段时间,去库即使有所扭转也不会累积太多,价格中枢更多挂钩成本。价格如果下行过多,PTA开工很可能会出现下行,且至成本位空间也不大,所以如果出现原油下跌,PTA很可能跟跌力度有限。 乙二醇在5月继续保持窄幅震荡行情,其中在5月初商品全面溃败时,乙二醇曾有数天极其亮眼的逆势涨幅,但是在商品盘面中枢下行,维持偏弱震荡后,乙二醇再次陷入了窄幅震荡的老套路。近期随着煤炭进口的增加,在不确定夏季用电高峰需求水平如何的情况下,煤价仍然有进一步的下行空间,这也在5月的盘面中反映的极为充分,包括乙二醇在内,甲醇(2082, 28.00, 1.36%)、PVC(5793, 12.00, 0.21%)等煤化均受到成本影响而探近期新低,6月预计成本仍然是最主要的决定因素。

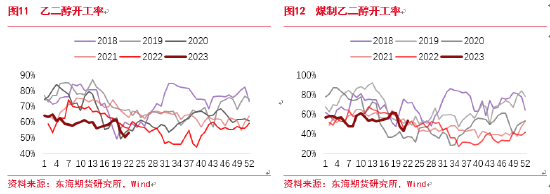

从开工上来说,目前化工板块普遍加工费偏低,供给过剩,而乙二醇是第一个明确见到供应减量的品种,这也是5月初乙二醇能够成为普跌市场中多头蓄水池的主要原因。此前我们也提过,多套装置的转产,重要装置的检修等,都使得乙二醇的供应处在虽然过剩但是在向好的过程中。不过由于煤制成本的降低,目前煤制开工回升较多,目前已经回升至53.45%,总开工也回升至53.11%,6月的供应按目前情况可能还会维持高位。 利润方面,煤制利润仍然保持在较多亏损, 4月以来随着煤价的下跌,利润已经有了小幅改观,但是这也是煤制开工出现小幅增长的原因。但是总体来看利润都仍然处于亏损水平。

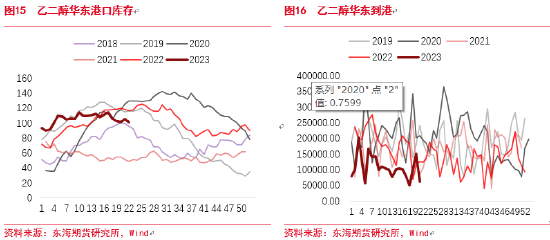

进口量将长期保持偏低状态,而港口库存前期已经见到了供应减量带来的去化。但后期乙二醇投产压力仍在,过剩预期不改,只是从资金角度出发,做多的安全边际已经随着供应减量而持续增加。

价格方面,在煤价不出现继续坍塌的情况下,3900至4000已经算是一阶段的低位,但是如果煤价继续下行,目前的成本计价将会继续下一,乙二醇价格波动中枢会随之下行。 |

|

|  |

|

微信:

微信:

发表于 2023-6-5 09:06

|

发表于 2023-6-5 09:06

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html