转自:财信期货研究

核心观点 CORE VIEW 在5月4日以来的这波原油反弹过程中,各市场原油月差处于疲软状态,月差走低表明当前原油实货面临边际走弱,6月沙特销往亚洲地区官方售价贴水出现走低。本周,Brent相对于WTI边际走强,内外价差回升,裂解价差震荡偏强,原油下跌成品油被动扩利润。 需求端,二季度国内外经济数据显示国内外经济景气指数同步下行,市场对需求走弱仍然充满担忧。国内,五一节后季节性因素叠加二次疫情爆发,城市拥堵延时指数回落,汽油消费边际走弱,高温雨季影响下工业柴油需求较为低迷。海外来看,当前美国就业和服务业仍然呈现一定韧性,但也要注意到,期货交易角度6月逐步交易结束旺季逻辑,而从需求绝对值来看,当前汽柴航煤用油需求较疫情前仍然维持较大负增长。高利率背景下,油品需求增量难以持续乐观。 5月,欧佩克+出口量下降70万桶/日,主要贡献来源为沙特、伊拉克、科威特,俄罗斯出口并未明显减少,这也引发沙特和俄罗斯内部不和的矛盾。而从以往来看,OPEC+极少情形连续两个月出台大规模减产举措,若6月4日的OPEC部长级会议没有太多新的减产计划,原油供给端对油价的上行提振有限,减产更多起到托底作用。 观点:目前维持布油65-85美元/桶区间震荡偏弱运行的观点,中期(2-3月)仍需防范需求走弱风险,上沿偏空对待。 核心关注点:欧佩克和俄罗斯的实际产量变动,全球经济数据及油品需求。

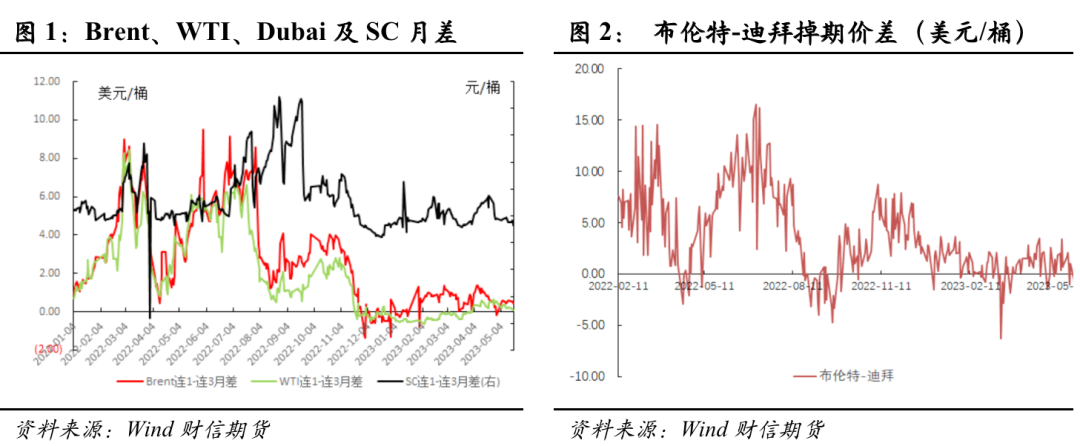

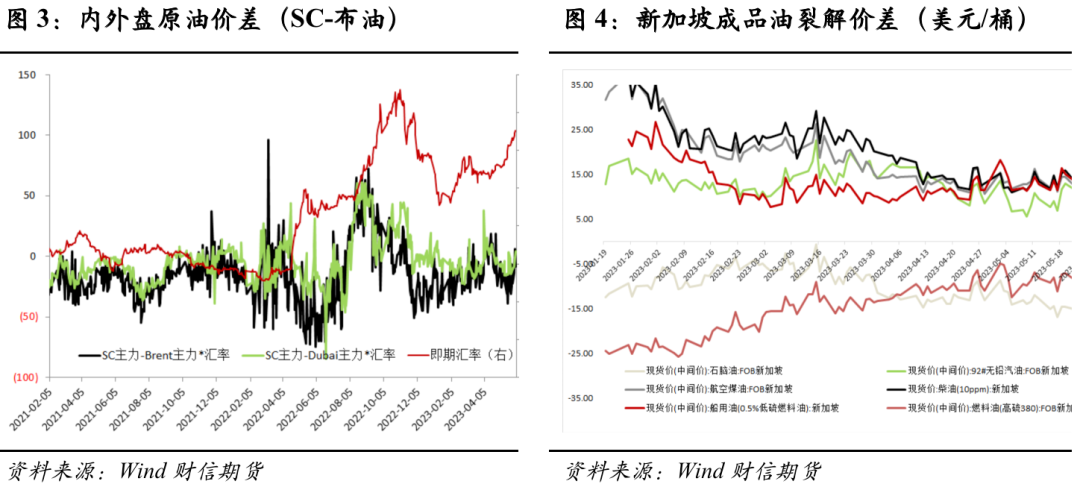

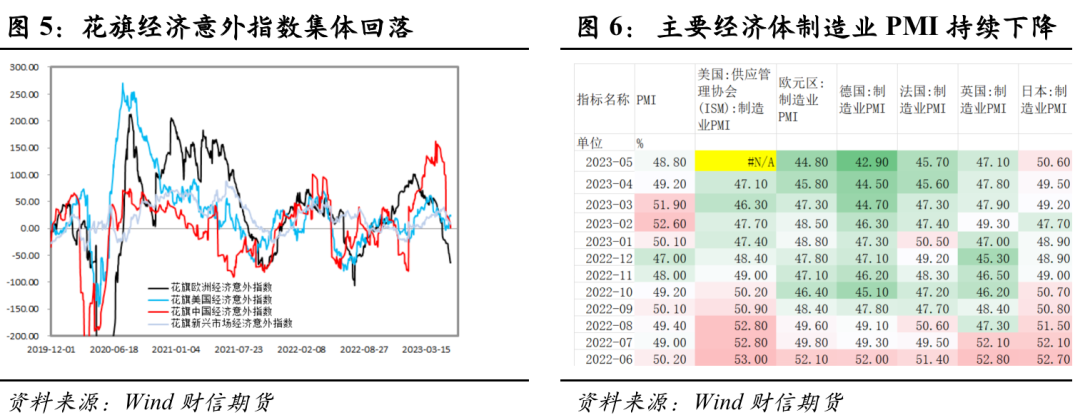

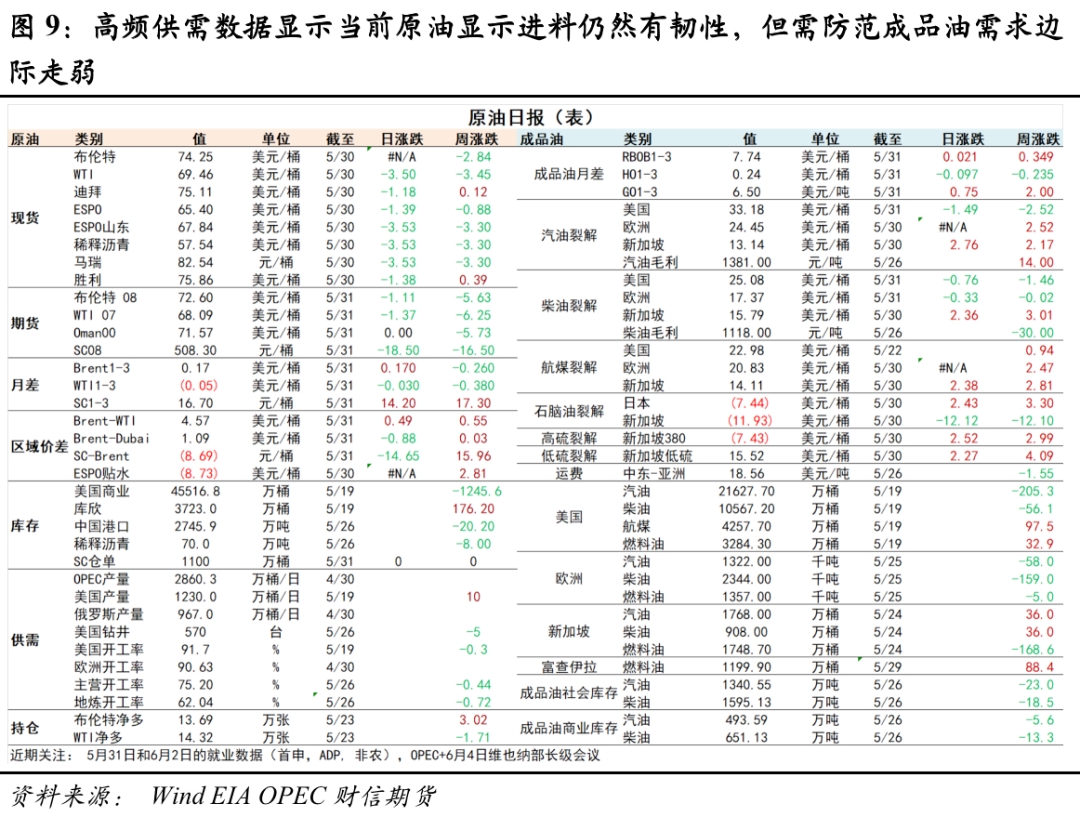

研报正文 TEXT 01 现货需求较弱 原油月差领先油价转弱 在5月4日以来的这波原油反弹过程中,各市场原油月差处于疲软状态, Brent、WTI连1-连3合约月差均边际走低,国内SC月差维持低位震荡。月差走低表明当前原油实货面临边际走弱,而从沙特销往亚洲地区原油贴水官方售价来看,各品质原油官价贴水均出现走低。 价差方面,截至5月31日,Brent-WTI价差4.88元/桶,Brent-DUB价差0.64美元/桶,内外盘价差(SC主力-Brent主力)为-8.7元/桶。本周Brent相对于WTI边际走强,内外价差回升。 裂解价差方面,近期新加坡成品油裂解价差维持震荡为主,美国地区汽柴油裂解价差震荡偏强,原油下跌成品油被动扩利润。

02 国内外经济景气指数同步回落 油价需求增量有限 本周,原油价格大幅走低,布伦特主力合约一度逼近72美元/桶一线。从近期基本面来看,除了沙特和俄罗斯关于减产摩擦的言论扰动,国内外经济数据显示国内外经济景气指数同步,市场对需求走弱仍然充满担忧。 如近日,31号,5月份国内制造业PMI、非制造业商务活动指数和综合PMI产出指数分别为48.8%、54.5%和52.9%,低于上月0.4、1.9和1.5个百分点,我国经济景气水平有所回落,显示出市场需求不足,外需放缓;27日,国家统计局数据显示1-4月份全国规模以上工业企业实现利润总额20328.8亿元,同比下降20.6%。经济动能环比转弱,投资、消费及出口均显示一定压力。成品油需求端,五一后季节性因素叠加二次疫情爆发,城市拥堵延时指数回落,汽油消费面临边际走弱,高温雨季影响下工业柴油需求较为低迷。 而从海外来看,当前美国就业和服务业仍然呈现一定韧性,汽油需求旺季和炼厂开工率回升给到原油支撑。但也要注意到,市场往往提前交易预期,美国汽油旺季为6-8月,而从期货交易角度6月逐步交易结束旺季逻辑。从需求绝对值来看,当前美国5月汽油需求相对2017-2019年仍然下降11.5%,标普商品模型亦显示尽管全球航班数超过疫情前,但航煤需求仍然存在-20%的负增长。 此外,高利率背景下,海外制造业步入衰退,如本周美国芝加哥PMI及达拉斯联储PMI等区域性采购经理指数继续断崖式下跌,预示美国官方ISM PMI将继续承压;今日欧洲制造业PMI终值仍然位于44.8的低位水平,欧洲4月的工业产出创了3年来的最大跌幅,经济衰退压力不断加大;而当前6月加息美国加息0.25%的概率仍然高达65%,高利率背景下柴油消费将持续受到拖累。

从现实端来看,当前全球炼厂开工率仍然处于较高水平,如国内主营炼厂逐步结束二季度检修,欧美炼厂在成品油需求支撑下开工率季节性走高,上周EIA周度数据亦显示美国商业原油去库1245.6万桶,库欣累库176.2万桶,汽油去库205.3万桶,成品油表需回升。库存偏低和成品油需求存在一定韧性也是当前下游裂解利润维持相对高位的主要原因。后续核心关注需求及需求预期对油价波动的影响。

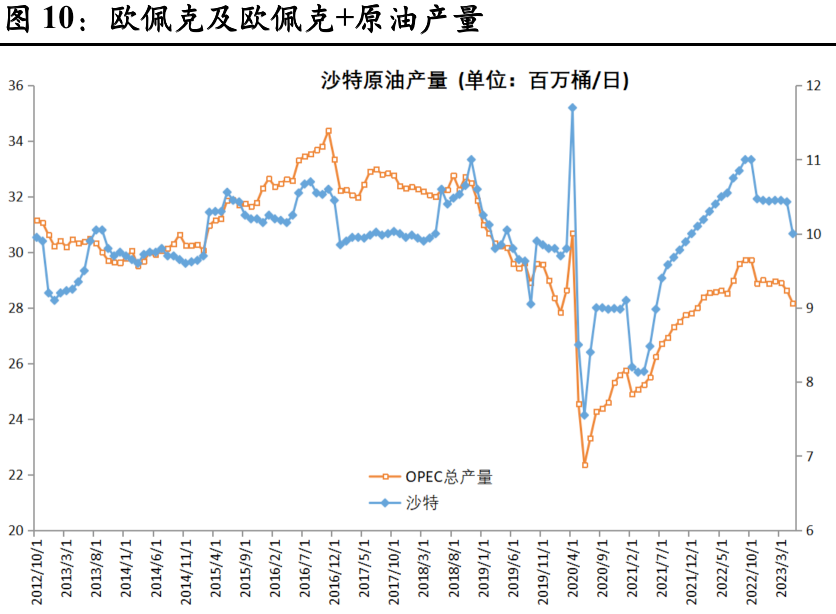

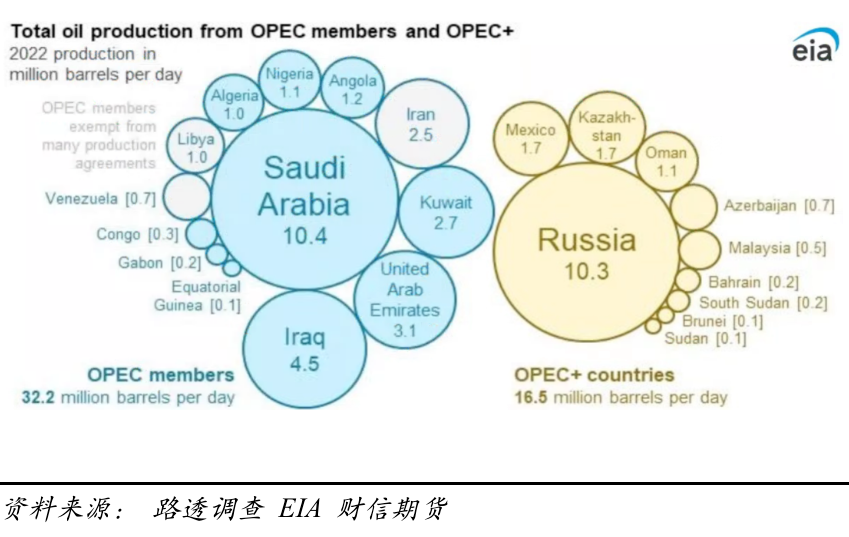

03 OPEC+减产更多在于托底油价 4月初,欧佩克+各国宣布在2022年10月减产200万桶/日的基础上额外减产165万桶/日,除俄罗斯外其他国家的减产规模达115万桶/日,今年5月开始每个月50万桶/日递增并维持至2023年底。联合减产体现欧佩克+在面对全球经济衰退风险时兜底油价的决心。 据Kelpr等机构的船期数据,截至5月底欧佩克+出口量下降70万桶/日,但主要贡献来源为沙特、伊拉克、科威特,尤其沙特出口减少就达100万桶/日,俄罗斯出口并未明显减少。这也引发沙特和俄罗斯内部不和的矛盾,而从以往来看,OPEC+极少情形连续两个月出台规模减产举措。若6月4日的OPEC部长级会议没有太多新的减产计划,原油供给端对油价的上行提振有限,供给端更多起到托底作用。 据最新调研,沙特等国家承诺自愿减产后,欧佩克5月份石油产量或较4月份下降46万桶/日,降至2801万桶/日,欧佩克受配额约束的成员国5月份履行了所有承诺削减的137%(4月份为194%)。

04 策略及节奏探讨 目前维持布油65-85美元/桶区间震荡偏弱运行的观点,整体中枢水平较2017-2019年55-75美元/桶的震荡区间抬升,中期(2-3月)仍需防范需求走弱风险,上沿偏空对待。 供稿 |苏斌 (F3068772 ;Z0014930) 编辑|谢佳 |

|

|  |

|

微信:

微信:

发表于 2023-6-2 09:56

|

发表于 2023-6-2 09:56

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。