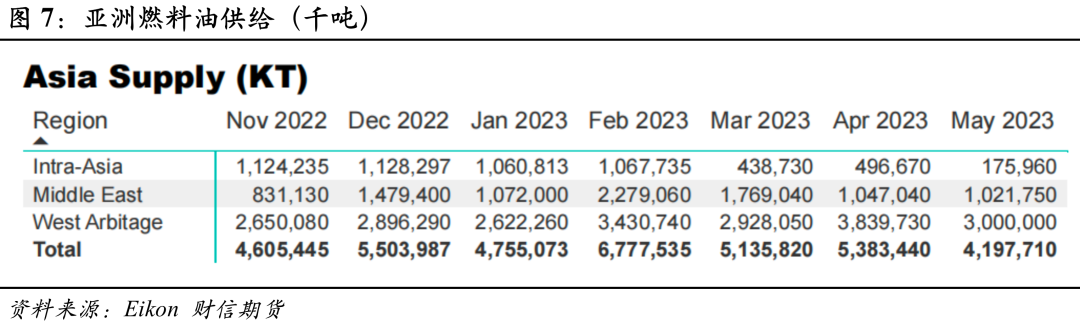

从估值上看,随着高硫燃料油裂解价差的大幅修复,高硫燃油估值已经回归中性合理水平。 从驱动来看,供给端西增东减,库存结构分化,燃料油东强西弱格局或显现;需求端,随着海外经济景气指数的逐步回落,二季度后期至三季度船燃需求或逐步承压,而由于配额逐步受限中国高硫燃油进口需求增量将有限,发电需求虽然存在边际走高驱动,但难以带动需求大幅回升。整体,当前供需虽然存在一定韧性,但或难以支持估值进一步持续走高。 因此,我们认为成本驱动将逐步主导燃料油市场波动,若布油65-90美元/桶区间运行,燃料油2309运行区间或为2500-3200元/吨。 策略:高硫燃料油或呈现东强西弱,Fu 2309合约震荡区间2500-3200元/吨操作。 研报正文 TEXT 01 估值: 高硫裂差已经大幅修复至合理水平 截至2023年5月11日,经换算,新加坡高硫燃料油对布伦特裂解价差在-9.56美元/桶,低硫燃料油裂解价差在6.89美元/桶。可以看到,去年四季度以来,高硫裂差大幅修复,低硫裂差则一路走低。 基差方面,新加坡高硫燃料油贴水在5.5美元/吨,新加坡低硫燃料油贴水在6.25美元/吨;高硫燃料油内盘基差 (新加坡现货-FU) 在7.1美元/吨,低硫燃料油内盘基差 (新加坡现货-LU期货) 在-12.9美元/吨。高硫基差中性偏高。 高低硫价差方面,新加坡现货低高硫价差105.48美元/吨,内盘低高硫价差LU-FU 09在717元/吨。 02 供应: 高硫燃油供应边际上或东减西增 全球原油市场轻、重油分布具有明显的地域性,布油、WTI原油均为轻质低硫原油,而中、重油的产地主要为中东、俄罗斯、加拿大、委内瑞拉、墨西哥等地。由于原料的组分差异,理论上轻质低硫油适合生产低硫燃料油,而以迪拜原油和乌拉尔原油为代表的中重质油更适合产高硫燃料油。自2022年6月以来布伦特-迪拜掉期持续回落,低高硫价差也持续走低,重油相对轻油出现明显走强。在欧佩克+通过减产来兜底油价的背景下,重油的相对强势或仍然能够维持。 据报道,4月份,亚洲燃料油供应量仍然维持高位,尤其西方流入量逐步攀升,且俄罗斯3月就开始减产50万桶/日,但出口追踪数据显示俄罗斯原油及成品油出口仍然维持平稳,虽然俄罗斯实际减产执行情况难以评估,供给减量存在不确定性。但随着5月开始欧佩克近116万桶/日的减产规模的逐步实施,重油偏紧格局或持续,供给端利多高硫。

从炼厂供给来看,高硫燃料油为副产品,其产量与全球炼厂开工率密切相关。一般,欧美炼厂通常会在2到4月、9月到10月停工检修,而国内,3-5月份是国内主营炼厂集中检修期,山东地炼多数将检修时间安排在需求偏淡的3-6月,而夏季是海外出行需求高峰季,也是传统汽油消费旺季,在需求边际回升的带动下,欧美炼厂利润近期出现边际回升,加上整体利润本就处于历年高位,开工率有望继续回升。海外炼厂开工的提升目前已经给高硫带来供给压力,我们也可以看到美湾及ARA地区燃料油库存高于往年季节性水平且仍在走高。 因此,在欧佩克+减产和欧美炼厂开工率回升的背景下,全球燃料油供给将出现明显的东西分化,即亚太地区因重质油减产高硫燃料油供给将出现收紧,欧美炼厂开工率回升,欧美高硫燃料油供给压力较大。 03 需求: 短期有韧性,进一步增量有限 3.1 船燃需求或逐步承压 国际海事局IMO 2020规则后,全球船舶使用的燃料油硫含量上限从原来的3.5%降至0.5%,高硫燃料油在全球船燃需求明显下降。至目前,高硫燃料油仍然占据较为稳定的份额,如在高硫380燃料油在新加坡和富查伊拉的船燃销量仍然占据30%的比例。全球航运及船燃需求的景气度对高硫燃料油需求占据主导,而其又与全球经济与贸易密切相关。 船用燃料消费中,集装箱(22%)、干散货(18%)、油轮(13%)占占比最高。二三季度为铁矿、煤炭发货旺季,因此船燃需求仍然存在一定韧性。但目前集装箱运输业仍然处于下行趋势,欧佩克+减产带来的出口下降也使油轮运输存在边际走弱驱动。而从近期的全球制造业PMI、经济惊喜指数、中韩出口等指标的跟踪来看,表征经济景气指数的指标均出现回落,国内经济经历弹性需求回补后再度转弱,而海外高利率持续背景下衰退风险加剧,内外需边际放缓对出口增速的拖累将持续,船燃整体需求或逐步承压。 3.2 中国高硫燃油进口需求增量有限 中国原油进口实行资质和配额管理,地方炼厂需获得原油使用权、进口权“双权”之前,燃料油M100、280CST和380CST就是地炼主要的原料之一,地炼装置的适配性较好。进入2023年,受稀释沥青供应紧张、进口原油配额结构性紧缺以及炼油利润向好下,地方炼厂开工率明显走高,自今年1月起,地方炼厂再度加大采购直馏燃料油作为补充。 据金联创报道,一季度仅山东港口直馏燃油上岸量或逼近三百万吨大关,燃料油进口大增也使得我国4月份成品油进口超过出口。但注意到,2023年燃料油非国营贸易进口允许量为1620万吨,随着进口配额消耗,当前剩余进口配额或不足半成,后续国内原料用燃料油进口增量或将有限。此外,五一假期前后出行需求边际走低,汽油需求增量难以进一步走高,梅雨季节和休渔期致使柴油用量下降,成品油利润趋于下滑,这对炼厂的开工提振也有限,进而压制高硫燃油进口需求。 3.3 亚洲发电需求存在边际向好驱动 8到10月份是中东、南亚的发电旺季,近期随着当地气温攀升,传统燃料油发电国家的需求显现出增长的态势,高硫燃料油的采购也会逐渐增加。据报道,当前中东气温较往年偏暖,发电需求存在边际增量。 不过,随着去年四季度以来高硫燃料油裂解价差的大幅修复,高硫和LNG以及煤炭的发电经性相比已经不再占据优势,欧洲天然气同热值价格甚至已经接近于高硫燃料油。且从往年来看,高硫发电也与气温变化和采购节奏密切相关,存在较大的不确定性,需要持续跟踪。

04 结论: 裂差上行空间有限,成本驱动将主导波动 从估值上看,随着高硫燃料油裂解价差的大幅修复,高硫燃油估值已经回归中性合理水平。 从驱动来看,供给端西增东减,库存结构分化,燃料油东强西弱格局或显现;需求端,随着海外经济景气指数的逐步回落,二季度后期至三季度船燃需求或逐步承压,而由于配额逐步受限中国高硫燃油进口需求增量将有限,发电需求虽然存在边际走高驱动,但难以带动需求大幅回升。整体,当前供需虽然存在一定韧性,但或难以支持估值进一步持续走高。 因此,我们认为成本驱动将逐步主导燃料油市场波动,若布油65-90美元/桶区间运行,高硫燃料油2309运行区间或为2500-3200元/吨。 |

|

|  |

|

微信:

微信:

发表于 2023-5-13 07:49

|

发表于 2023-5-13 07:49

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。