导语 一季度再生塑料(8179, -18.00, -0.22%)指数小涨后下滑,整体变动幅度较小,从产品来看再生EPS月均价无变化,再生PET小幅上涨,其余产品一季度呈现下滑,变化的主要原因与其供需关系、成本、替代品均有关联,未来二季度多数产品面临需求转淡,再生塑料业者持续关注各产品供需关系变化、成本货源及价格变化。 一季度再生指数变化微乎其微 各再生产品变化迥异

2023年一季度再生塑料指数呈现小涨后下滑态势,截至3月31日指数收于879.95点,较去年末下跌3.22点,跌幅0.36%,变动幅度微乎其微,较去年同期下跌65.69点,跌幅6.95%。本季度低点出现在3月末,收于879.95点,高点出现在3月初,收于892.36点。

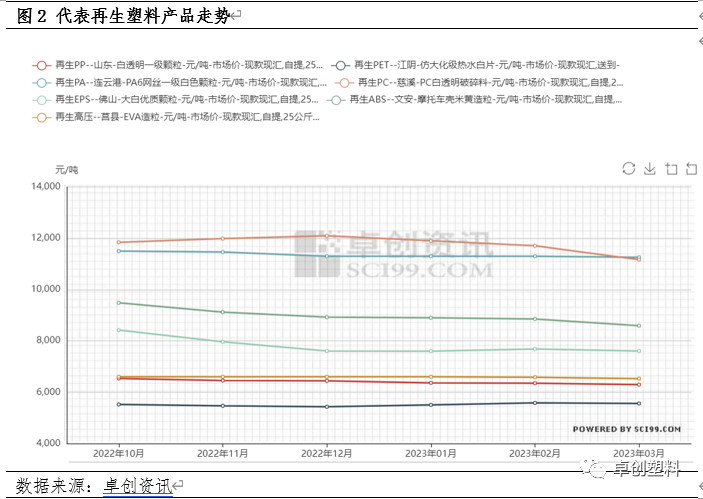

图2选取了代表性再生塑料产品月均价,从图中可以看出,再生EPS月均价无变化,再生PET小幅上涨,3月均价较2022年12月均价上涨128元/吨;其余再生塑料产品在一季度小幅下滑,其中再生PC跌幅最大,3月均价较2022年12月均价下跌935元/吨;再生PE、再生PA微幅下滑,3月均价较2022年12月均价分别下跌72、44元/吨;再生PP、再生ABS小幅下滑,3月均价较2022年12月均价分别下跌145、332元/吨。 一季度价格变化与各产品供需关系、毛料成本等息息相关 深入研究各产品变化背后,可以看出引起本季度多数再生塑料下跌的主要因素集中在供需、成本、新料等层面。 1.供需方面:多数产品供大于求现象明显 再生PET供需矛盾不突出提供上涨条件 1月受春节影响,多数参与者提早退市,市场交易气氛冷清,春节后返市相对较晚,场内交投回温较慢,3月是传统需求旺季,许多业者对需求存在较高期待,但实际表现差强人意,需求释放节奏不及预期对再生市场形成一定利空影响。而供应方面,由于防控政策优化加之处于年初,各地生产积极性较高,虽局部地区因为地区检查开工负荷短时间内较低,但整体供应面非常充裕,进而产生了供大于求的情况,多数再生塑料产品产生了下滑的情况。 再生PET价格上涨,一定程度上也是由于供需引起的,一季度适逢传统节日,春节假期再生业者放假休市,市场整体开工低位,再生瓶片货量供应紧张,清洗厂不愿低价走货,供应端给予再生PET瓶片支撑作用。需求方面,春节后再生化纤市场开工增加,对于原料再生PET瓶片需求提升,厂家上调采购报盘以稳定原料来货量,再生PET瓶片市场行情震荡上涨。后期因终端需求延续清淡,化纤厂产销承压下调原料采购报盘以减轻成本支出。季度末,原生聚酯受成本端提振走势上行,带动再生化纤市场行情窄幅回暖,加之再生瓶片供应紧张不改,化纤厂适当上调采购原料价格,再生PET瓶片市场小幅上调。 2.毛料价格:毛料价格是再生颗粒底部支撑 相对于加工成本这类固定成本而言,毛料价格作为浮动可变成本,直接关系到再生塑料生产总成本的高低,是形成再生塑料的底部支撑,也关系到盈利水平的高低。以再生PE为例,虽然一季度毛料供应量在增加,但下游再生厂家开工负荷回升,需求增加,因此毛料供应略显紧张,价格居高位。受高成本支撑,再生厂家低价惜售情绪较重,季度末因需求欠佳,颗粒下滑倒逼毛料小幅下滑,但整体来看颗粒下滑幅度并不大。 再生PET方面同样如此,冬季天气寒冷,饮料消费能力降低,场内毛瓶可回收量减少,属于传统回收淡季。原料回收节奏迟缓,毛料回收量有限,商家低价惜售,毛料市场价格货紧价挺支撑再生PET价格。 3.新料价格:多数产品价差提振有限 个别产品受阶段性提振 新料与再生料互为替代品,二者存在一定价差关系,价差关系的变化一定程度影响下游对两种原材料采购的情绪和采购数量。举例来看,一季度再生PE新旧料平均价差为1033元/吨,处于合理区间(1000-1500元/吨)偏低水平,对再生料高端料子形成一定压制,受此影响,再生料高端料子价格承压下滑。 再生PET方面,春节前后,新料聚酯切片整体表现偏暖,价格上涨走势为主。2月市场下游需求恢复迟缓,工厂采购积极性不佳,需求表现疲软,加之聚酯切片供应增加,聚酯切片市场震荡下行。3月聚酯原料之一PTA(5598, -120.00, -2.10%)走势偏强,拉涨聚酯切片价格,聚酯切片市场行情上行。新料与再生料间价差逐渐拉开,一定程度上提振再生瓶片市场气氛。 二季度走势仍需持续关注供需关系、成本及新料变化 二季度再生塑料从业者对各影响因素关注内容及关注程度汇总表 对于二季度走势,卓创资讯对再生业者进行抽样调查后进行汇总得出。 1.需求的关注程度最高。对于多数产品而来,二季度是需求旺季、淡季转换的时候,因此下游需求变化是各环节再生业者都非常关注的焦点。从目前卓创资讯的调研来看,多数产品的下游需求订单增量预期有限,需求平淡或将是二季度的常态。另外根据样本调研,将近半数的下游企业制品库存高于常规水平,对原料采购乏力,今年多数制品厂原料库存普遍低于去年同期。在弱势需求制约下,短期或维持刚需采买。需求面将是影响再生塑料的最大利空因素。 2.供应层面。在调研过程中也不断被提到。货源供应的紧缺与否将在一定程度上决定了价格是否具备调整的条件。惯例而言,二季度雨水、高温天气较为集中,再生厂家开工负荷会有惯性下调的可能。而2023年再生厂家面临与以往不一样的地方,即库存累积的情况。从一季度末来看,在需求转弱预期下,虽然再生厂家灵活排产控制库存水平,但今年库存仍持续增大,结合上文提到的二季度需求转弱的预期,预计再生厂家开工将保持谨慎开工。另外今年厂家普遍反馈,下游欠账交易增多,来自资金面的周转压力或将影响到再生厂家的生产计划。综合以上来看,二季度再生厂家开工负荷将维持低位水平,产量或将比往年同期呈现小幅缩减,对再生价格形成一定程度支撑。 3.成本方面。毛料作为非常重要的原材料,也是再生价格形成的重要基础,受关注程度亦较高。据调研来看,二季度多数产品毛料预计居高不下,对再生料需形成较强底部支撑,如再生PE、再生EPS、再生ABS、再生PA、再生PC、再生PP等。再生PET方面,随着气温逐渐回升,饮料消耗增加,场内原料可回收量增加,毛料逐渐进行回收旺季,处于竞争考虑,价格或有下滑可能,对价格支撑力度或将削弱。具体需要持续关注毛料供应量变化、供货商心态变化等对价格造成的影响。 4.替代品(新料)方面,也是业者频繁提到的因素。作为替代品,新料价格在一定程度上给再生优质料起到了引导作用,其与再生料的价差关系、价格联动也会影响着再生料的价格变化。整体来看,二季度再生塑料的新料产品,多数供应面或维持相对高位,需求面目前来看难有较大提振可能,需要持续关注消费刺激措施的落地,整体来说将维持强预期实现不足、行情强推不易的局面。 5.其他如宏观经济、政策等层面。首先,这些因素属于宏观因素,对产品的影响比较持久深远,但影响相对间接,需要经过一定的传导周期,影响到产品的供需、成本、替代品后对再生产品有一定影响,因此对其也需要保持持续紧密关注。 综合以上来看,供需关系、成本、新料等因素将持续影响再生产品,其中供需关系的影响程度仍将位居首位,成本和新料的影响也需要持续关注。结合各要素对产品的影响,预计二季度再生PE市场供需矛盾或有所缓解,价格或处于筑底阶段;再生PP或呈现偏弱观望后下滑态势;再生ABS、再生PA、PC市场或仍将维持弱势震荡局面,具体走势需关注替代品走势及下游需求释放情况;再生PET供需矛盾预期增加,预计整体市场行情或偏弱整理,场内业者心态谨慎,多灵活操盘;再生EPS基本面有所好转,价格或窄幅震荡,实际走势仍需关注下游需求状况及新料GPPS525走势。对于二季度市场预期,整体看,生产环节看跌情绪较弱,不同环节业者表现不一,看涨、看稳、观望情绪均有,也有部分业者表示需要搜集更多信息再行判断,因此后期仍需及时关注卓创资讯对商品市场的解读分析。

文|翟秋萍 来源|卓创资讯 |

|

|  |

|

微信:

微信:

发表于 2023-4-26 09:13

|

发表于 2023-4-26 09:13

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html