来源:美尔雅期货 作者:美尔雅期货 研报正文 主要观点: 本周内外盘糖价进一步冲高。印度公布最新双周产量数据,同比下滑5.4%,且收榨进度快于同期,新增出口无望,泰国榨季收尾,同比增产幅度不及预期,全球白糖(6827, -49.00, -0.71%)贸易流紧张格局依旧。 巴西方面,新榨季已有糖厂零星开榨,但随着原油价格调涨及巴西国内税改之后,醇油比大幅回落至接近70%,糖厂制醇性价比提升,后期还要关注巴西天气及港口物流等情况。 国内方面,广西糖厂基本收榨,云南糖厂收榨过半,本榨季产量预估进一步下调至900万吨,供需缺口扩大。配额外进口白糖利润依旧严重倒挂,进口受到抑制。 一般来讲,即便减产,但是榨季尾段库存依旧充裕,但是白糖季产年销耐储存的特性下,卖方手握减产和进口利润倒挂两张王牌,报价坚挺。国内贸易和终端对高价抵触情绪强烈,但随着气温回升,消费旺季临近,双方博弈激烈。 策略: 北半球主产糖国减产,国际糖市供应短缺,国内消费转好,供需缺口扩大,而进口利润严重倒挂,糖厂惜售挺价,是目前支撑国内糖价的主要原因。 但是在本周期货盘面再度强劲冲高之后,市场对于政策调控的担忧进一步加剧,多头资金表现出一定的敏感性,冲高之后减仓止盈的盘口特征较为明显。 预计郑糖仍将维持高位盘整走势,操作上,前期多单做好跟踪止盈,不宜追多。 若是搏政策抛储预期,可以尝试认沽期权。

3.1美联储官员维持鹰派发言,美元指数窄幅震荡待方向指引 美联储官员维持鹰派发言,理事鲍曼表示,降低通胀对经济至关重要;达拉斯联储主席洛根表示,通胀水平一直过高。美股走势承压,纳指领跌。

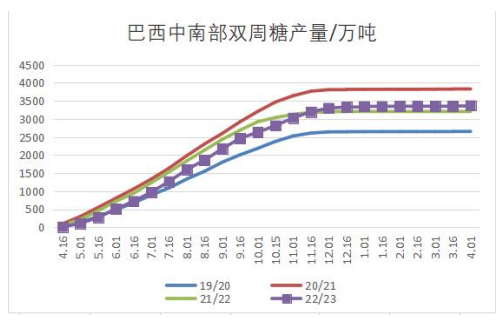

3.2巴西22/23榨季基本结束,中南部产糖量同比增长5.16%。 2022/23榨季巴西中南部地区最终生产数据出炉,共计压榨甘蔗5.48亿吨,同比增加4.61%;累计产糖3372.8万吨,同比增长5.16%;累计产乙醇289.12亿升,同比增加4.66%。

3.3、随着原油价格调涨及巴西国内税改之后,醇油比大幅回落至77%附近,糖厂制醇性价比提升

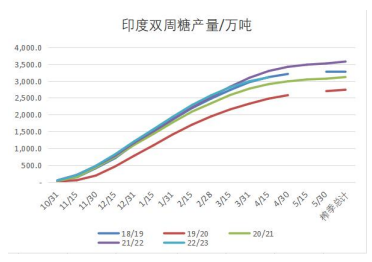

3.4印度糖厂收榨大幅加速,减产预期在榨季后期开始兑现 数据显示,截至3月底,印度共计532家糖厂开榨,其中338家糖厂已收榨,去年同期共518家糖厂开榨,152家收榨。累计产糖2996万吨,同比减少103万吨。 由于三月份收榨加快,产量大幅减少,市场将总产量预估进一步调降至3300万吨以下,当前印度白糖现货价格同样大幅上涨,对应原糖价格从19美分/磅上涨至21.5美分/磅,印度糖出口平价指标基本失效,预计本榨季的出口量将止步于第一批600万吨的配额上。

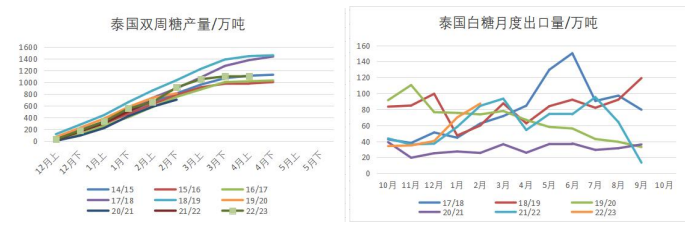

3.5泰国榨季首尾,产量增长,但增幅不及预期 据数据显示,泰国2022/23榨季截至4月4日,累计甘蔗入榨量为9388.44万吨,含糖分为13.32%,产糖率为11.74%,累计产糖量为1102.52万吨。 其中白糖产量为220.88万吨,原糖产量为847.88万吨,精制糖产量为33.76万吨。

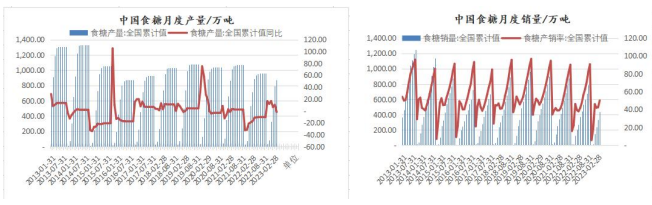

3.6中国糖业协会:下调2022/23年度白糖产量,供给缺口增大 2022/23年制糖期(以下简称本制糖期)截至2023年3月底,甜菜糖厂已全部停机,甘蔗糖厂除云南省外,其他省(区)糖厂已全部收榨。 本制糖期全国共生产食糖872万吨,同比减少17万吨;全国累计销售食糖437万吨,同比增加67万吨;累计销糖率50.2%,同比加快8.5个百分点。

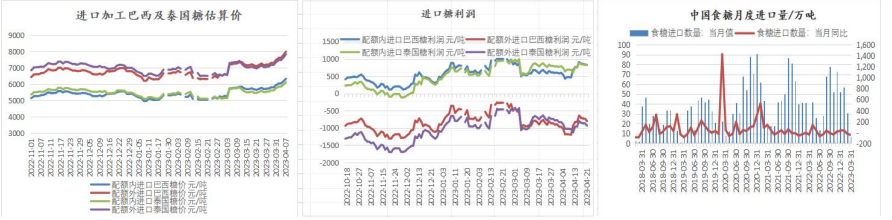

3.7配额外进口原糖加工利润仍为负值 进口糖加工利润依旧严重倒挂,进口利润已接近-1000元/吨。3月进口白糖仅7万吨,同比大降45.6%。

3.8 3月全国新增工业库存435万吨,上期值455万吨,注册仓单处于历史同期高位,注册量持续增加。

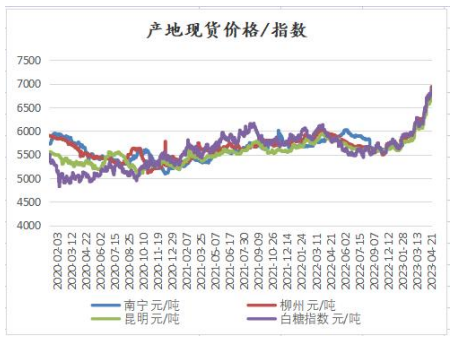

3.9国内产区白糖现货价格延续上涨,目前处于高位区。

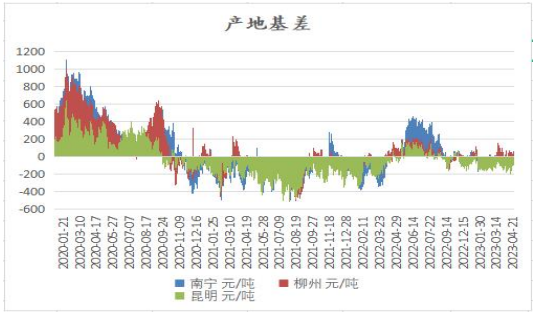

【价差跟踪】 4.1基差:随着各地现货强劲上涨,各产地基差开始收缩

|

|

|  |

|

微信:

微信:

发表于 2023-4-24 09:46

|

发表于 2023-4-24 09:46

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。