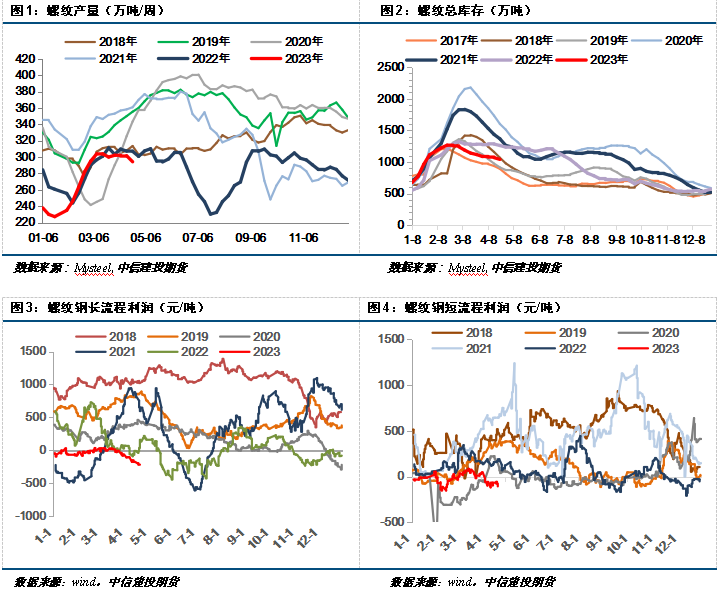

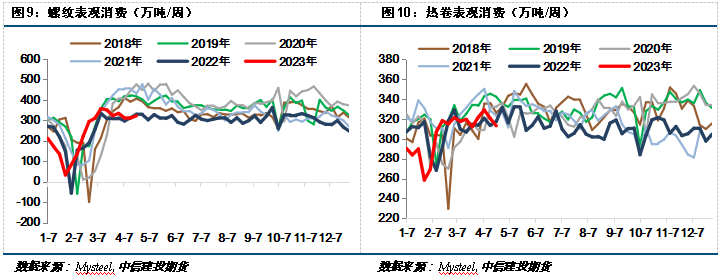

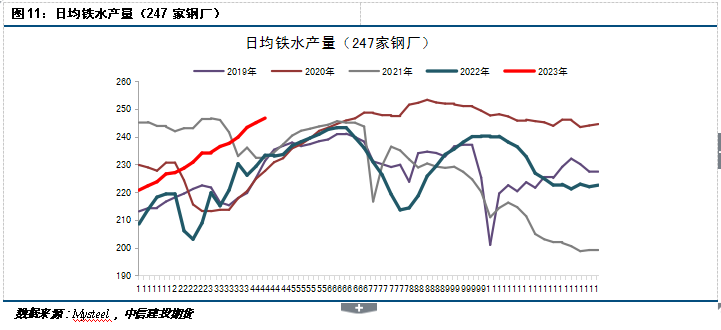

弱现实证伪强预期,叠加成本支撑坍塌,黑色板块负反馈持续发酵。过去一周多,螺纹主力合约从3989元/吨弱势震荡下跌至昨日盘中最低3868元/吨,下跌121元/吨,跌幅2.5%;热卷主力合约从4072元/吨到昨日盘中最低点3948元/吨,下跌124元,涨幅2.63%。螺纹的弱势主要来源于4月份后需求的转弱,叠加原料端成本坍塌。4月以来,下游资金状况不佳,基建和房建新开工项目拉动不足,螺纹表需连续两周位于310万吨相对低位。今天的周度数据相对是不错的,螺纹表需有所恢复,减产预期也开始部分兑现,产量年后首次下降,临近五一小长假,次终端将开启下一轮的买货节奏,终端将开启节前补库,节前补库能否支撑钢价? 钢厂减产预期部分兑现,基本面矛盾有所缓解 从当下螺纹的基本面来看,市场最关心的几个问题,一是钢厂利润情况所引发的减产行为以及库存变化,二是下游终端的实际需求强弱以及成交的可持续性,三是随着原料成本的下降,在利润没有扩张动能的前提下,是否会导致钢价重心加速下移。从产量角度来看,年后产量在需求复苏强预期下回升速度是较快的,结构上主要是电炉贡献的。进入四月份后,247家钢厂日均铁水产量已到达近几年的高位,在需求不振的情况下,长短流程的利润大幅压缩,电炉不饱和生产增多,钢厂停产检修的范围也逐渐扩大。本周产量迎来年后首次下降,减产预期部分兑现。从库存角度来看,本周库存去化节奏较过去两周有所加快,结构上社会库存去化量加大,厂库持平,这表明钢厂是供需双弱的,贸易商买货节奏放缓且加速去库。展望后市,日均铁水产量已经见顶,周度产量的收缩对短期钢价形成支撑,基本面矛盾有所放缓。

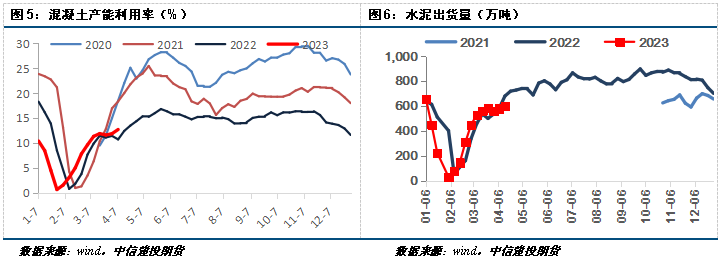

需求复苏羸弱,工程开复工拉动需求有限,楼市销售放缓 据百年建筑网,国内506家混凝土企业产能利用率为13.22%,环比上期提升0.51个百分点。水泥发运量环比提升3.95%,年同比降低2.06%。华东、西北两地混凝土产能利用率回升继续保持较快水平,受到资金方面困扰,企业供货积极性有所削弱。从结构上来看,基建在建项目需求基本趋于稳定,主要支撑点依旧围绕市政及产业园项目为主,局部新开项目带动基建用量小幅提升。但新开项目前期用量不大,采购计划已排至下半年,预计后期增幅将有所收窄。房建仍以续建项目为主,新开面积较少,新开楼盘集中于一二线城市,业主主体为央国企性质偏多,整体资金状况未有改善。一季度过去后,多数企业会重点关注回款问题,目前搅拌站表示由于资金紧张,房建以房抵款情况较多,部分市场因项目回款不足,因此会考量供应天数,选择性断供。民用需求为主要增长点,在水泥降价后回升明显,门店囤货积极性较高。整体来看,基建对钢材需求的拉动中性,随着南方新一轮较强的降雨到来,短期会对建材需求产生一定影响。

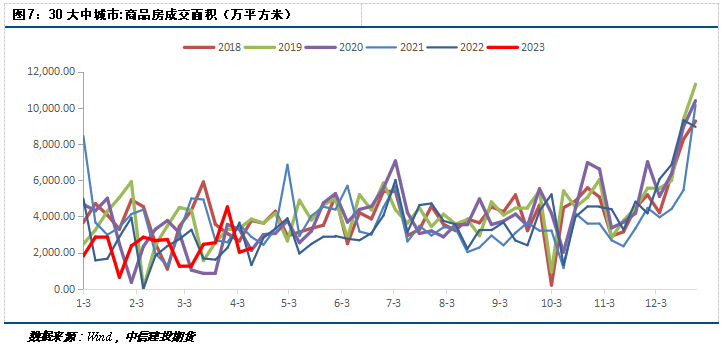

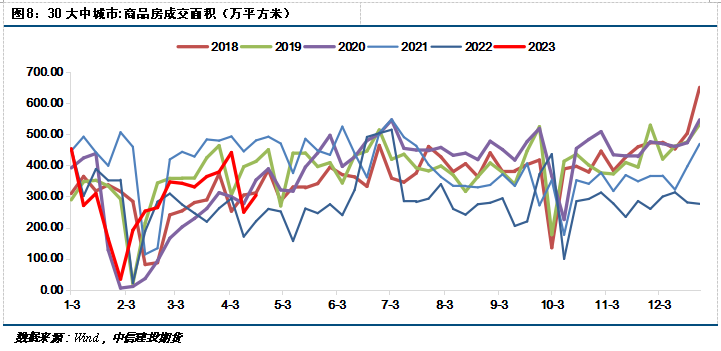

全国房地产开发投资增速复苏的强度和力度相比三月仍有下滑趋势。全国房地产开发投资增速1-3月为-5.8%,增速进一步小幅下滑。房屋施工面积同比下降5.2%;房屋新开工面积同比下降19.2%。财政部的数据也显示,一季度国有土地使用权出让收入8728亿元,同比下降27%。宽货币没有向房地产投资进行传导,原因在于钱主要流向了央企国企和地方城投,流向民营房企的钱并不多,流向民营房企的钱主要用于了保交楼,和企业的债务危机自救。从高频数据来看,进入4月以来,新房和二手房成交数据都有所放缓,这一轮市场的复苏2月非常强劲,3月尚可,但已经不如2月,4月的情况更令人忧虑,房地产“小阳春”可持续性存疑,房企拿地不积极,土地成交恢复缓慢,土地溢价率只与去年相当,明显低于往年。二季度房地产修复速度或有所放缓,前期挤压需求的推动作用将会弱化,居民对新房保交付依然存在担忧。

3月中以来,钢材的表观需求就开始边际放缓了,热卷表需数据虽较于螺纹貌似更为持续,但由于热卷流通层级过多,隐性库存量过大,热卷表观消费难以准确评估需求变化,近三周其表观消费量的回归也证实了这一点。从表需同比来看,本轮需求复苏前高后低,仅略高于去年水平,这也是本轮行情钢价高点不高的原因。究其原因,需求弱在于资本开支不足,房地产需求更多在于存量项目建造,房企大多缺失拿地能力,今年土地成交依旧会不温不火。制造业PMI经历了2月扩张之后3月回归到荣枯线,主要在于海外需求的持续回落,钢材间接出口下降方向比较明确,基建投资虽保持增长,但结构性问题突出,主要支撑点依旧围绕市政及产业园项目为主,对钢材需求拉动中性。出口方面,一季度板材出口大增48%,出口总量1281万吨,但基数不大,一季度粗钢产量就增加了近2000万吨,对钢价拉动不大。

成本支撑减弱,钢材重心下移 近期成本端发生较大变化,焦炭经历几轮提降后,较月初下跌12%,铁矿在这一轮复工复苏的行情中涨幅领先,发改委多次针对铁矿石不合理的上涨进行市场监管、供给保障、需求调节等措施,在巴西、澳洲发运量预期宽松和钢厂减产预期下,矿价也逐渐承压。成本端支撑力量骤减,钢材估值重心下移,更加易跌难涨。

节前补库钢价或有支撑,但供需矛盾改善持续性有待观察 从过去经验来看,每年五一小长假临近,次终端将开启下一轮的买货节奏,终端将开启节前补库,本周钢厂出货节奏依旧缓慢,厂库累积,但节前采购一定程度带动了市场的成交活跃度,库存去化节奏加快。因此节前的需求集中释放会对钢价形成一定的支撑,但若原料成本超预期下跌,也会拖累钢价的估值。从中期来看,钢价反弹高度仍取决于供需矛盾是否可以持续性改善。供应端,需要关注钢厂减产的力度和持续性,近期钢厂吨钢利润少有正值,电炉企业不饱和生产开始增多,钢厂停产检修的范围也逐渐扩大,本钢、莱钢、旋力特钢等陆续发布检修计划,短期缓解了库存压力。需求端,传统旺季即将过去,进入5月份,需求难有超预期的表现。从下游三大产业需求来看,建筑类新项目拉动不足,多为存量项目在建,资金状况尚未得到改善,在海外高利率的背景下,制造业的景气度承压,因此总需求表现未来一个月可能依旧羸弱,供需矛盾改善持续性有待观察。(本文作者期货交易咨询从业信息:Z0018419) |

|

|  |

|

微信:

微信:

发表于 2023-4-22 07:41

|

发表于 2023-4-22 07:41

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。