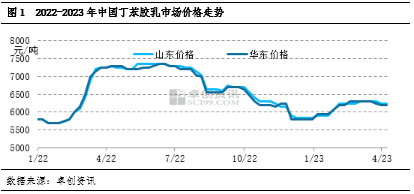

【导语】 丁苯胶乳市场价格一季度先涨后跌,整体波动幅度相对偏小,虽原料价格震荡上行,但市场需求整体恢复缓慢,3月份市场价格小幅回落。二季度来看,主要原料价格或上行有限,部分仍存区间震荡预期,而主要下游开工及行业利润情况欠佳,丁苯胶乳市场价格重心进一步上行空间有限,整体或区间运行为主。 一季度丁苯胶乳市场涨多跌少 2023年开年,丁苯胶乳市场价格受原料成本走强支撑,丁苯胶乳价格上行为主,而下游主要造纸领域开工有所恢复,丁苯胶乳市场价格平缓上行为主;而3月中下,受原料价格下行及下游主要造纸领域利润偏低,对高价货源接受相对有限,市场商谈重心小幅回落。一季度整体涨多跌少,华东地区造纸用丁苯胶乳市场均价在6183元/吨附近,同比跌1.07%附近,较上一季度均价涨2.55%。

原料价格高位震荡 对市场支撑明显 2023年一季度来看,主要原料价格走势存差异,其中苯乙烯市场价格为整体震荡运行为主,对丁苯胶乳市场指引相对有限。而丁二烯市场价格震荡上行,原料成本方面对丁苯胶乳市场价格行成支撑。 2023年开年以来,丁二烯价格震荡上行,但是随着丁二烯价格持续上行,下游需求跟进缓慢下,3月份市场价格有所回调。加之3月份海南、广东及东明石化丁二烯均有产量释放,市场货源供应充裕对价格亦存在一定拖累。截至3月31日,丁二烯江浙市场送到价格在8650元/吨,较一季度高点下滑11%。

下游开工负荷提升 但行业利润偏低 抑制丁苯胶乳价格上行幅度 主要下游造纸领域来看,2023年一季度整体行业开工水平逐步走高,但3月中下旬,不同纸品之间开工情况存有差异。其中铜版纸开工至3月末均在去年同期水平之上;而白卡纸受工厂部分产线停机检修影响,整体开工负荷于相对高位回落。一季度期间,铜版纸行业开工负荷率均值在68.91%,同比降低1.32个百分点;白卡纸行业开工负荷率均值在62.38%,同比降低13.22个百分点,市场供应延续充足局面,与去年下半年白卡纸产能增加而整体产量提升幅度相对较小存有影响。 同时,一季度白卡纸毛利率处于-12.88%至-3.99%之间波动,铜版纸毛利率在-15.78%至5.93%之间波动,整体行业利润情况欠佳下,对原料价格上行存有抵触,在丁苯胶乳原料价格上行之时,丁苯胶乳市场价格上行幅度受限。

二季度丁苯胶乳市场或区间震荡 二季度来看,主要原料价格上行幅度或存一定限制,成本面对丁苯胶乳市场价格方向性指引不强;而二季度总体来看,主要下游造纸领域整体产量或受纸品出货、利润情况影响,产量存小幅减少预期,对丁苯胶乳市场支撑不足。加之丁苯胶乳工厂情况整体或维持相对稳定,且不排除新建装置投产对市场供应的增加,料二季度丁苯胶乳市场价格或小幅震荡为主。 |

|

|  |

|

微信:

微信:

发表于 2023-4-14 15:18

|

发表于 2023-4-14 15:18

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html