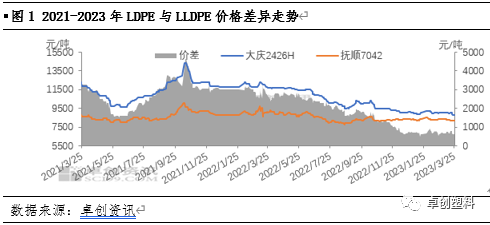

导语 2023年一季度PE价格整体呈偏弱震荡走势,其中各品类产品价格中,LDPE膜料与LLDPE膜料产品价差较2022年一季度同比价差明显收窄。导致两者价差收窄的主要原因是LDPE膜料产品价格整体跌幅大于LLDPE膜料产品。那么哪些因素是导致LDPE价格跌幅明显放大的背后原因? 2023年一季度PE价格整体呈偏弱震荡走势,其中各品类产品价格中,LDPE膜料与LLDPE膜料产品价差收窄至700元/吨左右,较2022年一季度同比价差明显收窄。以华北油制价格为例,2023年一季度LDPE膜料均价9000元/吨左右,较去年同期均价下跌24.37%;LLDPE膜料均价8300元/吨左右,较去年同期均价下跌7.77%。由此可以看出,导致两者价差收窄的主要原因是LDPE膜料产品价格跌幅大于LLDPE膜料产品价格跌幅。那么哪些因素是导致LDPE价格跌幅明显放大的背后原因?

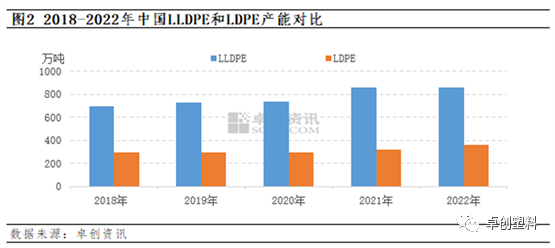

供应面:LLDPE整体供应缩减明显 产能增速:LDPE增速不及LLDPE 产能基数相差较大 近年来随着大炼化时代来临,PE产能进入集中投产期,但LDPE产能增速相对缓慢,2017-2020年期间LDPE无新增产能,2021年和2022年LDPE品种产能虽有所增加,但远不及LLDPE和HDPE品种。2022年仅浙江石化二期LDPE的40万吨产能增加,到2023年一季度再无其他计划投产装置,LDPE产能在363.5万吨,较2021年相比增长12.36%。而相对于LLDPE品种产能而言,产能基数大且增长速度较快,2020年之后LLDPE装置和全密度装置进入集中投产期,到2023年一季度产能共新增185万吨,产能达到916.3万吨,较去年相比增长6.39%。整体来看,LLDPE相对于LDPE品种来说,产能基数较大,国产货源市场供应充裕。

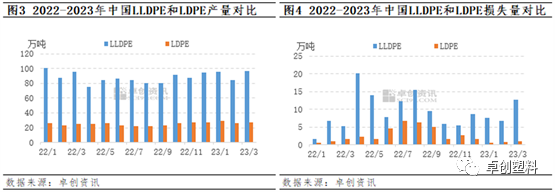

国产量:LLDPE产量同比缩减 LDPE产量同比增加 近年来,随着新装置的不断扩能,LLDPE和LDPE产量亦逐渐增加,然由于产能间基数的差异,LLDPE产量远高于LDPE产量。从月度产量来看,2023年一季度LLDPE产量略低于去年同期水平,基本维持在85万-96万吨之间,降幅在2万-6万吨不等,累计达到276.5万吨,较去年同期降2.58%。产量下降原因:一方面虽然季度内新装置陆续投产,但投产初期装置运行不稳定,开工负荷偏低,对整体产量贡献率较低;另一方面季度内LLDPE装置涉及检修较多,损失量累计达到26.9万吨,较去年同期增13.49万吨。而LDPE品种,一季度产量高于去年同期水平,基本维持在26万-29万吨之间,增幅在2万-3万吨不等,累计达到82.3万吨,较去年同期增11.58%。产量增加主要由于季度内LDPE品种涉及检修的装置相对较少,损失量仅有2.4万吨,较去年同期降0.62万吨。

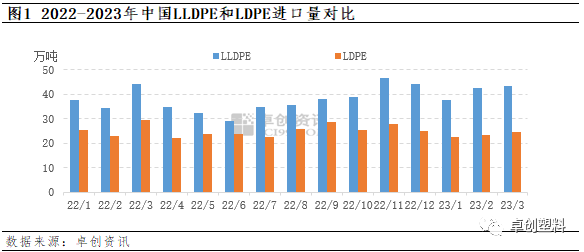

进口量:LDPE/LLDPE不同程度下降 中国LLDPE和LDPE产量虽在逐年增加,但随着国内农用薄膜和包装膜需求稳步增长,且需求基数较大,国产货源远不能满足国内整体需求,依然需要进口货源补充需求缺口,目前PE进口依赖度维持在36%左右。从月度进口量来看,2023年一季度LLDPE进口量在逐月增加,月度进口量基本维持在37万-43万吨之间,然较去年同期相比,除2月份明显增加8万吨外,其余1月和3月均小幅缩量,季度内累计值达到123.8万吨,同比增6.43%,较去年四季度相比降4.47%。LDPE品种,一季度进口量低于去年同期水平,月度进口量基本维持在22万-24万吨之间,累计达到70.3万吨,同比降9.69%,较去年四季度相比降9.92%。LLDPE和LDPE进口量下降主要原因,一方面由于国内价格处于洼地,对海外货源吸引力减弱,部分传统中东货源更多流向利润更高的欧美市场、东南亚市场等地,对中国报盘数量减少;另一方面国内新增产能逐步释放,对海外货源流入国内市场亦形成阻力。

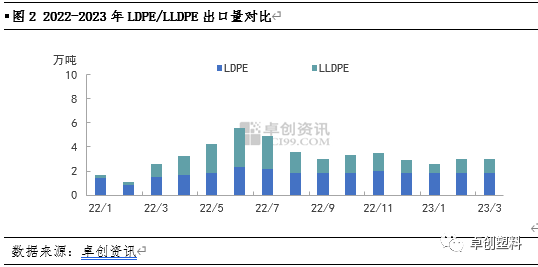

需求方面:内需不足预期 拖累价格承压下挫 出口环比缩减 同比略有增量 出口方面来看,2023年一季度LDPE/LLDPE出口量较2022年四季度环比下降,但较2022年一季度同比有所提升。且因整体总量依旧较少,对国内市场价格影响较小。

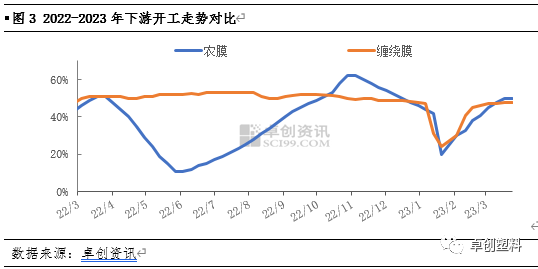

内需动能不足 订单跟进低于去年同期 下游开工来看,2023年一季度下游开工较2022年同期均有不同程度下滑。农地膜方面。3月份PE农膜月度平均开工不足50%,虽较2月环比提升12%左右,但较去年同比小幅下降;虽目前下游地膜生产仍处旺季,厂家开工维持高位,但强预期弱需求的局面下,工厂订单跟进缓慢,整体接盘谨慎迟缓,工厂拿料仍坚持刚需,给予原料市场行情支撑有限。缠绕膜方面,3月份PE缠绕膜整体月度开工不足48%,较2月环比提升7%左右,但较去年同比下降3%左右;主要受进出口贸易订单减少影响,整体需求欠佳,华南下游工厂开工明显下降不如去年同期。

综上所述,国内下游开工整体较去年呈下滑趋势,内需跟进不足是导致LDPE/LLDPE整产品价格难以上涨的主要原因。LLDPE整体供应量较去年同期变化不大,叠加一季度正值下游地膜需求旺季,对LLDPE价格带来一定支撑。LDPE方面,因前期价格处于PE各品种价格偏高水平,但一季度下游订单跟进明显弱于往年,叠加节后下游复工缓慢,整体需求低迷导致对原料的采购谨慎偏弱,使得LDPE价格整体跌幅明显,与LLDPE产品价差不断缩减。 文|杨静 李雪菡 来源|卓创资讯 |

|

|  |

|

微信:

微信:

发表于 2023-4-3 19:44

|

发表于 2023-4-3 19:44

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html