本报告完成时间|2023年4月1日 本期策略: 钢材:预计四月份钢价会逐步筑顶,运行节奏前高后低,运行区间为螺纹4000-4250,热卷4100-4350(均为10合约)。五月份黑色板块可能出现负反馈,关注在四月中旬或者是四月底价格冲高的过程中分批建仓,逢高卖出套期保值的机会。 摘要: 展望4月,我们需要关注下面五方面: 一是产业端粗钢压减,虽然今年制定具体压减目标的可能性较低,但由于1-2月粗钢产量大增,3月份预估产量更高,市场再度炒作粗钢压减,且盘面远月合约已经开始交易该逻辑。 二是钢厂利润情况引发的产量增幅以及库存变化。预计4月份螺纹、热卷继续保持3月份产量水平,去库虽然会继续进行,但接近尾声。 三是下游终端工地实际需求落地和成交的持续性,指标上重点关注螺纹钢日度成交量水平。 四要重点关注原料成本的变化,预计4月份的成本支撑减弱会导致钢价重心下移。 五是出口端。随着海外需求进一步走弱,二季度国内钢材的间接出口可能会出现负增长。 不确定因素: 海外金融风险、国内经济复苏节奏 一 螺纹 1.1本周现货市场表现

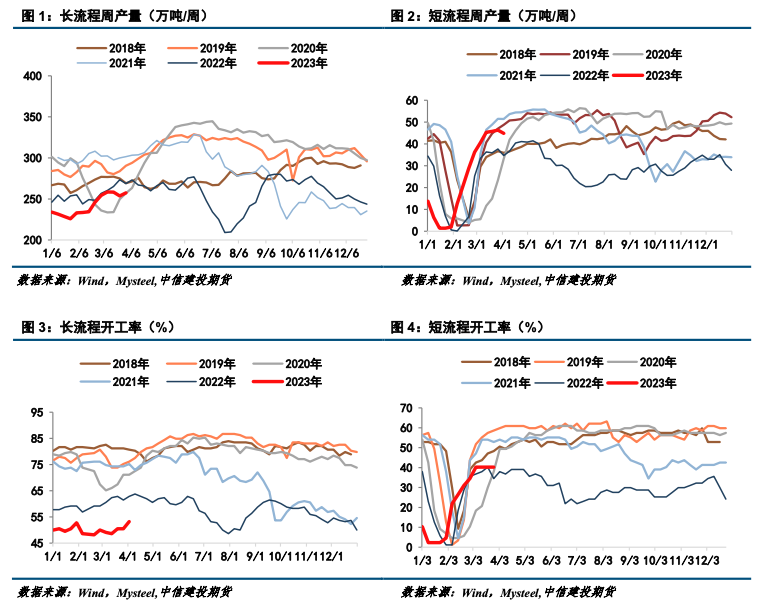

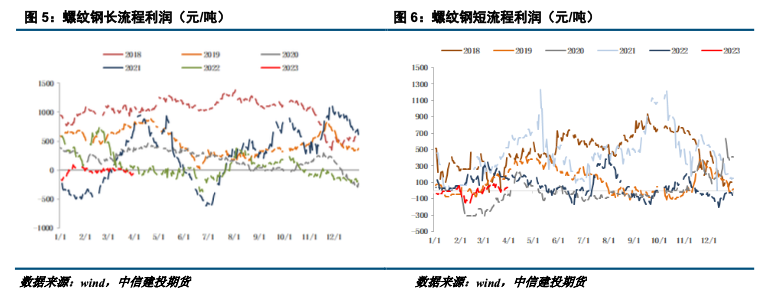

1.2螺纹供给:本月供应季节性回升,长短流程利润率受到压制

本月五大钢材品种供应水平保持季节性增长,但由于钢厂利润压缩导致开工率较去年同期下降较大,产量季节性回升强度弱。本月螺纹产量同比小幅下降,Mysteel周度数据显示,截至3月31日,本月螺纹周均产量为301.004万吨,同比下降0.17%。3月最后一周螺纹产量小幅上升,周度产量302.19万吨,环比增加2.17万吨,同比下降1.18万吨。从工艺角度来看,本月长流程周均产量253.7万吨,同比下降2.81%。3月最后一周周长流程产量为257.4万吨,环比增加3.7万吨;本月短流程周均产量44.56万吨,同比上升19.15%。3月最后一周短流程产量为44.83万吨,环比下降1.49万吨,同比上升8.63万吨。本期长流程开工率53.21%,环比上升2.75%,产能利用率环比上升1.01%到71.07%;短流程开工率40.23%,环比继续持平。 从利润视角看,本月随着钢价下跌,长短流程利润有所压制,目前长流程吨钢利润亏损0-50元,短流程利润盈利0-50元。钢厂盈利率58.87%,环比持平,同比下降16.02%。长短流程复产或检修/减产的比例达到相对稳定状态,因此供应增减变化幅度有限。

1.3螺纹表需:金三表现前高后低

表观消费方面,本月螺纹周均表观消费为334.4万吨,同比增加31.334万吨,同比上升10.34%,本周螺纹表需333.21万吨,环比增加10.78万吨。从建材日成交来看,上半月成交水平表现较好,下半月较为冷淡,原因在于全国进入汛期影响施工进度以及受金融避险情绪叠加原材料回调影响,市场情绪普遍谨慎,终端采购也多以观望为主。 1.4螺纹库存:去库放缓,整体库存压力不大

截至3月31日,螺纹钢总库存1086.25万吨,环比减少31.02万吨,本周螺纹保持健康去库节奏。分环节看,本期社库817.19吨,环比去库20.38万吨;厂库269.06万吨,环比去库10.64万吨。预计下个月部分地区库存或将转降为增,但库存总量在需求向好的情况在延续降势。 二 热卷 2.1热卷供需:供需同增

供给端,Mysteel周度数据显示,截至3月31日,本月热卷周均产量307.008万吨,同比小幅下降0.99万吨,下降0.32%。3月最后一周周产量317.01万吨,环比增长11.35万吨。华北地区钢厂复产,还有新增高炉投产,铁水增多后产量有所提升。需求端,本月热卷周均表观消费为318.47万吨,同比增加3.84万吨,同比上升1.22%。3月最后一周表需321.78万吨,环比上升9.66万吨。本月热卷供需两旺,上半月部分钢厂轧机检修,产量有所下降,而后华北地区钢厂复产,叠加新增高炉投产,产量有所回升,需求端出口继续保持韧性,国内制造业用钢需求好于建材需求,整体基本面仍在恢复中,旺季消费强度有待进一步验证。 2.2热卷库存:社库继续去库,厂库有所垒库

截至3月31日,热卷本周去库4.77万吨至329.21吨,其中社库去库7.92万吨至241.61万吨,厂库累库3.15万吨至87.6万吨。本周钢企和市场出货节奏明显放缓,厂库有小幅增加,主要原因还是为华北地区钢厂产量增多后库存有小幅累积,整体仍以正常出货为主。 2.3钢材总结: “金三”结束,回顾整个3月份,盘面驱动因素几经变化。1、首先月初公布的PMI数据环比改善超市场预期,宏观环境回暖,叠加产业基本面持续去库存、需求兑现的强现实,驱动钢价持续上行;2、中旬两会平稳落幕,短期的政策利好低于市场预期,叠加海外银行金融风险外溢,市场的风险偏好受到明显抑制,导致成材需求环比转弱,对短期高估值的钢价影响明显;3、月末宏观风波暂定,成材需求回暖,现货亦有挺价支撑,盘面回暖迅速。 展望4月,我们需要关注下面五方面: 一是产业端粗钢压减,虽然今年制定具体压减目标的可能性较低,但由于1-2月粗钢产量大增,3月份预估产量更高,市场再度炒作粗钢压减,且盘面远月合约已经开始交易该逻辑。 二是钢厂利润情况引发的产量增幅以及库存变化。预计4月份螺纹、热卷继续保持3月份产量水平,去库虽然会继续进行,但接近尾声。 三是下游终端工地实际需求落地和成交的持续性,指标上重点关注螺纹钢日度成交量水平。 四要重点关注原料成本的变化,预计4月份的成本支撑减弱会导致钢价重心下移。 五是出口端。随着海外需求进一步走弱,二季度国内钢材的间接出口可能会出现负增长。 目前钢材各部分终端需求并未形成共振,这将约束未来需求峰值和延续的时间。目前,我们倾向于4月份需求不错,但5月份需求下降的风险非常高。预计四月份钢价会逐步筑顶,运行节奏前高后低,运行区间为螺纹4000-4250,热卷4100-4350(均为10合约)。五月份黑色板块可能出现负反馈,关注在四月中旬或者是四月底价格冲高的过程中分批建仓,逢高卖出套期保值的机会。 |

|

|  |

|

微信:

微信:

发表于 2023-4-2 19:07

|

发表于 2023-4-2 19:07

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html