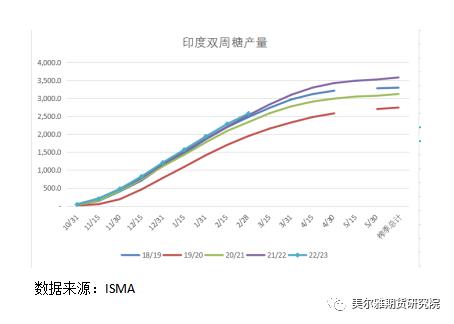

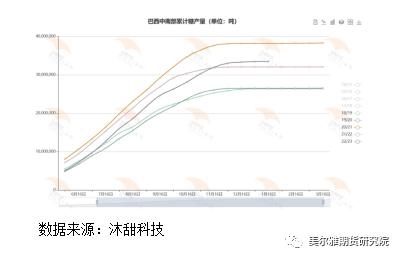

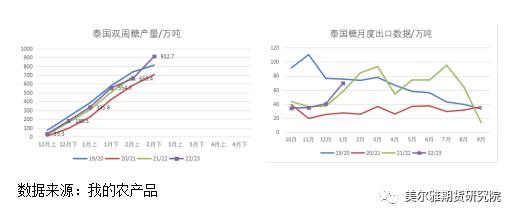

来源:美尔雅期货研究院 一 往期策略回顾 经历一月有余的高位盘整之后,近几日白糖期货盘面价格急速狂飙,涨幅超200元/吨。在2月下旬,当郑糖处于高位盘整等待方向指引的时候,我们提出利用白糖期权的跨式突破策略,可以去尝试潜在的突破机会。 二 国际市场分析 整个2月份,市场都在等待印度产量和出口政策落地,当时我们提出白糖期权跨式组合策略,是基于印度政府官员关于3月初将就白糖出口政策进行电话会议的表述。但事实上,直到今天,除了常规的双周产量数据,印度第二批白糖出口相关的政策仍旧悬而未决。ISMA最新双周数据显示截至2月底累计产糖2576万吨,同比增长1.8%,从中我们其实看不出印度减产的迹象。不过从开榨糖厂数量来看,印度当前已有61家糖厂收榨,高于去年同期的32家;尚在压榨的糖厂有467家,低于去年同期的484家。说明印度本榨季蔗料较上年同期减少,且极有可能提前收榨,减产预期或将在榨季的后半段兑现。  关于当前国际白糖贸易流情况,可以从ICE原糖已经交割的3月合约上,看出些许端倪。原糖3月合约到期的交割量为11519手,即58.5万吨左右,数量远低于去年同期的134万吨,也低于过往五年的均值水平;其中用于交割的糖接近99%为巴西糖。偏低的交割数量印证着当前紧张的贸易流。  然后我们看巴西方面的情况。由于巴西中南部白糖产量占全国90%左右,且压榨季节到每年的12月份基本上结束,所以22/23榨季巴西白糖产量基本可以确定:截至1月下半月,巴西中南部地区累计入榨量为54239.5万吨,较去年同期的52261.6万吨增加了1977.9万吨,同比增幅达3.78%;甘蔗ATR为141.15kg/吨,较去年同期的142.99kg/吨下降了1.84kg/吨;累计制糖比为45.92%,较去年同期的45.03%增加了0.89%;累计产乙醇278.87亿升,较去年同期的269.56亿升增加了9.31亿升,同比增幅达3.45%;累计产糖量为3350万吨,较去年同期的3206.1万吨增加了143.9万吨,同比增幅达4.49%。  数据上看,本榨季巴西增产幅度符合榨季之初市场的预期。也是当前国际白糖市场供应的主力。原糖3月合约交割之前,一直呈现出强烈的back结构,近强远弱。究其原因,是因为市场对于巴西23/24新榨季“维持高糖醇比且提前开榨”寄予厚望。不过在原糖05合约持续大涨之后,市场开始怀疑巴西提前开榨的可靠性。这也是惯常操作,金融市场很多时候不是消息驱动行情,而是行情驱动消息。 从当前监测到的信息来看,根据模型预测,目前巴西中南部的降雨量偏多,未来2周巴西中南部降雨量或是正常情况的1.5-2倍,降雨过剩的影响已经在大豆收割缓慢上得以体现;如果3月降雨量持续维持高降雨量那么巴西提前开榨的预期可能落空。 不过,随着巴西3月份恢复燃油进口税(终止乙醇进口免税政策导致糖厂倾向于减少食糖生产,支撑国际糖价走高),近期国际原油价格连续反弹等因素出现,我们也需要警惕出现“巴西以高糖醇比提前开榨”的预期差。 三大出口国里,只有泰国的数据表现符合榨季初的预期,本榨季截至2月底泰国产糖量912.7万吨,同比增长13.4%,1月份;泰国白糖出口总量69.8万吨,较去年同期增长约20%。USDA预估本榨季泰国白糖总产量1050万吨左右,出口量较去年增加100万吨左右。  三 国内市场分析 最近一段时间,国内白糖市场也是利好不断。2月初,农村产业部发布白糖供需形势报告,维持本榨季全国白糖1005万吨产量预估。但是随着榨季深入,近期干旱导致甘蔗减产,使得广西糖厂收榨进度加快,根据走访调研,广西产量落在550万吨的可能性较大,较前期预期值下调40万吨左右,但仍有下调的可能性。 客观来讲,40万吨的减量预期,并不是一个特别大的数字,但是在2月份广西产销数据公布之后,引爆了市场情绪:上周五广西产销数据出炉,截至2月底广西产糖504万吨,同比增7.71万,累计销糖214.16万吨,同比增加46.22万吨;产销率42.48%,同比提高8.65个百分点;工业库存289.95万吨,同比减少38.51万吨。人们发现原本春节后的市场正处于传统的消费淡季,但随着疫情之后生活逐渐逐渐回归正常化,淡季不淡。糖厂普遍看好后市(旺季)消费,在对未来消费看好、自身库存压力不大的背景下,糖厂存在挺价惜售的心理;若今年下半年消费如期回暖,那么终端只能被迫接受高价。减产的背景和库存水平下衍生出上中下游当前不同的心态,也成为后市郑糖能否继续突破的关键。 除了减产、需求旺盛之外,还有一个极为重要的利多因素:配额外进口白糖利润。原糖03合约交割后,主力合约移仓到05,由于原糖的back价差结构,以及国内期货盘面价格的大幅上涨,近期配额外进口白糖利润从此前约-1000元/吨回升到-500元/吨左右,但即便如此,配额外的进口成本窗口几乎全线关闭。国内每年配额外进口需求量高达300多万吨,也就意味着国内和国外的关联度将更加紧密。  四 小结 近期内外糖市继续维持强势。各类利多消息共振,原糖03合约交割量偏低验证国际贸易流紧张、印度产量和出口量的缩减、巴西燃料税的恢复、迪拜糖会贸易商一致的看涨心态、国内广西2月产销数据利好,向好预期触发糖厂惜售心理,预期期现市场仍将维持强势,后期重点仍需关注巴西的降雨情况、能否提前开榨以及印度减产预期兑现情况。 |

|

|  |

|

微信:

微信:

发表于 2023-3-8 11:12

|

发表于 2023-3-8 11:12

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html