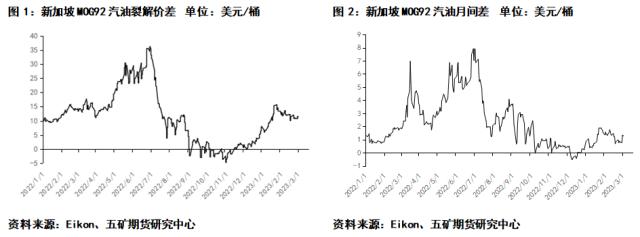

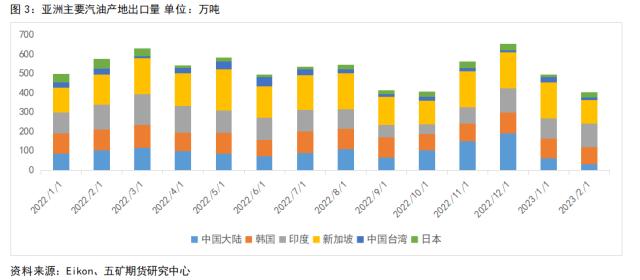

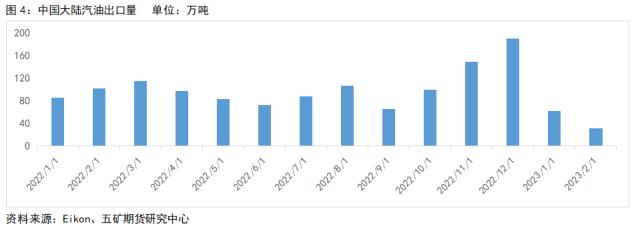

来源:五矿期货微服务 报告前言: 欧盟对俄罗斯石油产品的禁令于2月5日生效,预计将极大地改变全球成品油贸易流向。该禁令还伴随着G7支持的价格上限,即对所有升水原油价格的成品油设定100美元/桶的价格上限。俄罗斯总统普京随后宣布不会向执行该机制的国家出售石油,这实际上切断了俄罗斯对欧洲西方国家的汽油、柴油、航空煤油等成品油的供应,世界成品油紧缺危机是否将会重新来临? GO 01 成品油市场特点 石油炼制产品(成品油)的市场与原油市场在诸多方面存在差异: 1.成品油的交易规模通常要比原油的交易规模小得多。一宗典型的原油交易涉及50万甚至是100万桶的数量,而一宗典型的成品油交易可能只有5000桶或者1万桶的交易量,因此,成品油交易的交易金额比原油交易也小得多。 2.与原油交易相比,石油炼制产品的品质至关重要。成品油要销售给最终消费者,就必须符合非常严格的质量规范,交付不合格货物的行为会被视为违反合同条款。因此,严格的品质检测成为成品油交易的一个非常重要的环节。 3.不同成品油品种之间的价格差异是不断变化的,很多交易商是靠分装、混合不同成品油品种或者在全球范围内进行成品油交易来获得稳定的商业收益,对于成品油市场来说,可以套利的机会更多。 没有一个炼油商或者营销商能够在市场操作过程中做到完全的生产体系平衡,因此成品油市场的基本功能就是重新调节分配各区域市场都必然会出现的某种产品的盈余和不足。因此,成品油市场的主要结构依赖于不同品种成品油的需求构成、炼油厂综合的炼制能力以及每一个主要的地理区域内所使用的原油种类三方面因素的相互作用。尽管这种成品油市场格局随着时间的推移而改变,但还是有一些成品油有规律的由一个地区流向另一个地区,例如,欧洲向美国出口汽油、向远东出口柴油,但是同时又进口石脑油和燃料油作为炼油厂的原料,美国向南美国家和远东出口馏分油,中东的海湾国家是向远东和欧洲国家出口石脑油和燃料油的净出口国。 俄乌冲突使得东、西方之间的成品油贸易流向发生了逆转。而回溯1990年末伊拉克对科威特的入侵摧毁了几家中东海湾地区的重要炼油厂,这使得欧洲和远东国家暂时性失去了一个轻质和中质石油馏出产品的重要货源。馏分油供应上的缺口由美国炼油商填补,此前,它们已经对新炼厂进行了大量的交易,使这些炼厂能够比预计情况更快提高馏分油的产量。因此,美国由多年的成品油净进口国变成了一个中间馏分油的净出口国。 02 2022年亚洲汽油市场表现回顾 2022年一、二季度国际形势风云激荡,俄乌冲突、西方驾驶用油旺季来临、亚洲汽油主产国炼厂因疫情蔓延而相继关停,多种因素叠加将新加坡汽油裂解价差及月差在6月底推向历史高位;三季度随着美国汽油旺季需求回落,叠加市场对中国疫情防控措施持续收紧的担忧,推动汽油价格出现大幅下跌,汽油裂解利润更是一度跌至负数;四季度国内汽油需求持续走弱,国家商务部发布第五批合计1650万吨巨量成品油出口配额将汽油价格推向谷底。  03 2023年汽油市场的主逻辑: 供应偏紧 需求回暖 亚洲汽油主要出口主要集中在东亚和南亚地区,六大汽油产地分别为中国大陆、韩国、印度、新加坡、中国台湾和日本。新加坡凭借独特的区位条件和成熟的炼油能力一直占据着亚洲汽油出口的头把交椅。2023年,亚洲主要经济体的疫情管控力度相较于2022年均出现大幅放松,商业活动及经济发展均出现复苏,在这种背景下,汽油需求成为成品油中最快恢复的油品种类,各国(地区)政府开始对国(地区)内的汽油消费进行保供措施,亚洲六大汽油出口地区总出口量在2023年前两个月出现大幅下降。  1 中国大陆市场情况 2022年2月7日,中国大陆官方数据显示,其高速公路上的乘用车数量达到3188万辆(次),比2019年同期增长22.5%。尽管新出口配额成品油总计1899万吨,进入1月后,我国的汽油出口量仍大幅下降,很大程度上是因为春运及道路运输需求的急剧上升。中国大陆1月的汽油出口略高于60万吨,而2月出口预计约30万吨,两个月的总额远低于12月的191万吨。鉴于随着商业和社会活动的预期增加,中国大陆对汽油的需求进一步复苏,因此炼油企业近期可能加速提升产能,但由于柴油生产利润远高于汽油,炼厂在计划排产时仍会有限安排柴油生产,国内汽油产量仍以保证国内消费需求为主,预计中国汽油出口量相较于去年仍将大幅缩水。  2 韩国市场情况 2022年受俄乌冲突影响,俄罗斯原油及成品油受到西方主要国家的制裁,成品油出现危机。在此背景下,韩国炼厂开工率在一整年间都维持高位运转状态,今年1月韩国四大炼油商巨头GS Caltex公司、SK能源公司、S-Oil公司和现代石油银行公司纷纷宣布将在第二季度至第三季度期间对各自的原油蒸馏和汽油生产部门进行强制维护关闭,受此影响,韩国2023年整体汽油产量预计将出现减少。与此同时,韩国政府还宣布将能源消费税削减计划延长到2023年4月,在疫情管控措施的放松下,这一延长计划将极大促进国内汽油消费,预计韩国整体汽油出口量将大幅减少。  3 中国台湾市场情况 与韩国市场情况类似,2022年中国台湾地区主要炼厂开工率一直维持在高位,步入2023年以来,众多炼厂纷纷宣布了停机检修计划。私营炼油厂台湾石化公司(Formosa Petrochemical Corp)计划从3月开始关闭三个常减压炼油装置(CDU)、一个残留脱硫装置(RDS)和一个残留催化装置(RCC)以进行定期维护,这将限制期间内的汽油出口。  4 澳大利亚市场情况 澳大利亚市场一直以来是亚洲炼油商的主要出口目的地,澳大利亚炼油基础较弱,特别是在新冠疫情蔓延期间,亚洲各国为寻找汽油销售出路而纷纷打折倾销汽油,严重打击了该国的炼油利润,导致澳洲几家炼油厂永久关闭,在此之后,澳大利亚的炼油燃料进口稳步上升,以代替国产缺失的数量。2022年,流入澳大利亚的汽油平均月进口量攀升至约60万吨,高于去年的略高于50万吨。由于年初夏季需求强劲,国内产量无法快速投产释放,进口趋势预计将持续到2023年。  5 印度尼西亚市场情况 2021年印尼人口数量达到2.74亿,仅次于中国、印度、美国,居世界第四位。印尼是东南亚国家联盟创立国之一,也是东南亚最大经济体及20国集团成员国。印尼积极响应“一带一路”倡议,印尼政府致力于推动印尼工业产业升级,提升价值链水平,为经济持续稳定增长奠定基础。2022年以来,印尼逐步放松了新冠肺炎管控措施,汽油消费需求强劲,在国内产能恢复缓慢的基础上,印尼也增加对汽油的进口,2022年的进口量同比增长了30%以上,达到每月近130万吨的历史新高,2023年的需求也预计将进一步上升至每月140万至150万吨。  03 亚洲汽油基本面预期 我们预计,除非通胀压力持续上升,否则亚洲汽油市场在2023年将更加强劲。在中短期,亚洲地区供应收紧从根本上给汽油市场提供支撑,推动二季度夏季驾驶季节时汽油需求达到高峰。随着国内需求的复苏,预计中国大陆的出口水平将低于正常水平,而由韩国和中国台湾大炼厂装置检修,亚洲汽油供应将整体偏紧,与此同时东南亚、澳洲等新兴市场汽油消费需求在预期内将速上升,预计亚洲汽油在二三季度将维持强势。 |

|

|  |

|

微信:

微信:

发表于 2023-3-8 07:12

|

发表于 2023-3-8 07:12

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html