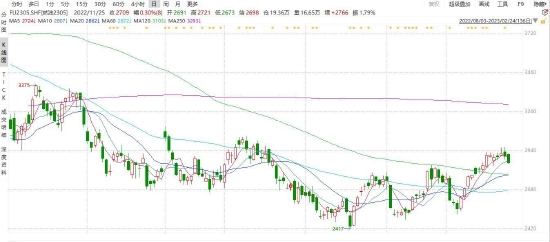

主要结论 2023年2月,原油持续震荡,支撑能源化工商品成本端,原油震荡持续保持再80美元/桶左右。预计进入3月,油价暂无趋势性行情,或持续保持再80美元/桶附近震荡。 目前国际原油市场暂时保持“供需平衡”状态,多空因素相博弈导致原油价格持续震荡。利多因素如下:1、我国消费以及基建等行业预期较好2、美国核心通涨得到一定控制。3、美元指数“有强转弱”对原油价格起到一定支撑作用。4、欧美等主要国家将在夏季进入出行旺季。利空因素:1、欧美等主要国家仍存在衰退预期。2、美国原油以及成品油库存水平有回升迹象。3、欧盟能源危机压力出现缓解。 2月,在燃料油完成筑底之后出现大幅度反弹,2月涨幅超过10%,但是仍需关注燃料油基本面信息。2月燃料油上涨主要因前期高硫燃料油估值过低,市场信心严重不足的影响,进入2月之后,市场信心逐渐修复,燃料油价格出现一定反弹。3月,燃料油或保持震荡偏强运行,但是涨幅持续超10%的可能性不大,燃料油虽然前期估值较低,但是目前燃料油基本面信息仍偏空,供应宽松,需求相对疲软仍可能形成一定阻力。 技术面,原油价格持续在80美元/桶附近震荡或支撑燃料油底部价格,燃料油在3月或在2800元/吨附近波动,操作上建议暂时观望,后市择机逢低做多,快进快出。低硫燃料油方面,关注低硫燃料油在3800-4200元/吨附近波动。 一、行情回顾 2月,高硫燃料油筑底反弹,涨幅超过10%,月内高位超过2900元/吨,在燃料油筑底完成之后,前期被严重低估的价格在2月逐渐修复。但是高硫燃料油持续上涨空间不大,低硫燃料油区间震荡,高低硫价差在2月修复。 图:燃料油主力合约走势

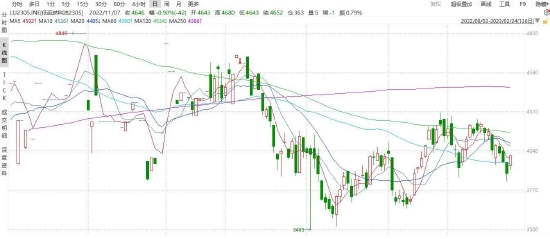

数据来源:WIND 国信期货 低硫燃料油方面,2月低硫燃料油持续宽幅震荡行情,若国际原油价格保持不变,低硫燃料油或持续在3月或3800-4200元/吨附近波动。 图:低硫燃料油主力合约走势

数据来源:WIND 国信期货 二、产业结构分析 1、成本端 2月,国际原油回升,原油价格在80美元/桶区间震荡。目前国际原油市场呈现“供需平衡”态势,虽然目前中东等主要产油国产量增速并未达到预期,但是欧美等主要国际依然存在经济衰退预期,需求仍没有得到有效释放,在美国大幅度消耗库存之后,美原油和成品油库存水平近期有回升势头,前期库存压力逐渐环节,以备进入夏季原油需求增加所需。 供应方面,中东主要产油国方面,目前OPEC成员国产量相对稳定,2022年12月,OPEC+的13个减产同盟国产量为2897.1万桶/天,较11月增长了9.1万桶,然而,基本所有的增产均来自于尼日利亚,目前OPEC也面临实际产量没有达到预期的窘境。欧佩克及其减产同盟国联合部长级监督委员会周三在维也纳召开会议重申去年10月份达成的协议。在去年10月的部长级会议上,该联盟成员同意在2023年底前将日均总产量减少200万桶,也就是说,从去年11月份起,该产量联盟协议产量保持稳定。美国方面,目前美国原油产量略有上涨,但是低于2022年10月;11月份美国原油日均产量增加至1238万桶,低于10月的每日1241万桶。截至2月10日当周,美国原油周度产量约为1225万桶/天,与上周持平。 国际原油库存方面,美国原油进口情况增加明显,美国净进口量增加至1800万桶,成品油从出口向进口转变,其中一部分重要原因是美国炼厂开工率较低,成品油供应量相对有限。其中有两方面因素干扰美国成品油市场,1、美国长期减少对传统石油行业的投资导致美国炼厂设备老化,产能释放不利。2、前期美国出现极端天气导致炼厂设备受损且开工率下降。截至2023年1月27日当周,美国商业原油库存量4.52688亿桶,为2021年6月18日当周以来最高,比前一周增长414万桶;美国汽油库存总量2.34598亿桶,比前一周增长258万桶;馏分油库存量为1.1759亿桶,比前一周增长232万桶。冬季需求较为平淡也是美国原油成品油和原油库存上涨的另一诱因。 原油需求方面,2022年11月美国原油和成品油日均需求2059万桶,比前月增加17.8万桶,为2022年8月以来最高。2022年11月份美国车用汽油日均需求885万桶,比前月增加2.1万桶。11月份美国原油日均产量增加至1238万桶,低于10月的每日1241万桶。目前,美国炼厂开工率较低导致美国成品油市场供应量相对偏弱,美国炼厂加工总量平均每天1496.1万桶,比前一周减少1.9万桶;炼油厂开工率85.7%。 1月开始,美国逐渐收紧战略原油释放频率,库存水平逐渐回暖。另一主要因素为美国前期积累的原油库存已经进入库存“保质期”后期,需要进行技术性“轮库”。美国在2020年4月大量采购原油补充战略原油库存,到今年2月刚好完成3年的轮库小周期。 图:美国原油库存

数据来源:EIA 国信期货 2023年2月,国际原油价格整体走势偏向震荡,震荡区间在80-85美元/桶附近波动。从目前市场来看,暂时未见趋势性行情。原油价格进入一个了震荡周期,目前原油市场多头与空头相互博弈。在美联储释放打压油价等利空消息后,原油价格逐渐下降,在市场消化利消息后,多头推涨至85美元/桶附近。 图:国际原油价格走势

数据来源:WIND 国信期货

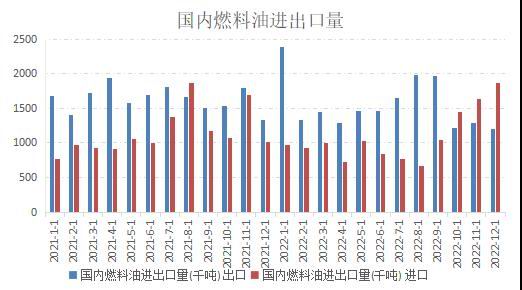

数据来源:WIND 国信期货 2、供应端 根据国家统计局数据,全国燃料油12月产量为416.8万吨,同比下跌3.9%。2022年全国燃料油产量为5070.8万吨,同比上涨15.6%。国内原油加工量在第四季度再次拉涨,12月全国原油加工量为5987万吨,1-12月全国原油加工量675897万吨,同比下降3.4%。目前国内市场燃料油供应量偏宽松,但是原油受到高价影响导致进口量受到一定影响。根据海关总署数据,12月我国原油进口量为4807万吨,同比上涨4%,1-12月全国原油进口累计值50828万吨,累计同比下降了0.9%。国内外受疫情和经济下行压力的双重影响导致原油需求略有下降,但是目前市场燃料油供应偏宽松,第四季度开始,我国燃料油市场逐渐从出口转为进口,10月-12月,我国燃料油进口量大于出口量。一方面是我国炼厂逐渐升级产能,燃料油市场更加灵活,国产燃料油价格有优势时,可选择出口,进口燃料油利润表现更加时,可优先选择进口燃料油。另一方面,俄罗斯能源制品在欧洲受到制裁之后,大量燃料油流入亚洲市场,亚洲市场货源相对宽松。 图:燃料油月度产量和进出口量

数据来源:国家统计局 国信期货

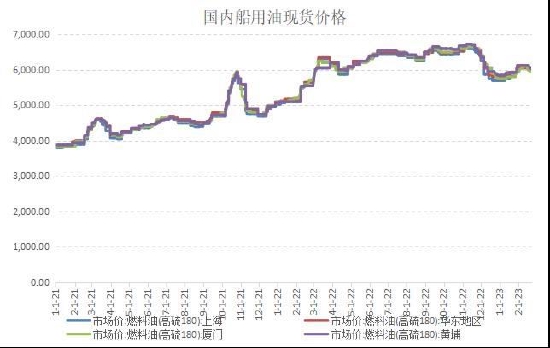

数据来源:海关总署 国信期货 国内现货方面,国际原油价格区间震荡支撑船用油成本端,前期船用油价格大幅度走弱,近期船用油价格触底反弹。截止到2023年2月23日,上海、华东、厦门、黄埔(高硫180)价格分别为5900元/吨、6000元/吨、5950元/吨、6050元/吨,现货市场涨跌互现,近期出现现货价格上涨的情况。国内和国外燃料油价差导致目前原油出口量相对稳定,出口价格较高带动燃料油价格坚挺。但是低硫船供油现货价格下挫较为明显,2023年2月22日国内舟山地区保税船用油(0.5%低硫燃料油)价格为605美元/吨,虽然目前低硫供应偏紧,但是今年以来低硫价格持续走强,导致高低硫船用油价差逐渐扩大,受环保因素影响,船企安装脱硫塔的经济效益要高于使用低硫燃料油目,导致低硫燃料油需求也受到一定抑制。 图:国内燃料油现货价格

数据来源:WIND 国信期货

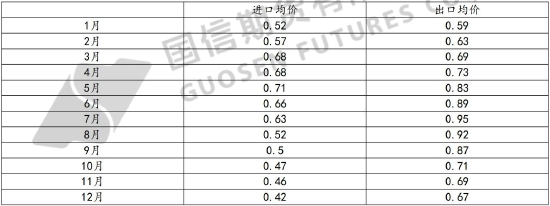

数据来源:WIND 国信期货 进口现货价格方面,近期进出口价差正在逐渐扩大,国内燃料油需求相对平淡导致进口燃料油单价相对较低。但是,出口价格较好导致炼厂生产意愿强烈,虽然我国原油进口量同比下降,但是燃料油产量同比上涨明显且出口量稳定增长。以5~7号燃料油为例,进出口价差在12月已经达到0.25美元/千克。 (单位:美元/千克):

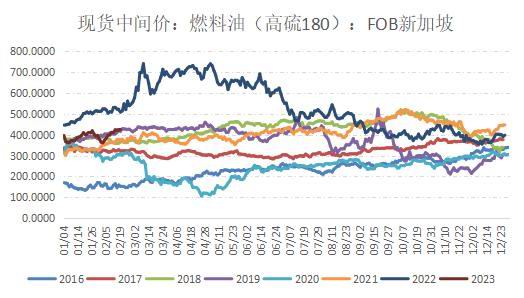

数据来源:海关总署 国信期货 国际现货方面,1月以来,新加坡地区燃料油价格出现一定反弹,四季度船用油价格稳中有升。截至1月31日,新加坡地区高硫180和高硫380现货价格分别为393.1美元/桶和380.33美元/桶,虽然目前亚洲市场燃料油需求较为平淡,但是新加坡等主要市场逐渐收紧燃料油进口量,新加坡燃料油库存存在一定下降趋势,支撑新加坡地区燃料油价格。进入2月,新加坡燃料油价格出现一定反弹支撑,整体相对稳定,燃料油价格期间震荡。 图:国际船用油现货价格

数据来源:WIND 国信期货

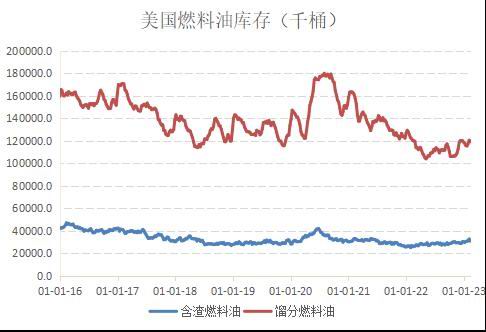

数据来源:WIND 国信期货 3、库存端 2023年以来,国际市场燃料油库存水平均出现不同程度的上涨。收宏观经济因素影响,目前国际市场总需求略显不足。另外,1月是国际市场航运业传统淡季,中国进入春节休假状态,春节前以及春节后船企工作热情普遍不高,船用油市场相对平淡。欧美等主要国家整体需求同样略显不足,季节性特征导致国际市场船用油以及燃料油库存均出现不同程度上涨。截至2023年2月10日,美国含渣燃料油库存量为30814千桶,美国馏分燃料油库存水平为119237千桶。 图:美国燃料油库存

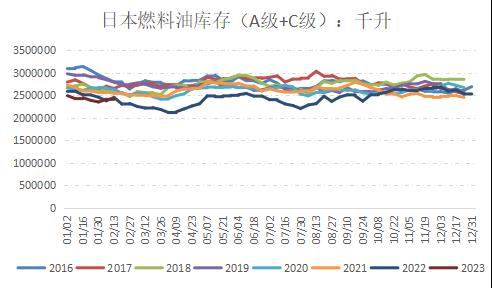

数据来源:wind 国信期货 日本方面,进入冬季,日本燃料需求呈现季节性上涨,另外,今年天然气价格过高导致燃料油需求较为旺盛。12月开始,国际天然气价格逐渐走低,但是向亚太地区的传导并不及时,JKM价格依旧呈现季节性高位。天然气价格过高导致日本地区燃料油需求较为稳定,库存水平承压下降,截至2023年2月18日,日本C级燃料油和A级燃料油库存分别为1712299.00千升和688372.00千升。 图:日本燃料油库存

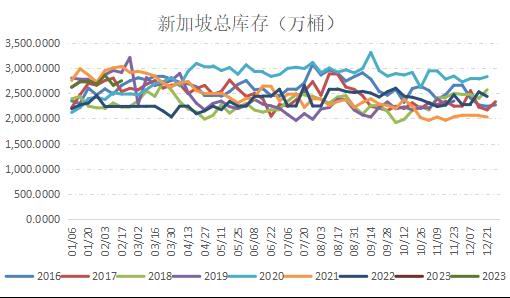

数据来源:WIND 国信期货 新加坡方面,1月至2月,新加坡地区的燃料油库存水平呈现不同程度的上涨,主要因在俄罗斯石油产品被欧盟制裁之后,部分本应流向欧洲的燃料油流向亚太市场,虽然新加坡地区刻意减少燃料油进口,但是下游需求较为平淡也导致本区域燃料油库存水平出现一定上涨,出现轻微累库现象,截至2023年2月15日,新加坡地区轻质馏分油库存量为1855.00万桶,中质馏分油库存水平为894.00,总库存量为2,749.0000万桶。 图:新加披燃料油库存

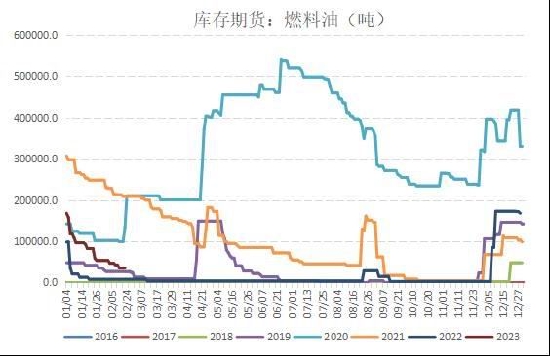

数据来源:WIND 国信期货 国内方面,在2022年12月开始,我国燃料油库存水平均出现不同程度上涨,进入冬季,我国进入燃料油需求淡季,叠加前期疫情持续扰动市场供需结构,导致下游船企观望情绪浓重,按需拿货,高规模采购情绪较为平淡,需求不足,库存水平上涨,但是进入2023年1月底到2月初,我国燃料油期货库存水平略有下降,截至2022年12月,根据卓创资讯数据,我国燃料油月度库存水平为405.3千吨,2023年1月,我国社会船用油库存水平为3千吨。截至2023年2月22日,我国燃料油期末库存水平为35240吨。 图:国内燃料油期货以及社会库存

数据来源:WIND 卓创资讯 国信期货

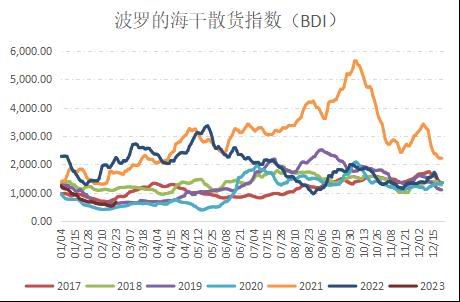

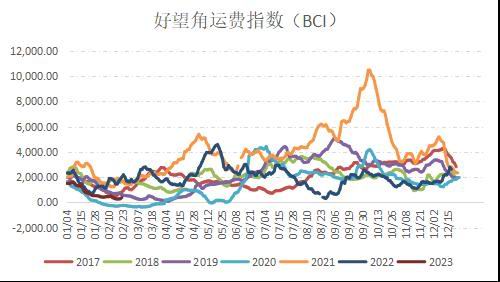

数据来源:WIND 卓创资讯 国信期货 4、需求端 2022年6月以来,国际船用油需求下降较为明显,其中主要因欧美等主要经济体频繁加息,导致国际贸易水平较前期回落明显,船企的各种船型租金和利润在近期下降明显。美联储加息缩表叠加疫情影响导致市场供应能力有限且需求放缓。另外,近期铁矿(905, -12.00, -1.31%)石、煤炭、农产品等销售不佳;欧洲、印度等国家煤炭的进口量远弱于往年,导致市场对经济衰退的预期愈演愈烈。铁矿石市场同样表现略弱,巴西、澳洲等主要铁矿石出口国因国内需求放缓导致出口能力受到一定影响,港口库存水平回升明显。8月月底至9月底,BDI指数出现一定回升,船用油市场表现较前期略有好转。9月,粮食、铁矿石、煤炭等商品发货情况明显好于8月,带动船用油市场回暖。10月,南非-中国巴拿马型货船和海峡型货船运费均出现不同程度的回升,澳大利亚-中国巴拿马型货船和海峡型货船价格稳定。10月,BDI指数回升明显,已经达到往年同期水平,11月船用油市场或得到一定支撑。进入冬季,航运业受到一定冲击,欧美主要国际进入圣诞节以及元旦休假状态,海上贸易需求不足,在我国进入传统春节休假之后,国际市场整体需求进入阶级性淡季,BDI和BCI指数在1月和2月开始进入淡季。 图:BDI指数以及BCTI指数

数据来源:WIND 国信期货

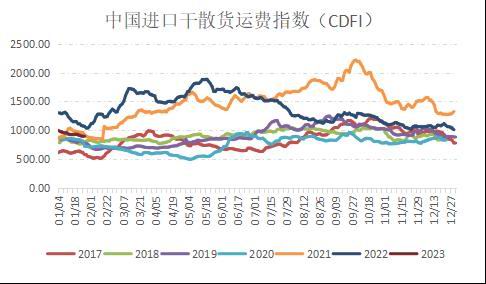

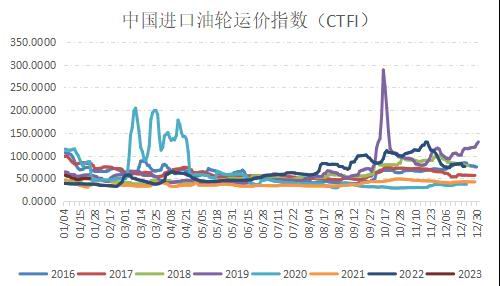

数据来源:WIND 国信期货 国内方面,10月,我国进口干散货运费指数回升明显,已经达到往年同期水平。近期,国内进口铁矿石数量出现回暖,9月中国进口澳大利亚铁矿石数量处于年内高位水平,国内需求回暖支撑部分刚需。另外,接近冬季,欧洲大量国家采购煤炭准备过冬,拉涨巴拿马型运费,带动国内干散货运费指数。进入1月、2月之后,我国需求再次下降,CDFI和CTFI指数承压回落。 图:CDFI指数和CTFI指数

数据来源:WIND 国信期货

数据来源:WIND 国信期货 三、后市展望 燃料油市场,成本端支撑的情况短期将不会出现变化。国际方面,虽然市场对衰退预期悲观情绪浓重,整体需求受到一定抑制,目前市场需求略显不足,但是供应相对宽松,国际主要燃料油市场库存水平均呈现不同程度的上涨。进入2月,虽然需求较前期有所提升,但是总体日然偏弱。国内方面,近期国内现货价格均出现不同程度上涨,油价高位震荡支撑燃料油市场和船用油市场成本端。另外,在我国有效控制疫情之后,全球经济复苏预期强烈,基建、消费、房地产等行业预期较好,后市燃料油价格或可得到一定支撑。3月市场预期,短期国际原油难见趋势性行情,成本端支撑相对稳定,2月燃料油上涨已经逐渐修复前期的跌幅,通过观测前期数据,目前基本面仍然偏空,需求暂时无法得到提振,船用油市场仍需提振。操作建议:3月燃料油或在2800元/吨附近震荡。 国信期货 张钧然 贺维 |

|

|  |

|

微信:

微信:

发表于 2023-3-4 08:32

|

发表于 2023-3-4 08:32

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。