摘要: 2月官方制造业PMI均大幅超预期,最终确认了国内经济向好势头。3月1日公布当日,人民币暴涨,国内资本市场全线走强。 近期随着美国经济数据的不断公布,美联储加息预期持续波动,市场和联储内部对加息的观点都出现了明显分歧,但预计美联储加息前景仍将大概率保持稳定。 周线上看,2022年11-2023年1月铜价再度大幅反弹,2月底初步站稳55/89周均线。技术上看,有可能形成中期上行趋势。 日线上看,沪铜(69670, 280.00, 0.40%)在67000点前期震荡区间下沿企稳快速反弹,沪铜有望再度确认中期上行趋势。3月中下旬旺季到来前后,市场走势偏向乐观。沪铜上方压力75000,下方支撑68000。 一、行情回顾 美国通胀居高不下,美联储加息预期不断推升。2022年6月中旬美联储加息后,铜价持续跳水,破位大跌。自2020年中以来,首次跌破55/89周均线支撑。此后,铜价逐步修复,从底部缓步反弹。周线上看,2022年11-2023年1月铜价再度大幅反弹,2月底初步站稳55/89周均线。技术上看,有可能形成中期上行趋势。

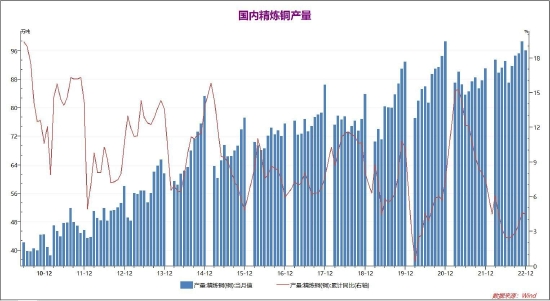

2022年7月下旬,美联储加息后,利空出尽,铜价中期见底,持续反弹。2023年1月,铜价在前期震荡区间上沿65000附近企稳,春节前大幅反弹,最高至71500附近。美联储加息落地,国内疫情放开,利好全面落地,市场乐观情绪在春节前后彻底释放,总体在高位震荡。但节后铜库存大幅上升,铜价高位震荡。但随着国内经济数据超预期,确认复苏走势。以及欧美经济和加息格局稳定,沪铜在67000点前期震荡区间下沿企稳快速反弹,沪铜有望再度确认中期上行趋势。3月中下旬旺季到来前后,市场走势偏向乐观。沪铜上方压力75000,下方支撑68000。 二、影响因素分析 1、先行指标转暖,国内经济企稳回升 2022年国内1-7月铜产量同比增长2.4%。经过7月限电的产量低谷后,8-11月国内铜产量持续上升,1-11月国内铜产量累计同比增长4.6%。12月铜产量略有回落,全年国内铜产量同比上升4.5%,国内铜供给充裕。

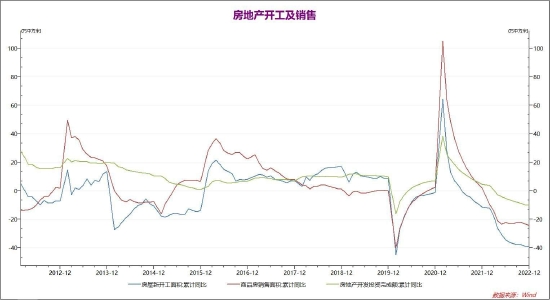

2022年国内房地产行业形势不佳,年内国内房地产相关数据全线走弱,全年国内房地产新开工累积同比降幅扩大至至-39.4%,房地产销售面积同比下降扩大至-24.3%,房地产开发投资完成额同比下降扩大至-10%。房地产行业仍然面临较大压力,对有色金属基本面存在不利影响。目前央行已经开始松绑涉房企业融资规定,各部委及地方持续出台房地产支持政策,2023年国内房地产行业可能趋于稳定,房地产行业未来展望偏向中性。

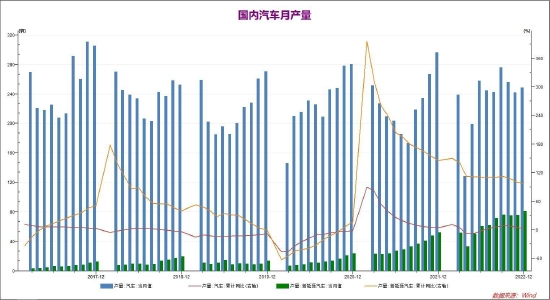

2022年下半年国内汽车生产快速恢复,1-8月国内汽车产量累积同比转为上升6.1%,已经成为国内经济增长的主要动力。10-11月国内汽车产量从高位小幅回落,12月再度上升。全年国内汽车产量同比增长3.4%,而新能源汽车产量同比上升97.5%。2023年国内汽车补贴政策有所缩减,预计全年国内汽车产销量较2022年小幅增长。

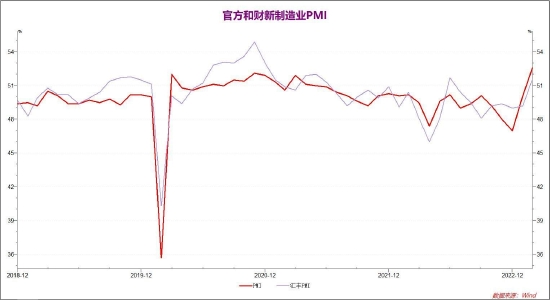

2022年下半年国内制造业数据整体表现不佳。2023年1月官方制造业PMI同步转强,官方制造业PMI上升至50.1,制造业PMI小幅上升至49.2,国内经济情况好转。2月官方制造业PMI分别报52.6和51.6,明显超预期,国内经济形势确定出现扭转。

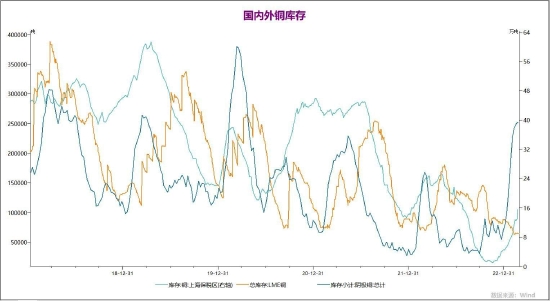

受到能源危机影响,2022年10月下旬开始至12月,国内外交易所和保税区铜库存均出现明显下降。受到春节因素影响,现货市场进入淡季,2023年1-2月内盘铜库存大幅上升,回升至较高水平,而LME库存小幅下降。总体铜库存回归至一年高位,预计未来旺季行情会带动国内铜库存明显消化。

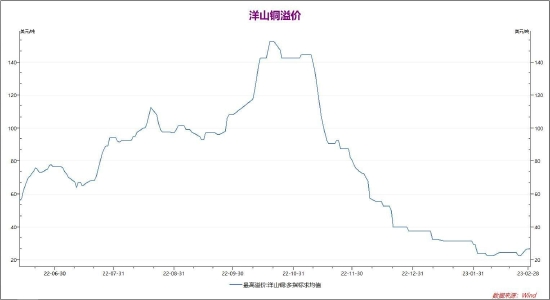

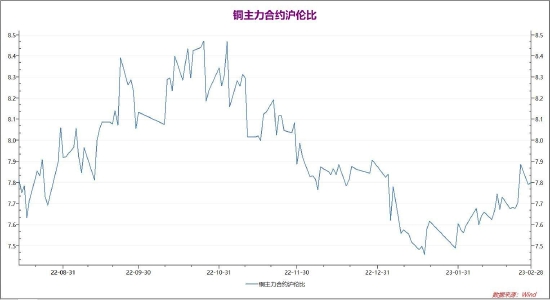

洋山铜溢价代表的是内外盘铜价强弱,以及国内企业进口铜的需求情况。2022年上半年,洋山铜溢价整体处于上升态势。洋山铜溢价也受到汇率影响较大,11月人民币企稳反弹后,洋山铜溢价从高点大幅回落。2023年1-2月,洋山铜溢价初步企稳,铜价沪伦比也从低点明显回升。节后国内铜需求开始转暖,有望带动现货铜价逐步走强。

2、先行数据好转,国内经济持续好转 国家统计局:2022年我国GDP超121万亿元,比上年增长3.0%。2022年12月社会消费品零售总额下降1.8%。2022年12月份规模以上工业增加值增长1.3%。2022年1—12月份,全国固定资产投资(不含农户)比上年增长5.1%。其中,民间固定资产投资比上年增长0.9%。2022年全国房地产开发投资下降10.0%。商品房销售面积比上年下降24.3%。2022年全国人口减少85万人。 2023年2月中国制造业采购经理人指数(PMI)录得51.6,高于上月2.4个百分点,结束了此前连续六个月的收缩。这一走势与国家统计局制造业PMI一致。国家统计局:2月国内制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为52.6%、56.3%和56.4%,高于上月2.5、1.9和3.5个百分点,三大指数均连续两个月位于扩张区间。 2022年12月疫情管控放开后,国内经济进入全面复苏阶段。受到春节假期消费复苏的带动,1-2月国内经济持续向好。1月国内经济数据小幅好转,2月官方制造业PMI均大幅超预期,最终确认了国内经济向好势头。3月1日公布当日,人民币暴涨,国内资本市场全线走强。展望中期,国内经济持续向好。相应的,3月中下旬开始,国内有色金属旺季行情到来,宏观层面好转与行业旺季共振,我们对未来二季度国内经济和有色金属行情抱有较强信心。 3、美欧经济数据分化,美联储加息预期稳定 美国2022年第四季度GDP环比折合年率修正值为2.7%,预估为2.9%,初值为2.9%。美国1月核心PCE物价指数同比上升4.7%,预估为4.3%,前值为4.4%;美国1月核心PCE物价指数环比上升0.6%,为2022年8月以来最大增幅,预估为0.4%,前值为0.3%。美国1月个人支出环比上升1.8%,为2021年3月以来最大增幅,预估为上升1.4%,前值为下降0.2%。美国1月耐用品订单环比下降4.5%,为2020年4月以来最大降幅,预期下降4.00%,前值为上升5.60%。 欧元区2月制造业PMI初值录得48.5,预期49.3,前值48.8;2月服务业初值PMI录得53.0,预期51,前值50.8;2月综合PMI初值录得52.3,为九个月新高,预期50.6,前值50.3。预计欧洲央行将在3月和5月加息50基点。 随着限制油价方案通过,和采暖季趋于尾声,近期全球能源价格明显回落,欧洲天然气价格大幅下降。2022年12月-23年2月,欧洲经济虽然下滑,但情况好于预期。美国方面,CPI数据超预期下降,就业情况一般,工资下降,通胀预期和美联储加息预期下降,对未来2023年美国经济的展望也从衰退逐步向偏弱稳定转化。美联储2月加息25基点,发言称2023年将延续加息,年内可能不会降息。近期随着美国经济数据的不断公布,美联储加息预期持续波动,市场和联储内部对加息的观点都出现了明显分歧,但预计美联储加息前景仍将大概率保持稳定。展望中期,美联储加息和高通胀可能同步存在,可能3月中下旬,美联储3月加息节奏明确后,市场有望出现较强走势。 三、后市展望 2022年12月疫情管控放开后,国内经济进入全面复苏阶段。受到春节假期消费复苏的带动,1-2月国内经济持续向好。1月国内经济数据小幅好转,2月官方制造业PMI均大幅超预期,最终确认了国内经济向好势头。3月1日公布当日,人民币暴涨,国内资本市场全线走强。展望中期,国内经济持续向好。相应的,3月中下旬开始,国内有色金属旺季行情到来,宏观层面好转与行业旺季共振,我们对未来二季度国内经济和有色金属行情抱有较强信心。 随着限制油价方案通过,和采暖季趋于尾声,近期全球能源价格明显回落,欧洲天然气价格大幅下降。2022年12月-23年2月,欧洲经济虽然下滑,但情况好于预期。美国方面,CPI数据超预期下降,就业情况一般,工资下降,通胀预期和美联储加息预期下降,对未来2023年美国经济的展望也从衰退逐步向偏弱稳定转化。美联储2月加息25基点,发言称2023年将延续加息,年内可能不会降息。近期随着美国经济数据的不断公布,美联储加息预期持续波动,市场和联储内部对加息的观点都出现了明显分歧,但预计美联储加息前景仍将大概率保持稳定。展望中期,美联储加息和高通胀可能同步存在,可能3月中下旬,美联储3月加息节奏明确后,市场有望出现较强走势。 2022年7月下旬,美联储加息后,利空出尽,铜价中期见底,持续反弹。2023年1月,铜价在前期震荡区间上沿65000附近企稳,春节前大幅反弹,最高至71500附近。美联储加息落地,国内疫情放开,利好全面落地,市场乐观情绪在春节前后彻底释放,总体在高位震荡。但节后铜库存大幅上升,铜价高位震荡。但随着国内经济数据超预期,确认复苏走势。以及欧美经济和加息格局稳定,沪铜在67000点前期震荡区间下沿企稳快速反弹,沪铜有望再度确认中期上行趋势。3月中下旬旺季到来前后,市场走势偏向乐观。沪铜上方压力75000,下方支撑68000。 弘业期货 张天骜 |

|

|  |

|

微信:

微信:

发表于 2023-3-4 08:31

|

发表于 2023-3-4 08:31

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。