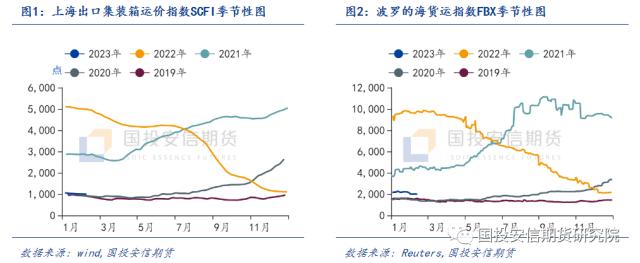

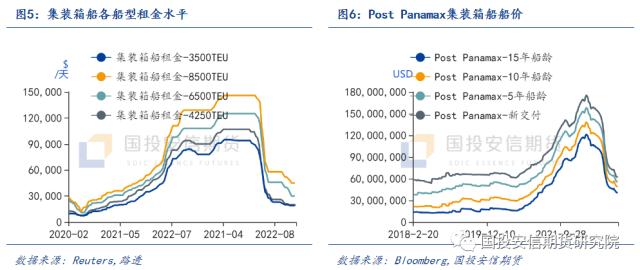

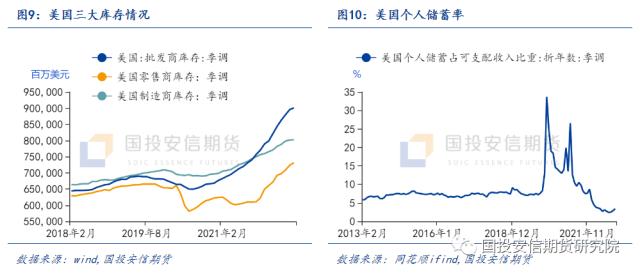

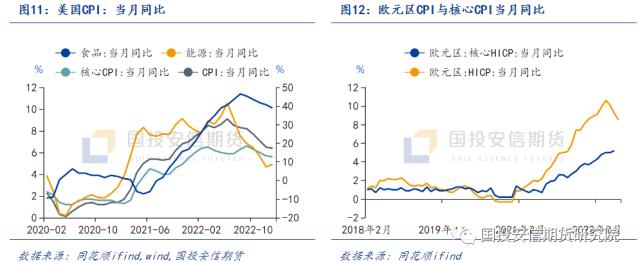

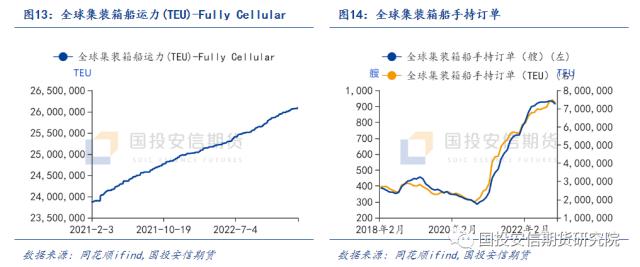

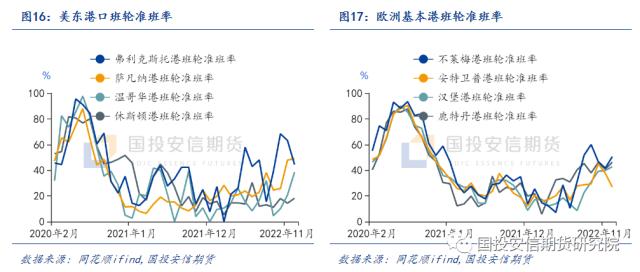

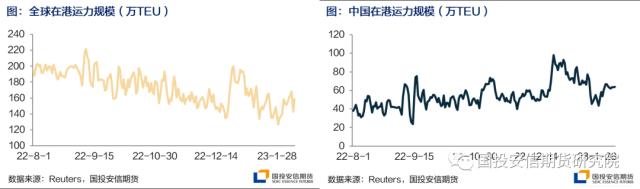

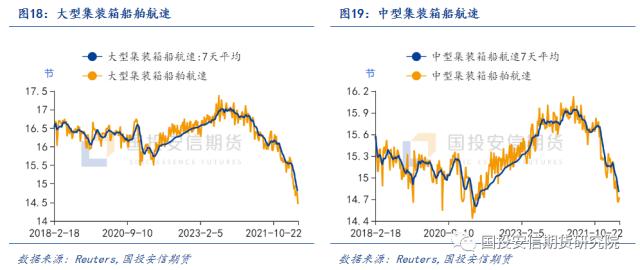

来源:国投安信期货研究院 春节假期需求低迷,节后货量回升有限,运价延续下行趋势,SCFI在2月10日跌破1000点大关。需求方面,尽管欧美经济近期都出现了一些利好信号,但整体消费动力不足,叠加库存规模居高不下,预计美线和欧线的集运贸易需求将在2023年的春季持续萧条。运力供给方面,尽管班轮公司将继续采取空航措施来应对需求的不振,但似乎相较于以往的“挺价策略”,当前班轮公司更在意其市场占有率的保持,预计在未来一段时间内各公司间存在价格战的可能性,运价或将在底部有较长时间的震荡。下半年在库存压力逐渐缓解的背景下,传统旺季的来临或将使运价获得一定提振。但今年船队规模大幅增加的压力难以避免,届时可能使得才见起色的市场再次承压。 运费速览:需求低迷,运价持续下探 春节淡季需求疲弱,集装箱运量下滑。1月交通运输部重点港口集装箱吞吐量共计2158.6万TEU,环比下滑1.3%,吞吐量自1月末开始回升。美国零售联合会(NRF)也预测2月美国集装箱到港量(1月至2月初发货)将降至2020年5月以来的最低水平。因而尽管春节期间船东大幅缩减运力投放,但集运贸易需求的低迷使得运价持续承压下行。 运价方面,上海出口集装箱运价指数SCFI延续下行趋势,并在2月10日跌破1000点大关,报995.16点,月环比下滑4%。分航线来看,在节后船公司运力投放量回升和需求疲弱的压力下,上海-美西航线和上海-美东航线跌幅在2月初有所走阔,月环比分别下滑6%和10%。上海-欧洲航线运价则跌至925美元/TEU,在2020年8月后再次重回1000美元以下水平,月环比下滑9%。 亚洲区域间航线表现则有所好转。2月10日东南亚集装箱运价指数SEAFI报631.80点,至泰越、新马等航线运价回升,至日本的航线运价月度涨幅超20%。几家经营亚洲区域间贸易的班轮公司也计划在未来几个月内推出新的航线。我国疫情防控政策的转向,RCEP条款的逐步落实等有利因素有望提振亚洲区域经贸往来,预计今年集运贸易需求的增速将高于市场整体水平。 租金和资产价格水平跌势不减,其中8500TEU集装箱船租金水平月内环比下滑13%,5年船龄超巴拿马型集装箱船二手价格在2月7日报5554万美元,月环比下滑10%。    运力需求:欧美经济承压,需求复苏压力重重 受欧美经济下行压力,当前集运贸易需求持续走弱。2023年1月我国PMI新出口订单指数小幅回升至46.1,但仍处收缩空间,趋势未见明显改善。可视作先行指标的韩国出口金额到今年1月为止已连续5个月同比负增长,反映出当前外需整体仍偏弱,集运贸易需求难有改善。  向前看,欧美经济承压,消费需求动力不足,叠加库存规模居高不下,欧美经济体进口需求短期内难见起色。集运贸易的萧条仍将持续较长时间。 美国方面,1月未季调CPI同比升6.4%,前值升6.5%,连续7个月回落但降幅不及预期,加息预期小幅提升。1月非农数据好于市场预期,绝对值达2022年8月以来最高水平,体现当前美国经济仍具韧性,但这也意味着薪资环比增速较难降温,有再度推升美国通胀的风险,因而紧缩的货币政策短期内难以改变。与此同时,美国个人储蓄率降至低位,商品和服务的消费支出增速持续降低,居民实际购买力走软。库存方面,美国物流经理人库存水平(LMI Inventory Level)连续两月上涨,与当下进口商主动去库的策略并不相符,一定程度上说明尽管进口商已针对需求的走软调低进口规模,但仍低估了消费者需求恶化的程度,库销比被动抬高,去库仍需时日。消费需求动力不足,叠加库存规模居高不下,欧美经济体进口需求短期内难见起色。NRF预计直至今年6月美国的进口集装箱量才会恢复到200万箱以上,但同比仍将下滑11.3%。 欧洲方面,受能源价格降温的影响,欧元区1月通胀率8.5%,连续3个月放缓,但欧洲央行并没有放缓加息的步伐,月初宣布将欧元区三大关键利率均上调50个基点,货币紧缩步伐将抑制经济活动。与此同时尽管暖冬天气减轻了能源对欧洲经济的影响,但地缘冲突未解,能源危机尚未结束。此外全球整体需求减弱、以及强势美元将影响欧洲的经济发展。年初欧盟委员会预计今年的经济增长为0.8%,尽管比去年秋季的预期上调了0.5个百分点,但同比大幅下降,欧洲经济大幅趋缓的预期不变。在此背景下,无论是终端消费需求,还是工业生产需求,短期内都难见起色,集运进口量将持续受到拖累。 展望后续集运贸易需求,预计美线和欧线将在2023年的春季持续萧条。美线方面,目前期待上半年去库有所进展,在下半年进口商能恢复正常的进口节奏,推动贸易量的恢复。欧线货量受经济动能不利影响,低迷态势将持续更长时间。   运力供应:班轮公司挺价意愿不强,运力管理幅度难追需求下滑节奏 静态运力供应方面,短期内增速尚为稳定,长期看船队规模大幅增加的压力难以避免,且届时交付潮的到来可能使得补库节奏才见起色的市场再次承压。截至2月13日,全球集装箱船船队合计2609万TEU。农历春节假期的来临使得船舶交付节奏有所放缓,且年初以来的交付集中在3000TEU以下的支线集装箱船。旧船拆解方面,在运价下滑运力过剩的压力下,船东的拆解意愿有明显上升,继去年年末万海航运一次性启动10艘集装箱船的拆售后,马士基、MSC也在近期送拆了小型集装箱船。拆船国方面,巴基斯坦、孟加拉等主要拆船国外汇紧缺的压力有望在未来有所缓解。IMF已批准向孟加拉国贷款47亿美元,旧船进口重启,巴基斯坦和IMF的谈判据悉也已取得重大进展。 然而全球集装箱船手持订单持续高企,以载重吨计当前手持订单/船队比为26%,按建造计划2023年全年的交付规模较2022年将上升84%,2024年交付规模将进一步上升。预计部分船东将与船厂协商进行延期交付,但船舶建造的长周期性和当前船厂紧俏的船台资源使得延期交付的规模可能较为有限。因而长期来看,船队规模大幅增加的压力难以避免。且今年的新船交付集中在四季度,届时交付潮的到来可能使得刚趁着三季度传统补库季的节奏有所恢复的市场再次承压。  船舶周转方面,在港运力规模偶有起伏,但港口拥堵情况改善趋势不改。在春节假期后复工潮推动下,2月以来我国集装箱船在港运力增加,全球在港运力规模因而出现了小的起伏。但目前全球港口拥堵情况持续改善,美西港口和欧洲港口的周转情况基本已恢复至新冠疫情开始之前,美东港口的拥堵情况也在不断好转,预计后续在港运力仍将继续释放。 面对实际可用运力规模的上升,班轮公司采取一系列措施稀释运力。1月全球集装箱船闲置规模继续上升,返程选择降速绕行的船舶数量增加,集装箱船航速持续下滑。     在实际运力部署上,班轮公司在春节期间大幅缩减运力投放,以应对春节期间运力需求的疲软。根据容易船期统计的数据显示,主干航线1月停航数相较去年12月增加了89条,其中跨太平洋(2.68 -0.74%,诊股)航线的停航70条。与去年同期相比,跨太平洋和亚欧航线的整体运力下降了7%。但显然当前运力投放的缩减并不足以阻止运费的下滑,对于货主而言实际可用运力仍然十分充沛。而节后虽然需求仍然低迷,但运力投放恢复较快,运价持续承压。目前看来班轮公司将继续采取空航措施来应对需求的不振,但本轮跌幅以来,承运方一直未使用强有力的运力管理策略,使得运力收缩幅度始终赶不上需求的下滑节奏,似乎相较于以往的“挺价策略”,当前班轮公司更在意其市场占有率的保持。若依此思路,在未来一段时间内可用运力整体较为充沛的背景下,运力的供应格局将始终偏宽松。  运费展望:将在底部有较长时间的震荡 节后需求恢复较慢,叠加运力投放量的明显回升,运价持续承压。但鉴于主干航线目前运价下的利润空间已较为有限,预计下跌空间有限,跌幅将持续收窄。但目前班轮公司现金流充沛,且相对于推高运价,拉动运量保持市场占有率的优先级似乎更高一些,各班轮公司间存在价格战的可能性,运价或将在底部有较长时间的震荡。 长协方面,通常远东-北美的长协合约从5月左右开始执行。本月底将召开的TPM2023将释放新一年长协的价格信号,在当前即期运价跌幅收窄逐步探底的阶段,新一年长协的水平可能会更接近当前的即期运价。 长期来看,美线和欧线的贸易量将在2023年的春季持续萧条。下半年在库存压力逐渐缓解的背景下,传统旺季的来临或将带动进口商逐步恢复正常的进口节奏,推动贸易量的恢复,运价有望获得一定提振。但下半年交付潮的来临,使得船队规模大幅增加的压力难以避免,届时可能使得补库节奏才见起色的市场再次承压。 |

|

|  |

|

微信:

微信:

发表于 2023-2-17 17:48

|

发表于 2023-2-17 17:48

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。