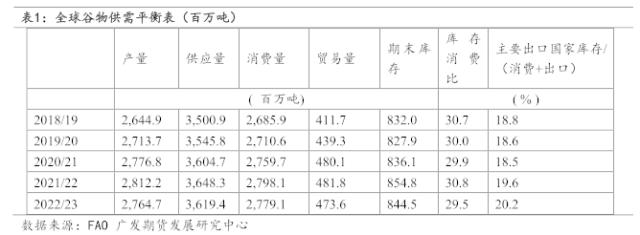

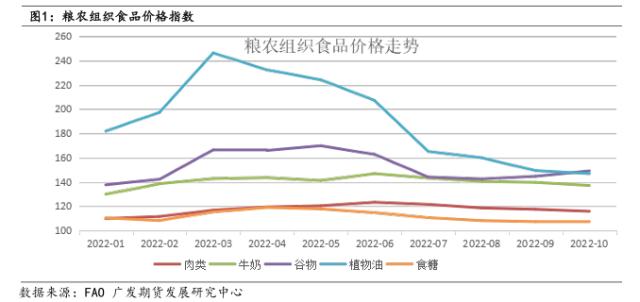

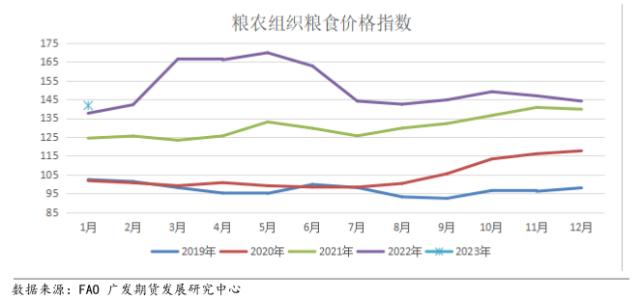

来源:广发黄埔荟 导读 联合国粮农组织2月份对2022年全球谷物产量的最新预报数为27.65亿吨,环比上月上调830万吨(0.3%),但同比上年仍下降1.7%。本月的上调主要由小麦引起,澳大利亚和俄罗斯对小麦产量进行向上修正,将全球小麦产量预测推高至7.94亿吨,更加确定了市场对2022年产量将创下新高的预期。 2023年季末世界谷物库存量预报数为8.44亿吨,环比上调500万吨,但与期初的历史高点相比仍减少1030万吨(1.2%)。根据最新的库存量和消费量计算,2022/23年度全球谷物库存量与消费量之比为29.5%,仍低于2021/22年度同期的30.8%。 粮农组织全球粗粮库存量最新预报数环比上调了120万吨,主要反映出饲料用量下降预计将导致欧盟大麦库存量增加。尽管如此,2022/23年度全球粗粮库存量预计仍将减少1800万吨(7.3%),至2.83亿吨,最主要的因素是玉米库存量预计将减少2200万吨(7.3%)。 粮农组织谷物价格指数1月平均为147.4点,环比微涨(0.1%),但同比上涨6.7点(4.8%)。在主要谷物中,世界大米和玉米价格走高,而大麦和小麦1月价格下跌。 报告正文 本文节选之联合国粮农组织(FAO)2月发布的《谷物供需报告》,该报告提供了全球谷物市场供需的最新观点,并对主要的谷物和食品价格进行跟踪。该文主要观点:全球谷物供应前景有所改善,但预计2022/23年度仍将趋紧。 1. 全球小麦产量上调 联合国粮农组织对2022年全球谷物产量的最新预报数为27.65亿吨,环比上月上调830万吨(0.3%),但同比上年仍下降1.7%。本月的上调主要由小麦引起,澳大利亚和俄罗斯对小麦产量进行向上修正,将全球小麦产量预测推高至7.94亿吨,更加确定了市场对2022年产量将创下新高的预期。 2022年全球粗粮产量预报数本月略有下调,至1.459亿吨,较2021年同比下滑3.3%。最新的调整主要反映出欧盟、美国和俄罗斯玉米产量预测下调,完全抵消了中国玉米产量预测的上调幅度。而世界大麦产量预报数则微幅上调,原因是澳大利亚收获前景向好。另外,全球高粱产量预测与12月基本持平。 在稻米方面,中国官方12月发布的评估显示播种面积低于粮农组织先前的预期,特别是在东北部产区明显,这导致了产量的进一步下调,而中国南方地区的炎热和干旱天气也拉低了单产水平。部分国家大米产量预测有所上调,孟加拉国最为突出,官方表示,作为该国当季第二重要的作物,大米在播种阶段遭遇不利降雨后产量仍旧十分良好。不过,这些并不足以抵消中国大米产量预测的下调。因此,全球大米产量最新预报数为5.12亿吨,环比下降1.2%,较2021年的历史峰值低2.6%。 展望2023年,当前北半球冬小麦作物已基本完成播种,目前初步迹象显示一些主要生产国在作物价格上涨的支撑下种植面积有所扩大。肥料价格虽然近几个月有所下降,但仍旧处于高位,因此可能导致施肥率降低进而影响单产。在美国,2023年冬小麦的种植面积预计将比上一年增长11%,创八年来的新高。中部平原的主要产区在接下来几个月还将继续遭遇干旱天气,不过其他地区的旱情已经部分改善,作物状况转好。在加拿大,大部分小麦作物一般都在春季播种,因此虽然冬天播种量有所下降,2023年整体小麦种植面积预计将会增长2%,主要归因于坚挺的小麦价格。欧盟目前尚未公布冬小麦种植面积的官方预测,不过在总体利好的天气条件和作物价格走高的支撑下,播种面积预计会高于三年平均水平,接近2022年。在英国,冬小麦播种预计增长了1%,原因也是良好的天气和小麦售价较高。而在俄罗斯,由于国内小麦供应充足、价格较低,因此小麦种植面积可能会有所减少。在乌克兰,严峻的财政限制、基础设施被毁以及部分地区农民难以下地劳作等多重原因导致2023年冬小麦种植面积较上一年同比下降约40%。在印度,受市场价格走高和政府对小麦的进行保底价格支持的激励,再加上良好的播种条件,2023年的小麦种植面积预计将打破上一年的记录。在巴基斯坦,2022年大范围洪水的残留积水造成的影响并不如预期般严重,2023年的小麦播种面积预计将高于五年平均水平。 在南半球国家,2023年度大部分粗粮谷物的播种在2022年末已经完成。巴西农民受作物价格走强的带动可能会将玉米种植面积推向历史新高,而其中大部分的增长将集中于主要产区马托格罗索州。在阿根廷,土壤湿度较低影响了早播玉米的播种,预计2023年玉米种植总面积将有小幅减少。2023年南非的玉米播种面积减少了3%,部分反映出该国国内供应充足;天气条件目前为止保持良好,预示着较好的单产前景。 2. 全球谷物消费量上调 2022/23年度全球谷物消费量预报数为27.79亿吨,尽管本月较12月上调了170万吨,但仍比2021/22年度下降1900万吨(0.7%)。全球谷物消费量环比上调的原因是小麦消费量上调了300万吨,主要受中国、欧盟和美国饲料用量增加的驱动。2022/23年度世界小麦消费量最新预报数为7.78亿吨,较2021/22年度增加460万吨(0.6%)。由于饲料用量预计将会下降,比如欧盟、俄罗斯、美国和越南的玉米、中国的高粱等,2022/23年度世界粗粮消费量最新预报数下调了180万吨,至14.82亿吨,比2021/22年度减少2200万吨(1.4%)。 粮农组织2022/23年全球大米消费量最新预报数本月上调了60万吨,至5.195亿吨,与2021/22年度的峰值相比变化不大,这是因为市场预期食用大米消费量的增长将在很大程度上抵消饲料和工业用量的预计收缩。 3. 全球粗粮库存量预计仍将减少 2023年季末世界谷物库存量预报数为8.44亿吨,环比上调500万吨,但与期初的历史高点相比仍减少1030万吨(1.2%)。根据最新的库存量和消费量计算,2022/23年度全球谷物库存量与消费量之比为29.5%,低于2021/22年度同期的30.8%。本月世界谷物库存量预测上调主要受全球小麦库存量上调(530万吨)驱动,原因是澳大利亚、俄罗斯和欧盟提高了库存量的预测。随着本月的向上修正,2022/23年度全球小麦库存量预报数上调至3.05亿吨,较期初水平增加1200万吨(4.0%)。 粮农组织全球粗粮库存量最新预报数环比上调了120万吨,主要反映出饲料用量下降预计将导致欧盟大麦库存量增加。尽管如此,2022/23年度全球粗粮库存量预计仍将减少1800万吨(7.3%),至2.83亿吨,最主要的因素是玉米库存量预计将减少2200万吨(7.3%)。2022/23销售年度季末世界大米库存量最新预报数为1.925亿吨,较12月下调150万吨,主要反映出中国结转库存下调。最新大米库存量预测与2021/22销售年度的创纪录高位相比下降了2.3%,但仍为有记录以来的第三高水平。 2022/23年度全球谷物贸易量预报为4.74亿吨,尽管环比上调200万吨,但仍较上一年度的历史高点减少820万吨(1.7%)。其中,粮农组织本月将2022/23年度全球小麦贸易量预报数上调了320万吨,主要反映出俄罗斯在充足的供应、价格优势和近几月强劲的出货量共同支撑下小麦销售高于预期。阿根廷的出口预测则由于产量下降而有所下调,但并未能完全抵消俄罗斯的销量增长。 进口方面,欧盟的购买量超过预期(主要来自乌克兰),中国目前亦保持强劲的进口节奏,购买量超过预期。2022/23年度(7月/ 6月)全球粗粮贸易量最新预报数为2.23亿吨,较12月的预测减少120万吨,与2021/22年度同期相比下降3.1%。本月的下调主要反映出高粱贸易前景受到中国需求疲软和由此导致的美国销量下降共同抑制。而本月全球玉米贸易量预测几乎保持不变,因为巴西销售量预测的上调抵消了美国出口预测下调的影响;在进口方面,欧盟预计将增加的购买量抵消了越南下调预计进口量的影响。2023年(1月至12月)国际大米贸易量的最新预报数为5280万吨,与12月的预测基本持平,但较2022年下降4.7%。  4. 谷物价格强于其他食品价格 粮农组织食品价格指数*2023年1月平均为131.2点,环比下降1.1点(0.8%),连续第十个月下挫,与2022年3月的历史峰值相比已经回落28.6点(17.9%)。指数本月下行主要由植物油、乳制品和食糖价格指数的下跌拉动,谷物和肉类价格指数基本平稳。 粮农组织谷物价格指数1月平均为147.4点,环比微涨(0.1%),但同比上涨6.7点(4.8%)。在主要谷物中,世界大米和玉米价格走高,而大麦和小麦1月价格下跌。国际大米价格本月环比上涨6.2%,系多方因素驱动,包括供应收紧、一些亚洲出口国内需强劲以及汇率波动。世界玉米价格亦略有上涨(0.5%),主要原因是市场对巴西的出口需求强劲而阿根廷的旱情依然堪忧,这抵消了美国销售缓慢导致出口价格下行的影响。其他粗粮方面,受强势玉米市场的支撑以及全球最大出口商美国产量下降的影响,世界高粱价格略有上涨(0.9%);而大麦价格在全球小麦市场的溢出效应之下有所下降(1.0%)。与此同时,由于澳大利亚和俄罗斯小麦产量高于预期,全球供应量增高,国际小麦价格1月环比下跌2.5%,连续第三个月下行。 粮农组织植物油价格指数1 月平均为140.4 点,环比下降 4.2 点(2.9%),同比下跌近25%。指数 1 月下行系棕榈油、大豆油、葵花籽油和菜籽油报价下跌。其中,国际棕榈油价格连续第二个月下跌,主要受全球进口需求不振的抑制,一些主要进口商在过去几个月已经完成了库存的补充。世界大豆油价格小幅下滑,一方面是大豆油与其他植物油相比缺乏价格优势导致进口需求低迷,另一方面则是由于阿根廷天气条件改善推动产量前景提升。葵花籽油和菜籽油的国际价格则在充足的全球出口供应推动下双双下跌。 粮农组织肉类价格指数*1月平均为 113.6 点,环比仅微有下调(0.1 点,0.1%),连续第七个月下挫,但同比上涨 1.5 点(1.3%)。其中,禽肉、牛肉和猪肉价格下跌,拉低了本月的肉类价格指数。世界禽肉价格本月继续跌势,原因是尽管禽流感疫情蔓延,但全球主要供应商的出口供应仍然高于进口需求。与此同时,由于出栏生猪供应充足(尤其是巴西和美国)且中国春节前的进口低于预期,猪肉价格略有下探。同样,大洋洲牛只出栏增加,国际牛肉价格应声下跌。与之相反,受旺盛的进口需求支撑,虽然澳大利亚出栏供应亦有增加,但羊肉价格仍有所上涨。 粮农组织食糖价格指数1月平均为115.8点,环比下调1.3点(1.1%),在连续两个月大幅上涨之后首度下探。国际食糖报价本月下跌主要系泰国收获进展良好,同时巴西核心甘蔗产区的优良天气条件有利于作物生长。不过,对印度单产下滑影响出口供应的担忧抑制了食糖价格的跌幅。此外,巴西油价飙升促使乙醇需求上涨,叠加巴西雷亚尔对美元汇率走强,对世界食糖价格提供了支撑。   |

|

|  |

|

微信:

微信:

发表于 2023-2-14 09:22

|

发表于 2023-2-14 09:22

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html