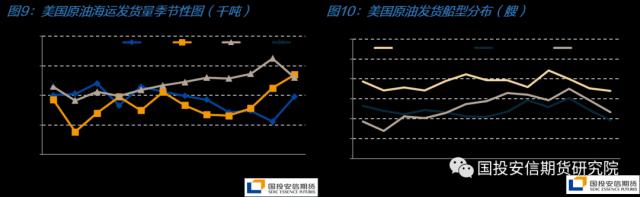

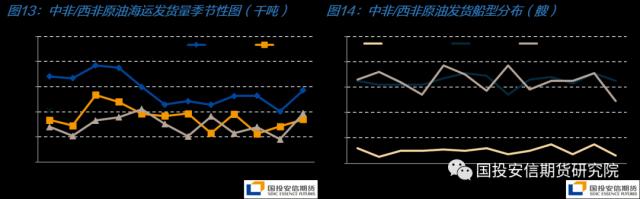

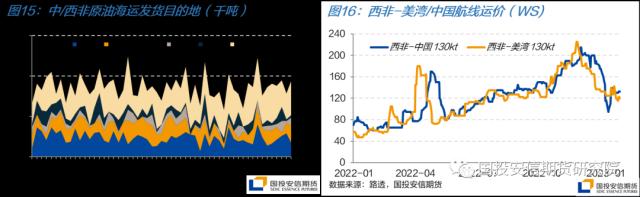

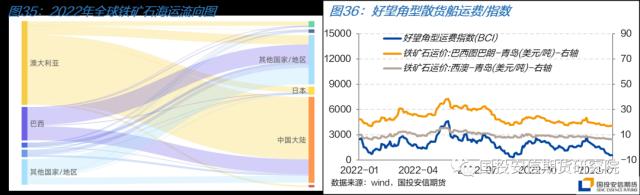

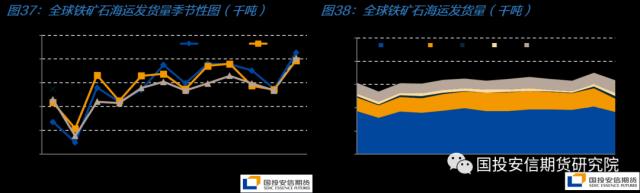

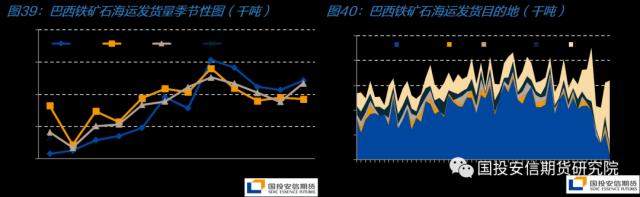

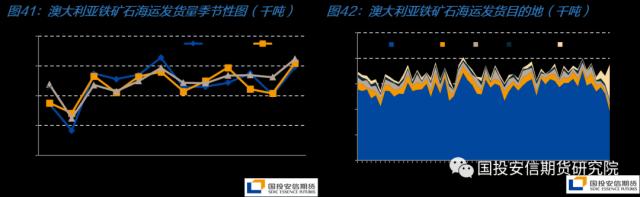

来源:国投安信期货研究院 原油:短期内各主产国原有海运发货量有望继续上升,然而随着2月5日欧盟对俄成品油制裁生效的临近,原有海运贸易市场或将产生新的变动。 煤炭:各主产国煤炭发货量涨跌互现。后续我国春节假期结束后需求回升,印度电厂补库需求释放,都将支持运量上行。 铁矿石:铁矿石发运步入季节性淡季,好望角型散货船运费走跌。后续钢厂存在一定的补库空间,有利于后续铁矿石需求的逐步释放,预计全球铁矿石发运节奏将在节后逐步提升。 大豆:美豆出口保持较好节奏;巴西降水推迟收割进度,或将影响短期内发运节奏,但价格优势和产量上升有望助推巴西新一季发运规模。目前需求方采购情绪不用,但疫情政策调整对饲料需求有潜在的利好,或将带动大豆海运贸易需求的提升。 全球原油海运贸易概况 2022年12月,尽管俄罗斯原油禁令落地、出口规模锐减,美国暴雪天气影响原油产量,但在中东地区发货规模回升的带动下,全球原油海运发货量环比上升2%,合计2.03亿吨,是全年仅次于8月的第二高位。2023年1月以来,全球发运规模保持高位,预计全月发货量与12月基本持平,同比上升8%。其中中东、西非地区发运活动有所减少,但欧洲北海地区的市场活跃度增加。 进口国方面,欧洲方面,圣诞节假期并未影响到去年12月各主产国向欧洲发运规模的走高。然而统观四季度,暖冬气候、工业活动放缓、局部地区炼厂罢工等影响叠加,2022年四季度欧洲原油需求下滑。展望后续,短期内欧洲开始进入春季炼油厂维修季,加之法国石油工人计划在1月至2月再次举行罢工,较低的产能利用率可能会降低欧洲的原油进口需求。 回顾2022年全年,欧洲原油进口贸易流向发生显著变化。在俄油占比下滑的同时,来自美国、南美洲、西非和中东的货量占比较2021年有显著提升。贸易路线的转变也改变了欧洲原油海运进口的油轮船型,更多VLCC用于欧洲贸易。 我国需求方面,12月各地疫情过峰影响之下需求放缓,向我国发货的节奏明显减慢。春节假期进一步减缓了今年1月以来的进口节奏,预计本月各主产国向我国发货量将环比下滑17%。下旬向我国的发运量也将逐步回升,而货量的回升的预期也将进一步推升市场对于VLCC的运力需求,预计更多VLCC将重回太平洋(2.80 -0.36%,诊股)市场。 运价方面,市场整体继续呈现船多货少的局面。本月远东市场的假日淡季使得VLCC运价整体承压;苏伊士油轮运力上半月的运价在货主提前做货、土耳其海峡拥堵等原因的推动下整体偏紧,下半月需求减少,运价承压。波罗的海原油运输指数(BDTI)月初出现小幅回升后继续快速下行。截至1月27日报1323点,较月初下滑10%合计142个点。 展望后续,短期内各主产国原油海运发货量有望继续上升,中东、西非在东亚春节假期结束后发货量均开始回升,美国炼厂维修季的到来有望提升原油出口规模,俄罗斯出口量快速反弹,单周发货量已基本回升至制裁前水平。然而随着2月5日欧盟对俄成品油制裁生效的临近,原油海运贸易市场或将产生新的变动。   中东地区:假期淡季运价承压,需求预期较好发运有望逐步回升 在南亚和东南亚地区需求的推动下,中东地区2022年12月原油海运发货量显著提升,合计7892万吨,环比上升5%,同比上升7%。今年1月以来,东亚的假期淡季拖累中东发货节奏,至下旬方有小幅复苏迹象。预计全月发货量环比下滑5%,但仍高于过去两年的同期水平。 运费方面,受需求回落运力过剩的影响,中东市场航线运价自月初开始下滑,至1月18日,中东-中国航线运价下滑37%,中东-美湾下滑30%。下旬随着远东市场的回归,运价进入横盘整理状态,中东-中国运价维持于WS45-47间,至月末有小幅复苏的迹象。 展望后续市场,作为中东地区最主要的出口国,我国油品需求已有改善迹象,国内炼厂开工率上升,且市场对于未来的预期较好。预计中东地区海运发货量将随着我国需求好转逐步改善。   美湾地区:维修季到来或将推高发运规模 12月以来,受寒潮暴雪、输油管道泄漏等一系列突发事件的影响,美国原油海运发货量显著下滑,全月发货量2300万吨,环比下滑12%,同比下滑2%。1月发货量持续下滑,至月末方有所回升,预计全月发货量环比下滑5%。原油出口锐减,叠加其国内炼厂开工率较低,使得其原油库存走高。 运费方面,中东地区低迷的运力需求使得大量自苏伊士以东空放而来的VLCC前往美湾寻找货物,VLCC整体运力充裕,运价承压,至下旬方有所复苏,月内美湾-中国运价下行16%。阿芙拉型油轮运价则震荡运行,美湾-鹿特丹运费较月初下滑31%。 展望后续,短期来看,美国炼厂即将进入维修季,且相较往年预计会有更多产能进行维修,叠加近期美国原油产量增加,以及我国原油需求的向好预期,预计未来一段时间内美国会有更多的原油可供出口。远期运费协议市场对此已有所反馈,2月美湾出发跨大西洋(3.38 +0.30%,诊股)阿芙拉型油轮FFA费率较即期市场运价有明显提升。长期来看,去年支持美国海运发货量走高的SPR抛储已结束,目前SPR库存已降至39年以来最低水平,而2月即将开始的对俄罗斯成品油的禁运可能会进一步提高其国内对原油的需求,抑制美国原油的出口。   中非/西非地区:发货先强后弱,运价震荡下行 12月中非/西非原油全月发货1588万吨,环比上升15%,同比上升3%。1月初对东亚繁忙的发货节奏推动西非货量持续上行,但随后随着春节假期的到来,发货量显著下滑,至月末再次回升。预计全月发货量环比上升9%。运价方面,受货量先增后减的影响,西非航线的运价也先升后降。西非-中国航线运价从月初的WS115上行至月中的WS140,随后回落至WS130。西非-美湾的运价也在月内走出了最高17%的振幅。   俄罗斯地区:出口量快速反弹,已恢复至制裁开始前规模 12月初欧盟对俄油制裁的开启在短期内造成了显著影响,俄罗斯原油海运发货量单周锐降至301万吨,随后开始回升。12月全月俄罗斯原油海运发货量1895万吨,环比下滑5%。其中发往印度的货量环比小幅下滑4%,发往中国的货量因进一步受到科兹米诺港恶劣天气的影响而环比下滑了8%。发货量在1月逐步回升,至1月下旬单周发货量已回升至446万吨的制裁前水平。 俄油贸易流向的转变也在持续进行。作为贸易流向转变的最大“受益者”,印度对俄油的进口规模居高不下。据Vortexa统计,12月运抵印度的俄罗斯原油创历史新高,而1月的运抵量有望再创新高。据悉,印度的私营炼厂是推动印度采购量持续增加的重要力量。而随着欧盟对俄成品油制裁的临近,主要经营出口产品的私营炼厂对于具有价格优势的俄油进口需求可能会进一步增加。 而俄油贸易流向的变化也在持续影响油轮市场。首先,贸易流向的变化增加了市场的运力需求。据统计,自俄乌冲突发生以来,俄油出口的吨海里需求增加了一倍。其次,俄油出口路线上出现了更多船对船的转运,这使得吨位更大、更具有规模经济效应的VLCC油轮也可部署于该航线用以转运,未来用于俄油出口的运力部署可能会更为复杂。 展望后续,禁令暂未对俄原油出口规模产生显著影响,印度和我国的原油需求均有望进一步提升,而后续欧盟对俄成品油禁令或将对俄罗斯炼厂利用率产生影响,促使其进一步扩大原油出口规模。   全球煤炭海运贸易概况 去年12月,主产国极端天气、罢工等突发事件影响缓解,亚洲地区消费国较好,全球煤炭海运发货量环比上升5%达1.11亿吨,同比上升20%。今年1月以来,各主产国煤炭发货量涨跌互现,澳大利亚受暴雨侵袭发货量下滑,美国、印尼的发货量则有明显增加。预计全月发货量将环比上升4%。显著高于近几年同期水平。 需求方面,欧洲在月中经历了短暂的冷空气后气温逐步回升,整体偏暖的气温使得用电煤耗明显减少,且当前欧洲ARA三港煤炭库存处于同期高位,LNG等其他能源库存也较为充裕,补库需求较弱。亚洲方面,我国春节假期期间采购节奏放缓,东亚其他各国需求稳定。 展望后续,我国需求有望在假期结束后逐步回升,将支持进口需求的增加。印度方面近期开始努力补库以保障其电力供应。据报道,印度电厂当前库存水平为12天,略高于去年同期,但远低于2020年和2021年的水平。长期来看印度发电规模近年来快速增加,尽管印度计划大力发展本国煤炭开采,但短期内仍需进口资源的补充。欧洲方面受气温偏高、替代能源充裕、以及长期内经济下行的潜在压力,需求增长动力不足。   澳大利亚:极端天气影响码头装修,发运水平再度下滑 去年12月,澳大利亚降水天气好转,煤炭供应逐步恢复,加之市场需求回升带来煤炭报价上涨,澳大利亚煤炭海运发货量达3181万吨,环比上升18%,同比上升7%。 每年的一季度是澳大利亚台风季,今年1月以来,暴雨再次侵袭昆士兰州,对包括海波因特、阿博特港等主要煤炭码头的装卸造成影响,澳洲煤炭的发运水平持续下滑,第四周单周水平已下降至375万吨。据船视宝数据显示,目前海波因特港在港干散货船数量已达48艘,月初仅有不到30艘。预计全月煤炭发货量将环比下滑11%,同比下降8%。根据BOM预测 ,预计在2022年 1 月至 3 月期间,澳大利亚新南威尔士州和昆士兰海岸的部分地区降雨量可能高于中值(约 60% 的可能性),天气仍可能成为困扰澳大利亚一季度煤炭发货量的因素之一。 运价方面,受散货船市场整体低迷的拖累,澳大利亚出发相关航线运价下滑。昆士兰-日本航线运价月内下滑22%,昆士兰-鹿特丹航线运价月内下滑24%。 展望后续,除天气因素的影响外,政府对于矿商的出口限制也可能会影响后续的发货规模。据路透消息,澳大利亚新南威尔士州政府计划要求其州内目前不向国内市场销售的煤矿企业将其产量的7%至10%保留给国内使用,以保障其国内电价水平稳定。   印尼:需求放缓煤价走低,采购方观望态度浓 去年12月印尼煤炭海运发货先强后弱。12月上旬寒潮侵袭我国,叠加部分产地产量受疫情带来的人力短缺影响,我国进口需求上升,但印尼国内受天气影响产量有限,发货量仅维持前期水平。至下旬市场情绪回落,采购积极性下滑,发货量随之下降。全月发货量3407万吨,环比下滑5%,同比上升46%。1月以来,受我国春节假期采购活动低迷影响,印尼煤炭发运节奏较慢,至月末方有小幅回升,预计全月发货量将环比下滑2%。 运价方面,航线发运节奏不振,叠加干散货运输的淡季影响,相关航线运费租金在月内持续下行,至月末方有所回稳。 展望后续,短期内新年假期尚未完全结束,市场对后续价格看跌,贸易商持观望态度。发运节奏的加快需待我国节后复工完成,印度开启新年补库的支持。   南非:发运节奏饱受陆路运输不畅之苦 受11月以来运煤列车脱轨事故影响,12月南非理查兹湾港口煤炭库存偏低,叠加港口装船机维护,煤炭发运节奏受限,全月发货量环比下滑8%,同比下降3%。2022年南非煤炭出口饱受其国内陆路运输影响,包括机车事故、铜缆被盗等问题持续影响南非煤炭发运水平,在全球煤炭海运发货量大幅提高的背景下,其全年发货量仅环比上升1%,尚不及2020年的发运规模。 货物流向方面,南非对欧洲的煤炭出口增长明显。2022年对欧出口货量占比25%,这一比例在2021年仅为4%。相应地其对亚洲出口的规模占比自2021年的90%下滑至2022年的68%。  全球铁矿石海运贸易概况 在澳洲矿山年末冲量、非主流矿发运增加、以及我国钢厂节前补库的需求带动下,2022年12月全球铁矿石海运发货量环比显著上升11%,达1.4亿吨,年同比小幅增加1%。今年1月以来,随着澳洲年末冲量结束,巴西发运进入淡季,我国春节假期来临,全球铁矿石海运发货量显著回落。预计全月发货量环比下滑9%,但同比上升4%。 运价也随着干散货运输步入淡季而走跌。好望角型散货船运费指数(BCI)更是在1月3日开年便下滑28%,拖累BDI在新年第一天的跌幅达17.5%。但年初快速的跌幅更多是对于圣诞节期间累计跌幅的集中反映,而非表示市场突然间的需求消失。截至1月30日BCI报533点,较月初下滑67%,指数水平与2022年同期水平基本一致。 春节期间我国铁水产量增加,叠加节前低利润压制了补库幅度,进口矿库存下降明显,加之目前钢厂盈利缓慢恢复,钢厂存在一定的补库空间,有利于后续铁矿石需求的逐步释放,预计后续全球铁矿石发运节奏将逐步提升。   巴西:雨季来临,强降水袭扰发运路线 巴西的铁矿石发运水平在去年12月保持稳定水平,全月合计发运3170万吨,环比上升10%,同比上涨8%。今年1月以来,雨季对于发运的影响开始显现。上旬的强降水使得矿山跌路关闭,阻碍了铁矿石的发运节奏,叠加今年我国春节假期偏早,预计全月发货量将环比下降27%,同比下滑4%,且后续也将影响我国短时内铁矿石到港量。 运价方面,低迷的需求使得运价持续下行。巴西至青岛航线C3航线运价自月初的18.91美元/吨下滑至月末的16.88美元/吨。  澳大利亚:冲量后发货进入季节性回落 在年末冲量的带动下,澳大利亚铁矿石海运发货量在去年12月环比上升8%,达8237万吨。今年1月以来,澳洲发运量进入季节性回落,预计全月发货量将环比下降12%,但仍处于近几年来的较高水平。运价方面,太平洋板块运价跟随市场整体回落而下跌,运价月内下滑15%,截至1月27日西澳-青岛运费报6.3美元/吨。  全球大豆海运贸易概况 2022年四季度,尽管受到密西西比河干旱的影响,但美豆出口规模受我国需求较好以及南美干旱减产的推动,仍较过往几年平均水平偏高。今年以来,美豆出口保持较好节奏,但后续随着巴西新作上市,以及美元升值带来的价格劣势,美豆销售会受到一定程度的竞争。阿根廷大豆的出口则在政府优惠政策的推动下有所增加。 需求方面,受生猪现货价格下跌影响,目前我国买家持有一定观望情绪,但疫情政策调整对饲料需求有潜在的利好,或将带动大豆海运贸易需求的提升。  巴西:降水推迟收割进度,或将影响短期内发运节奏 去年12月巴西大豆海运发货量145万吨,环比26%,同比则下降41%。1月的发货量预计将进一步下滑23%。通常而言巴西大豆新作将从2月开始集中出口,但目前收割工作的推进受到了降水影响而有所推迟,短期内可能会对于巴西大豆的出口节奏产生一定影响。长期来看巴西2022/2023年大豆产量可能达到创纪录的高位,且因美元强势使得巴西大豆具有价格优势,后续巴西大豆的海运发货量有望较往年有所提升。 运价方面,当前低迷的干散货运输市场使得巴西粮食运输相关航线运价不振,截至1月30日,巴西桑托斯-中国北方港口粮食运价报37.48美元/吨,较月初下滑7%。 美国:发运量位于同期较好水平 密西西比河干旱问题对美豆的困扰逐渐消除,去年12月美豆发运节奏持续改善,全月发运大豆807万吨,同比上升5%。目前看来今年1月的发货水平将继续高于去年同期,截至1月28日美豆发货量679万吨。巴西大豆新作收割的延迟可能会在一定程度上提振2月美国大豆的发运节奏,使其继续保持在同期较好水平。 运价方面,截至1月30日,美湾密西西比河-中国北方港口粮食运价报 51.06美元/吨,较月初下滑6%。  |

|

|  |

|

微信:

微信:

发表于 2023-2-2 10:53

|

发表于 2023-2-2 10:53

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。