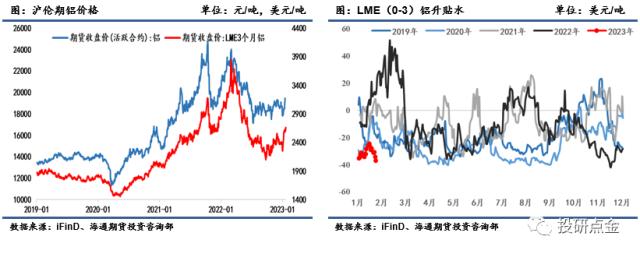

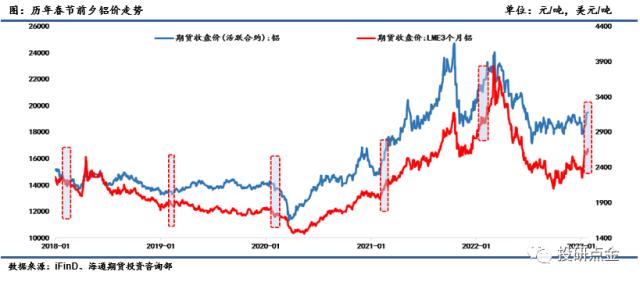

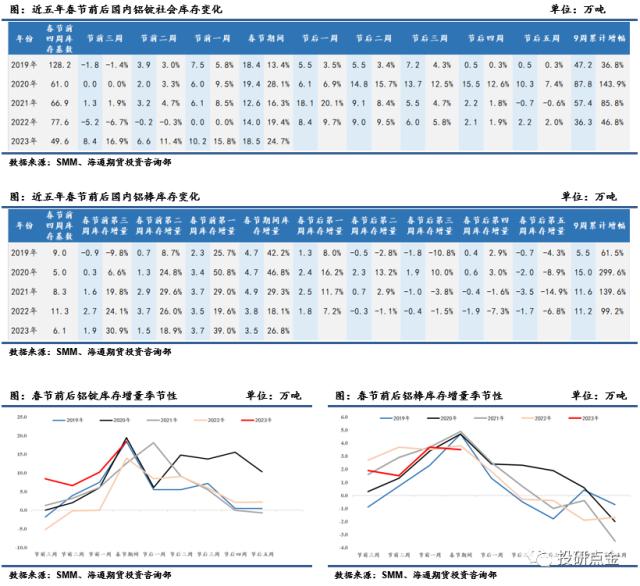

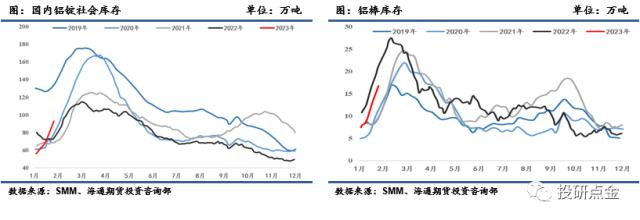

来源:海通期货 一、2023年春节期间外盘伦铝市场表现 1月以来市场持续交易加息放缓和国内积极政策带来的乐观预期,内外铝价均出现明显反弹。1月20日收盘沪铝主力2303收于19465元/吨,周涨945元/吨,涨幅为5.10%。国内过节期间,宏观乐观情绪继续支撑伦铝,伦铝先涨后跌整体高位整理,1月20日伦铝收盘价为2590美元/吨,节日期间五个交易日最低价2593美元/吨,最高价2664美元/吨,截至1月27日收盘伦铝收于2627.50美元/吨,较节前涨37.5美元/吨,涨幅1.45%。 LME三月升贴水维持贴水状态,截至1月27日LME铝升贴水(0-3)为-35.50美元/吨,较节前的28.25美元/吨下滑7.25美元/吨;LME铝升贴水(3-15)为-105.5美元/吨,较节前的92.75美元/吨下滑12.75美元/吨。  库存方面,节日期间海外LME铝库存先减后增,1月16日-27日双周LME库存增加1.23万吨至41.55万吨,增幅为3.0%,整体仍处于历年偏低水平;1月16日-27日双周LME铝注销仓单占比回落8.96%至43.53%。  二、历年春节前后铝价走势回顾 回顾2018年-2023年国内铝价走势,节前一周铝价出现上涨的年份为2019年、2021年和2023年,其中2023年的节前大涨主因宏观情绪乐观带动。2018年节前铝价以下跌为主,主因采暖季限产不及预期,2022年则表现震荡。节后首个交易日出现下跌的有2018、2019、2020,其中2018年节后仍以下跌为主,主因采暖季限产不及市场预期,产能释放过快库存超预期累库,且年内新增产能预期较高;2020年开年大幅低开则主因突发疫情影响需求,市场情绪悲观。节后首个交易日出现上涨的有2021年、2022年,其中2021年节后的上涨主要受到宏观层面提振和需求预期乐观的带动,2022年节后的上涨主因海外俄乌冲突引发供应担忧且国内供应也出现突发减产,同时近两年节后一周铝价均仍以上涨为主。 从基本面看,每年过年期间1月底至2月份正值铝消费季节性淡季,铝锭社会库存也一般处于累库周期当中,此时需求端通常较为低迷,因此影响铝价的主要因素为宏观环境和供应端的边际变化,以及对未来需求的预期。  三、历年春节前后库存变动情况 从供需季节性看,每年一季度是铝消费的传统季节性淡季,一至二月份下游加工企业普遍放假,铝材开工率明显走低,而电解铝冶炼生产并未停止,因此春节前后通常也是铝锭库存快速累积的阶段。 根据近5年历史数据统计,春节期间电解铝的累库幅度基本为春节前后两个月电解铝产量总计的10%左右。其中2020年因突发疫情导致需求现实和预期均陷入悲观,电解铝累库幅度居历年高位,春节前后9周时间铝锭累库量达87.9万吨,累计增幅达143.9%,叠加上铝棒库存累积增量整体超100万吨,占春节前后两个月产量占比的17%。从累库节奏上看,一般在节前二至三周左右铝锭开始进入累库阶段,在春节期间达到累库周期高峰,节后随着下游企业开工需求回升累库幅度逐步下降,整个累库周期持续九至十周左右,期间平均累库水平为57万吨,其中节前平均累库水平为22万吨,节后平均累库水平为35万吨。  从2023年累库节奏上看,春节前第三周的电解铝库存累库幅度居高,节前第三周累库量达8.4,增幅近17%,提前进入了春节前累库节奏,主因今年下游多数企业因订单偏少及务工人员返乡等问题放假较早,后续在节前二周和一周累库幅度表现也均略高于往年。在春节期间国内铝锭到货量集中,截至1月28日国内铝锭库存较节前增加18.5万吨,库存总量达92.9万吨,增幅达24.9%。对比2021年与2022年春节期间累库12.6、14万吨的总量,周度库存增幅历史同期偏高,同时库存绝对量较去年同期库存增长20.3万吨。分地区看巩义、无锡、南海三地到货集中,库存增幅较大,仓库反馈仍有在途铝锭将在近期入库。节后第一周随着下游逐步复工复产现货成交或逐步活跃,但因铸锭量增加和前期途中到货,预计节后国内铝锭库存仍将处于季节性累库状态,累库高点或达120万吨以上偏高位,累库时间或将延续至2月底。  四、节后铝价判断 总体来说,春节期间伦铝先涨后跌整体高位整理,波动率略低于市场预期,一方面反映出市场对于海外加息放缓已经逐步反应,另一方面反映出市场对于国内节后复工和需求的修复仍有预期,因此节后铝价的走势或更多依赖于国内实际消费的表现。 从基本面上看节日期间国内铝锭到货量集中,社会库存累库总量较去年偏高。供应端贵州、云南等西南电解铝企业维持前期限电生产状态,春节期间暂未复产,内蒙古及甘肃新增产能少量释放。需求端受过节放假影响下游开工仍维持偏弱,年后随着下游逐步复工,预计开工和成交将逐步活跃。整体看供应增量有限,且市场对于消费乐观预期仍在仍支撑铝价,不过铝锭社会库存仍处累库周期对铝价有一定压力,且消费即将进入验证阶段,需谨慎密切关注节后实际消费表现和累库幅度,同时关注美联储2月议息会议。 |

|

|  |

|

微信:

微信:

发表于 2023-1-31 11:17

|

发表于 2023-1-31 11:17

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。