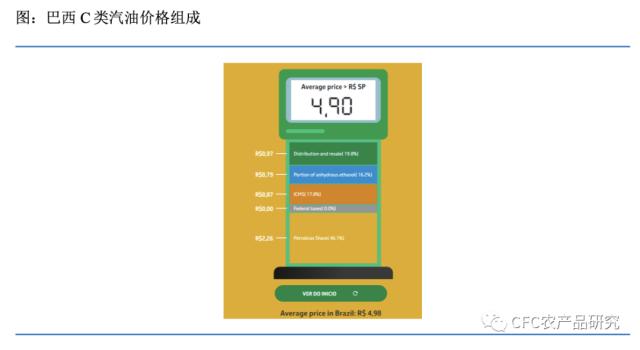

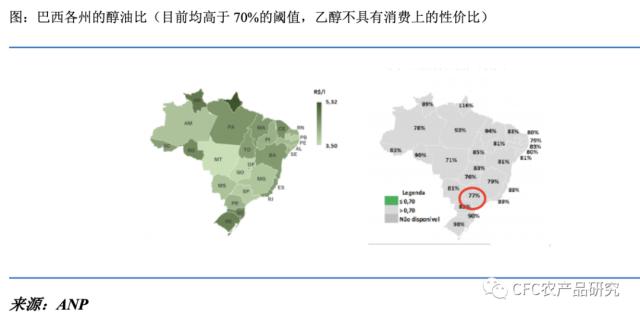

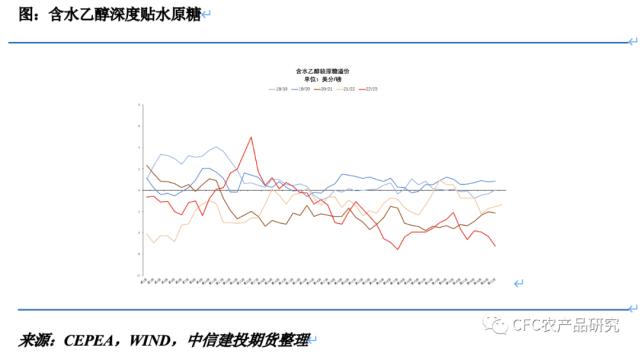

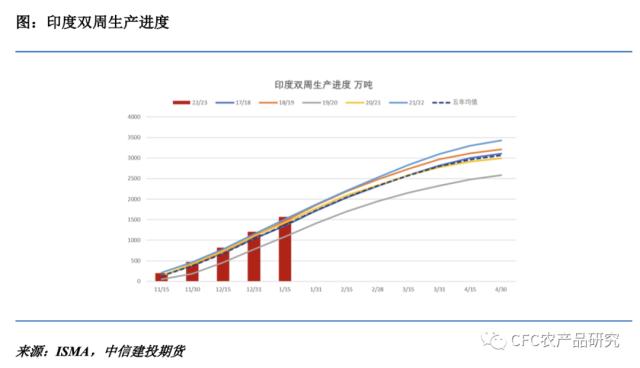

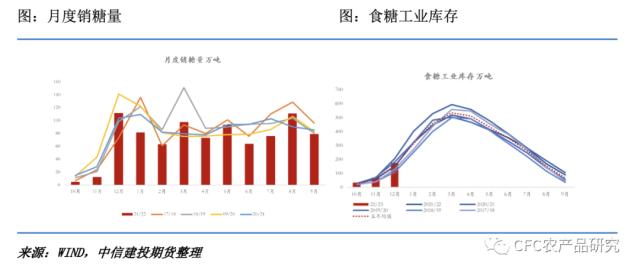

来源:CFC农产品(5.56 +1.09%,诊股)研究 春节之后,市场将陆续迎来一系列的摊牌。春节期间巴西上调汽油价格,23/24榨季巴西将以怎样的制糖比提前开场?印度是否会因为减产的传言取消第二批食糖出口?国内即将进入消费淡季,在原糖强势的背景下,郑糖何去何从? 巴西将汽油价格上调7.46%,但仍然难以扭转制糖较制醇的高收益  来源:ANP 巴西石油公司Petrobras 在本周二(1 月 24 日)宣布上调A类汽油价格,从每升 3.08 雷亚尔上调0.23雷亚尔至 3.31 雷亚尔,涨幅为 7.46%,该政策于1月25日生效。这是巴西石油公司时隔约50天首次调整A类汽油定价,而此前巴西为了抑制通胀,国内油价一直低于国际平均价格,在本次上调价格后,内外油价有一定收缩,国际的高油价一定程度上向巴西国内的燃料市场进行传导。因此在燃料上调的政策宣布后,含水乙醇价格跟随上涨,2023年1月24日当天,含水乙醇价格日度涨幅达到3.85%,从理论层面上,乙醇价格的上涨将增加制醇的性价比,增加巴西糖厂的制醇意愿,从而边际的增加乙醇产量、减少食糖产量;这种逻辑下,供应端或面临边际减少的预期驱动原糖走高。 但是我们认为本轮上调汽油价格对原糖的驱动大部分停留在消息层面的刺激上,目前依然难改巴西23/24年度高制糖比的预期。 原因有以下几个方面: 1、A类汽油价格上涨不等于C类汽油价格等比例的上涨:首先我们需要清楚在比较乙醇和汽油价格的消费意愿上,使用的是加油站中C类汽油(零售价格),而非巴西政策中提到的A类汽油(炼油厂的分销价格),C类汽油是73%的A类汽油和27%的无水乙醇混合而成;而价格形成的机制如上图可知,巴西 C类汽油价格(即加油站的汽油价格)由 5部分构成,分别是:A类汽油,这也是本轮调整的价格;无水乙醇价格;ICMS税费;联邦税费;分销和转售费用。也即是说,C类价格最终如何变化,不仅取决于A类汽油几个,还取决于税收以及分销商和经销商的利润率。因此Petrobras 对于A类汽油价格的调整不一定等比例的兑现在C类价格上。 2、从乙醇和汽油的使用性价比上,E100含水从乙醇燃料性价比有所恢复,但预计仍高于70%的阈值:假设其他价格组成部分不变,只考虑A类汽油价格变化对于C类汽油价格的影响,圣保罗(最大的燃料销区)的C类汽油价格将从上周4.9雷亚尔/升上涨至5.05雷亚尔的水平,醇油比价将从77%的水平降至74%,依然高于70%的阈值(通常情况下在考虑了单位燃料的热值后,乙醇价格/汽油价格低于70%时,E100燃料才会具有性价比),需要注意的是这并没有考虑在乙醇价格也将随汽油价格小幅上涨的影响,因此最终醇油比的降幅或不及3%;因此初步估计,站在燃料消费者的角度上,在本轮汽油价格上调之后,乙醇燃料的性价比预计仍然低于汽油,也就是乙醇燃料在巴西国内的销售情况劣于汽油,一定程度上将抑制乙醇生产商的生产意愿。  3、从最直观的乙醇和原糖的价差上考量,燃料价格普涨后,乙醇价格仍然低于原糖:此前含水乙醇折糖价格持续处于15美分/磅附近,远低于仍处于接近20美分/磅的原糖价格,在巴西宣布将汽油价格上调7.48%以后,圣保罗含水乙醇价格出现上涨,但折算之后仍在16美分/磅附近,依然深度贴水原糖价格。因此基于当前的乙醇和原糖的价格差异,23/24榨季制糖仍是巴西糖厂的首选。  综上基于以上的推测,我们认为本轮上调汽油价格对原糖的驱动大部分停留在消息层面的刺激上,目前很难改变巴西23/24年度高制糖比以及高食糖产量的预期。 印度产量的分歧 出口政策如何变化仍是巴西开榨前最强的支撑 从当前巴西的情况来看,23/24榨季预计提前开始,高制糖比以及高食糖产量的预期强烈,但巴西糖集中供应的时间也在3-4月之后,因此短期印度仍是市场的关注焦点。在《【白糖点评】印度减产传言再起,不确定性充斥下建议轻仓过节》中我们提到,此前增产预期太满,因此减产消息对盘面的扰动升级。 榨季前期良好的天气条件,以及扩张的种植面积,印度增产的预期强烈。因此在榨季初,ISMA预计22/23 年度印度仍将维持一个偏高的食糖产量,根据印度糖业协会的预估,在考虑到 450 万吨的制醇分流后,印度仍将维持高产达到 3650 万吨,同 比增加约 2%。在保证了国内预计 2780 万吨的国内消费后,印度预计将有 800 万吨-900 万吨的食糖出口需求,这仍是历史绝对高位水平;在目前第一批600万吨的出口配额之后,此前预计仍将有200-400万吨的食糖可出口。  从目前印度的双周生产数据来看,增产没有被证伪。2022/23榨季截至1月15日,印度食糖产量为1568万吨,较去年同期1508万吨上升60万吨。开榨糖厂数量为515家,高于去年同期的507家。 但近期关于印度减产的传闻不断出现,市场关于印度第二批配额的数量产生分歧。AISTA 预计本榨季印度产量为 3450 万吨,低于糖业协会 10 月预估的 3650 万吨,产量下调的原因一 部分是因为 AISTA 预计制醇对于食糖的分流将增加 50 万吨至 500 万吨,原因二是榨季初期降雨过多对于其单产的影响;由于产量的下调,预计本榨季印度出口量降至 700 万吨,低于 ISMA 预估的 800 万吨,在扣除已经发放的 600 万吨第一批出口配之后,意味着第二批食糖出口配额或仅有 100 万吨;此外印度第一批出口配额已经基本用完,贸易流紧张的问题预计将再度成为原糖定价的核心,驱动原糖出现反弹。 节后或内将进度传统消费淡季和累库阶段,但在原糖的支撑下预计维持震荡  目前国内进入榨季高峰,产量增幅明显,截止12月底,本制糖期全国共生产食糖325万吨,同比增加47万吨;消费情况较去年有一定恢复,但库存仍然偏高,12月底累计销售食糖150万吨,同比增加21万吨,但其中的增量一部分是此前盘面和现货间套利的高利润,让部分食糖流向期货的蓄水池中;而工业库存处于175万吨的高位,同比增加25万吨。春节之后国内将进入消费淡季,供应压力和库存压力客观存在,郑糖上行压力较大。国内缺乏有效话题,预计跟随原糖波动,原糖方面,巴西上调汽油价格,情绪的刺激下原糖的走高,同时印度减产传言再起,产量或从3650万吨下调至3450万吨,意味着出口量也将跟随下调,若数量的确低于此前市场预计的200-400万吨,那么原糖在印度定价的时间窗口内,预计继续维持强势,直到巴西开榨集中供应原糖之后;国内尽管暂时缺乏内生驱动,且库存压力较大,但是在原糖持续处于高位波动的背景下,预计区间震荡为主。 |

|

|  |

|

微信:

微信:

发表于 2023-1-28 08:26

|

发表于 2023-1-28 08:26

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html