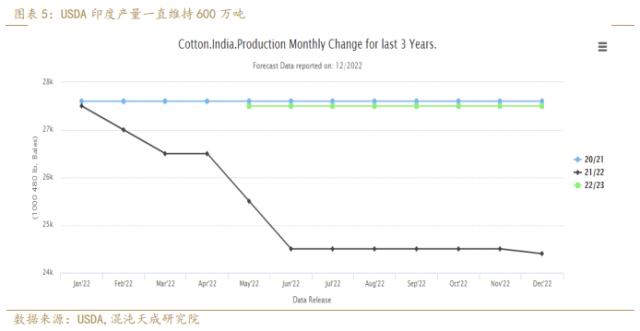

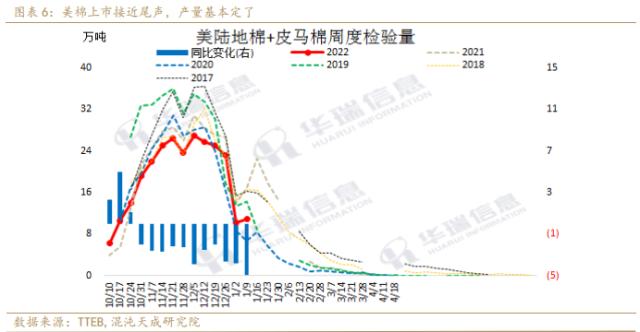

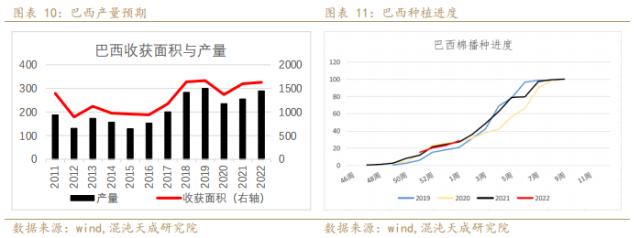

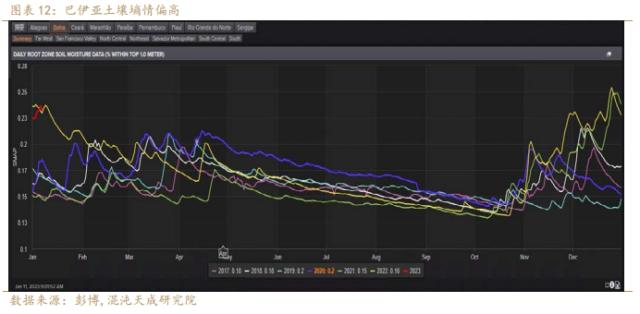

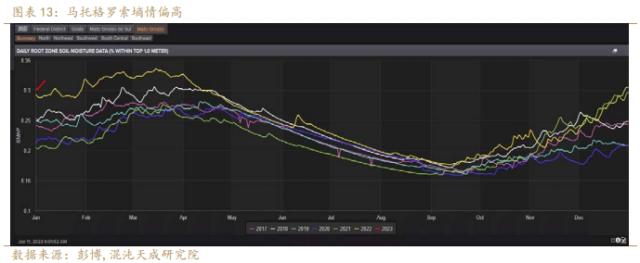

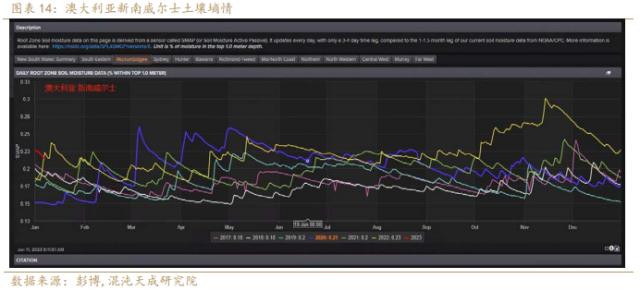

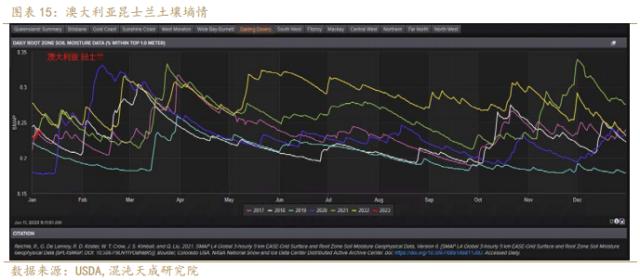

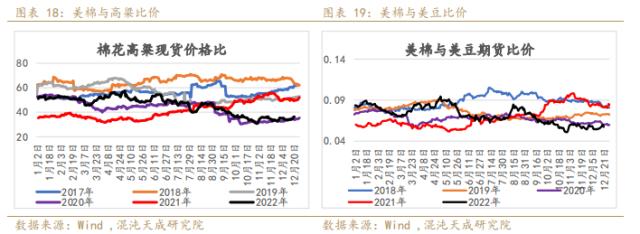

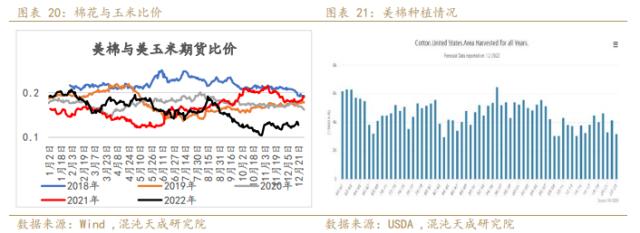

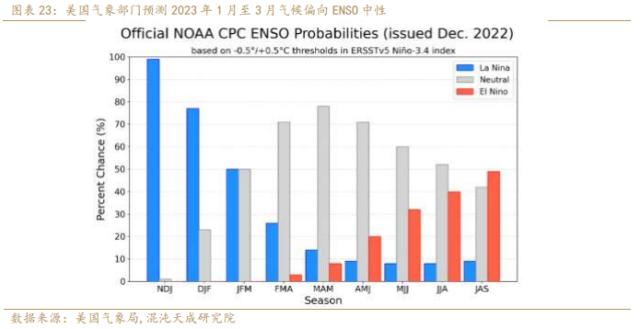

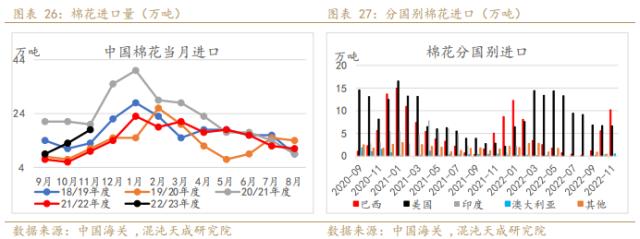

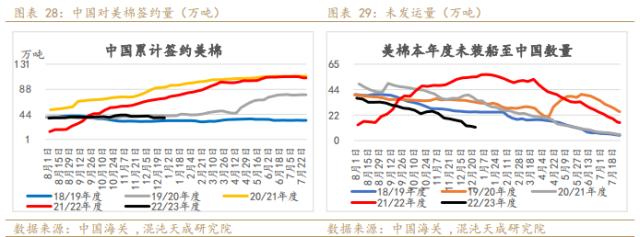

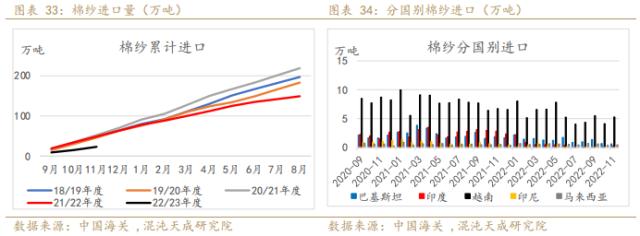

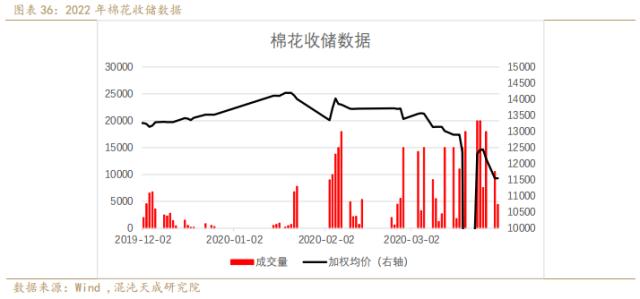

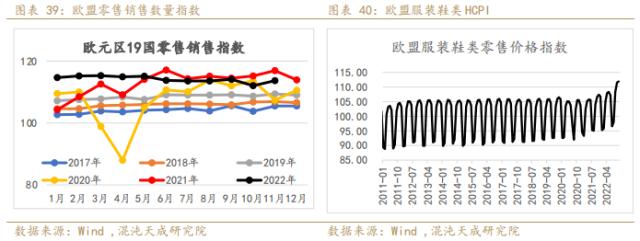

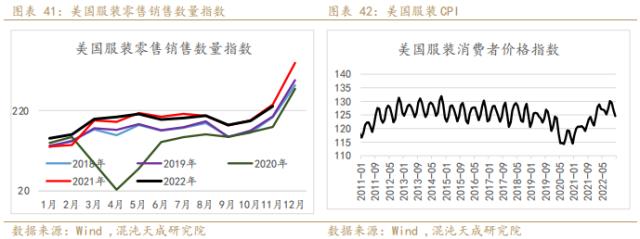

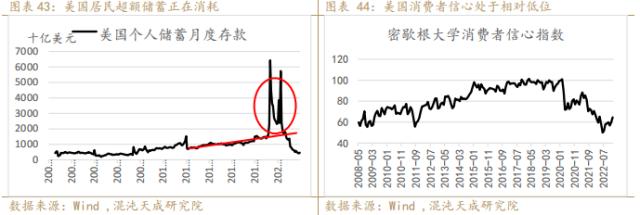

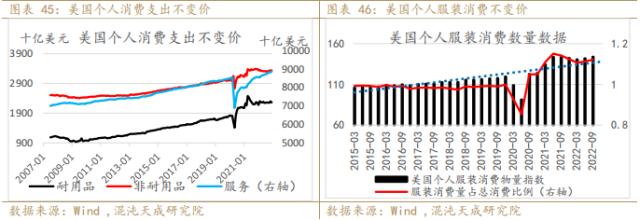

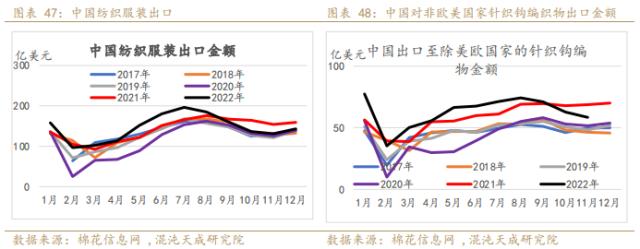

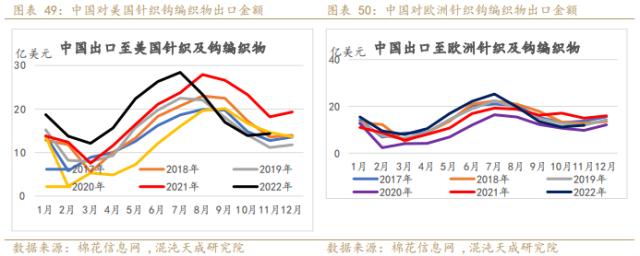

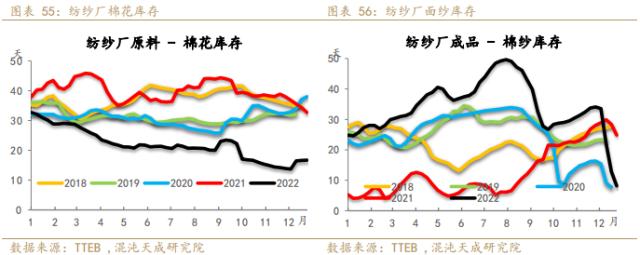

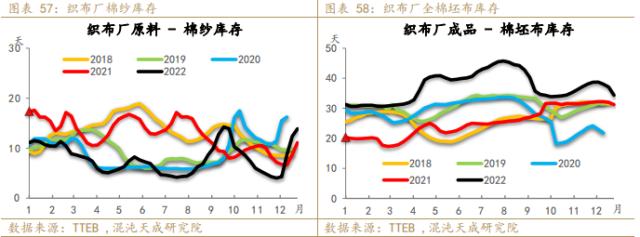

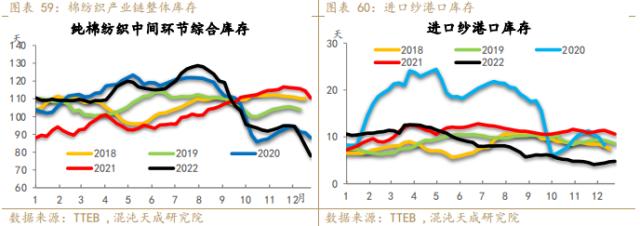

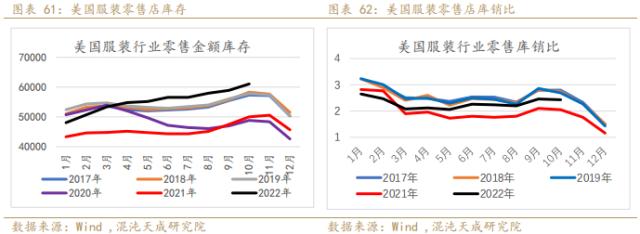

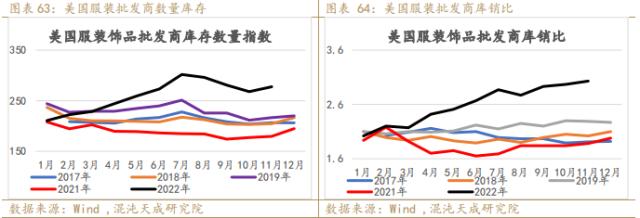

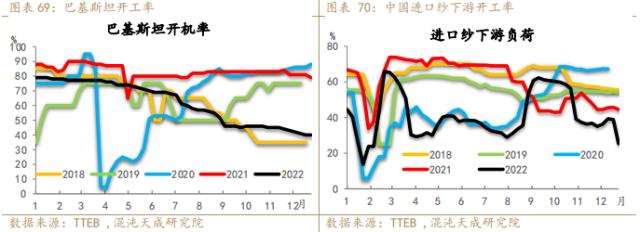

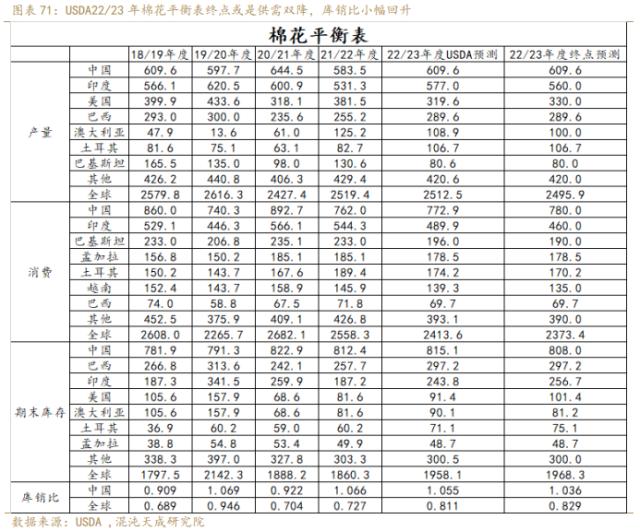

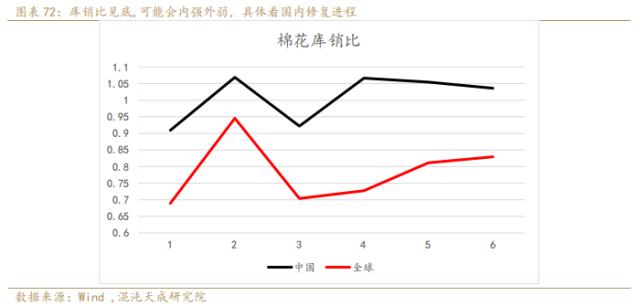

来源:混沌天成研究 观点概述: 2022年,全球因为货币超发和疫情后的经济复苏导致几十年来的高通胀,不过由于之前欧美国家给居民补贴较多,同时欧美就业人数都恢复到疫情之前,对消费形成较强的支撑。但随着各国加息压制通胀,预期失业率走高,同时储蓄的消耗会使得欧美消费高位回落。 供应:22/23年度因为棉粮比高价增产预期较强,但美国遭遇十年来最严重的旱情,产量严重不及预期,印度上市缓慢,增产预期不断下调,不过由于消费下滑更严重,当下棉粮比价跌至相对低点,南半球正在种植,种植预期较好,预计澳大利亚小幅减产,巴西小幅增产。23/24年北半球种植面积预期减少,但产量还需看天气,拉尼娜缓解可能会带来美棉产量回升。 需求:22年需求明显呈现前高后低,外强内弱的形式,新疆棉内需因为疫情压制持续低迷,外需也受到疆棉禁令和海外库存堆的压制。外棉上半年还有补库需求,但下半年订单明显下滑,具体表现为美棉出口低迷,印度,越南和巴基斯坦等纺织大国开工明显下滑。预计23年因为终端消费仍有回落空间,短期终端无需大幅补库,上半年棉花消费继续承压。 库存:2022/23年度由于消费大幅下滑全球棉花库存低位回升,而且usda的产量和消费可能还有一定的下调空间,因为主流纺织大国的平均开机率低于20年。23/24年度消费难以大幅反弹,若没有极端天气预计库存继续小幅回升。 总体展望:预计下一年度整体供应持平略减,消费上半年依旧承压,下半年需要看海外消费韧性和补库进程,难以对高价的棉价形成支撑,可能会呈现前低后高的走势。 策略建议: 先空外棉,后观察旺季订单。 风险提示: 欧美衰退程度,中国消费复苏进程,北半球气候,宏观货币政策。 1 行情回顾  22年开年,内外棉价均处于极高位置,內棉僵持许久但订单持续低迷,率先开启下跌。外棉随着下半年联储加息导致衰退预期不断加强,以及棉花现实消费确实不断走弱,也开始暴跌,在大宗商品中属于基本面较弱,跌幅较大的品种。22年下半年随着欧美终端服装库存持续走高,达到并超过正常水平,下游开始向上游砍单,原先上半年最好的越南开工都急速下滑,内外棉就一直处于持续弱势的状态。期间外棉因宏观因素偶有反弹。內棉现实供需比外棉更差,反弹力度低。 2 棉粮比价处于近年低位,种植面积预计减少, 但产量还要看拉尼娜带来的极端干旱是否缓解 2.1 22/23年度增产预期因气候因素持续下调,可能还有下调空间 当下,棉花22/23年度北半球供应基本接近尾声,整体而言是全球增产不及预期,供应或许还有下调的空间,印度上市缓慢,巴基斯坦,澳大利亚均遭遇极端降水天气。  印度原先预期大幅增产,但7月有两周降水增加,产量预期小幅下调,后期整体回归正常水平,但交售数据却远远落后于往年,引发了市场再度对产量的讨论,怀疑是印度棉种质量下滑。  我们看USDA给出的印度产量仍然是600万吨,但印度国内机构和市场认为今年虽然会比去年520万吨增产,但可能最终只有550万吨到560万吨的实际产量。  美棉本身预期大幅增产,因为播种面积增加,但22年天气极端干旱,仅次于12年,得州弃种率达到了历史高点68%,导致收获面积大大减少导致减产,最终在扩种情况下产量大幅调减。22年从检验量来看,美棉上市基本接近尾声,产量调节空间不大,目前截至2023年1月5日当周,美陆地棉累计检验量282.73万吨,同比降6.8%,占年陆地棉产量预估值的95.84%(2022/23年度陆地棉产量预估值为295.26 万吨)。   中国22年新疆棉种植气候顺风顺水,面积也相对稳定小幅扩张,产量上升,与一开始的预期变化不大,预计产量在610万吨左右,前期因为疫情导致上市检验进度缓慢,目前还有120万吨左右棉花还未加工,随着放开上市速度增加,预计国内后续供应压力会增加。  巴西和澳大利亚22/23年作物刚开始播种,由于竞争作物少,预期都比较乐观,国内机构和USDA给出了290万吨左右的产量预期,不过目前巴西主产区降水偏多,但其他地区播种进度快于往年,因此整体种植进度尚可。    21/22年作物得益于良好的气候和扩种意愿,澳大利亚整体产量大幅增加,从60万吨增产至120万吨,但是澳大利亚新南威尔士墒情依旧偏高,昆士兰正常,导致22/23年产量预期会有所下降,但棉价依旧处于较高位置,目前预计产量约100万吨左右。      美国主要产量变化在于得州棉区,占总产量40%,种植面积占一半以上,今年得州弃耕率达到史无前例的68%,存在数据夸张的成分。目前得州土壤墒情依旧严峻,假设未来气候环境从三年拉尼娜回归中性,美国降水会有好转。预计明年种植面积虽然减少但收获面积会回升,预计增产10万吨,23年美棉产量约330万吨,增产3%。参照12/13年度虽然播种面积减少,但得益于干旱好转,收获面积基本持平,同时单产在降水的提高下好转带来了产量的上升。   印度目前22/23年产量依旧存疑,但是还是怀疑当前上市进度缓慢存在棉农惜售的因素,据印媒报道由于印度棉价暴跌,近期有多个植棉邦的农户要求提高有关部门及时提高棉花的农产品(5.47 +0.37%,诊股)最低支持价MSP,甚至有棉农表示,MSP应至少上调至10000卢比/公担进行收购,并且需要禁止棉花和棉种进口,这样才能保障棉农的收益。有印度纺织部门官员表示,只有在棉价再度下跌之后,MSP项下收储工作才会启动,目前并无提高MSP价格的计划。而由于印度没有远期价格,23/24年产量需要观察明年年初种植进度,MSP价格保证了棉农50%的收益,棉价虽然大幅回落但还在正常区间高位,预计种植面积降幅不大,若拉尼娜减弱,棉种不出质量问题,明年产量预计在550万吨左右。  综上所述,所有产区23/24年度北半球可能产量小幅下滑。 2.3国内供应严重过剩,主要是储备择机进口,但新棉上市的压力并未完全体现  9月以来我国进口棉花40万吨,主要是美棉和巴西棉,相对前几年回暖,与冷淡的棉纱进口形成强烈对比。主要是前期签约的执行,也有部分是外棉价格大跌储备择机进口:   中国对美棉的签约处于五年来低迷水平,未发运至中国的棉花量也仅剩5万吨,为近年来极低水平,一方面进口利润为负,另一方面是终端无论是棉纺还是化纤订单依旧低迷。  新疆棉销售进度缓慢,轧花厂手中还有大量棉花库存,不过这个数据市场认为存在低估了销售,但后续供应压力依旧不小。  当下棉花年度棉纱进口量超季节性疲软,体现出需求的低迷,分国别基本都是越南纱线,全球纱线都因为需求疲软跟随棉价下跌,预计进口利润会相对22年有所修复。  2.4储备棉小量轮入,但效果较差,储量因进口棉增加预计恢复至200万吨以上 2022年储备棉轮入计划收储50.3万吨,实际成交8.672万吨,成交率17%,加权平均成交价15896元/吨。在暂停第一批储备棉轮入的公告中,明显提到“后续将根据棉花市场调控需要和新棉收购形势等,择机启动第二批中央储备棉轮入”。随着储量上升,预计大量收储概率降低。  3 23年外需回落,内需会有所回暖, 具体看就业修复和发钱力度 3.1 终端纺织服装消费 世界服装市场主要依靠欧洲,美国和中国,22年中国因为受到疫情压制,前期实行严格清零政策,但病毒传播性太强,各一线城市接连封锁,消费还不及20年水平。美国在21年底的delta疫情后基本陆续放开,得益于良好的就业和财政补贴,居民消费依旧处于高位,但欧洲有俄乌战争的影响,居民预期略弱,也需要在能源方面做出更大开支,消费高位逐渐回落。    美国是三驾马车中消费驱动型经济体,美国个人消费和GDP同比增速高度一致,而目前随着联储加息,居民的超额储蓄逐渐消耗(当然根据美联储论文研究显示还有接近万亿的超额储蓄),还被通胀侵蚀,普遍预计明年GDP增速下滑,高盛不断下修美国23年GDP增速至1%,远低于今年的3%,整体消费增速也会下滑,内核上也继续存在商品消费向服务消费转型。 美国个人服装消费数量数据显示出美国服装消费在21年就有远超趋势性的增长,22年依旧维持高位,服装作为半耐用品有两年左右寿命,这种居民端的隐形库存还会对企业销售形成压力,预计23年美国服装消费依旧有回落的可能性。 中国随着疫情放开,消费会有所回暖,但我们没有天量的财政补贴支撑,居民消费好转需要依赖就业增长带来收入增长,以及消费信心的回暖,才能看到消费地大幅上升。   3.2 整体需求下行下,中国也快速下行,明年预计上半年负增长   非欧美国家大多数是出口导向型经济体,当海外补库周期没有逆转,货币政策没有进入宽松周期时,东南亚等国基本都得维持高利率保护汇率,防止资本外流,无形之中也会抑制国内地整体需求。 3.3 原材料价差回落,处于往年正常区间   随着棉花年内价格一路走高,目前棉花与其他两大原料的价差已经回归到历史正常区间上沿,同时棉花下游利润稍微好于涤纶纱线,如果涤纶纱线成本端没有大幅波动目前替代效应较弱。 4 库存 4.1 国内棉花库存恢复正常,但结构较差,成品库存高,原料库存低,表面下游信心不足,直到近期放开预期才有所好转    国内从订单看很久没有正常的旺季了,产业链信心普遍不足,成品库存高位也压制了企业向上游补库的动力,不过随着国内开放,内需预期明显好转,体现在布厂成品有所去库,布厂和贸易商开启了对原料的补库,导致纱厂成品库存大量转移至布厂原料端,目前布厂原料库存修复,同时临近春节预计补库会放缓,后续要看成品是否能顺利去库。 4.2 海外库存金额创历史新高,叠加企业预期经济衰退,补库需求显著放缓    整体看美国,德国服装库存数量处于历年高位,正如去年预期的那样,消费处于高位时,为了维持正常的库销比,企业补库可能存在牛鞭效应,今年消费持稳,企业库存依旧大量堆积,预计在23年消费下行的压力下海外主要市场补库需求难有起色。这种补库动力的减弱会带来海外主要国家的开工减弱,22年年初还如火如荼的越南,印度纺织业一下子在下半年遭遇订单荒,开机骤降,预计23年上半年维持低迷,但后续要看海外消费的韧性能否维持,去化终端产业链库存。   5 结论与展望 整体看美国,德国服装库存数量处于历年高位,正如去年预期的那样,消费处于高位时,为了维持正常的库销比,企业补库可能存在牛鞭效应,今年消费持稳,企业库存依旧大量堆积,预计在23年消费下行的压力下海外主要市场补库需求难有起色。这种补库动力的减弱会带来海外主要国家的开工减弱,22年年初还如火如荼的越南,印度纺织业一下子在下半年遭遇订单荒,开机骤降,预计23年上半年维持低迷,但后续要看海外消费的韧性能否维持,去化终端产业链库存。   外棉可能受供应的影响更大一些,一是衰退预期盘面有所计价,二是22年极端天气如果有缓和产量预期会明显回升,预计美棉在70-90美分/磅的区间震荡,关注2月美国棉花协会的美国棉农种植意向调查报告和美国农业部对23/24年度的首次棉花供需展望,以及3月底美国农业部种植意向报告。 |

|

|  |

|

微信:

微信:

发表于 2023-1-18 14:46

|

发表于 2023-1-18 14:46

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html