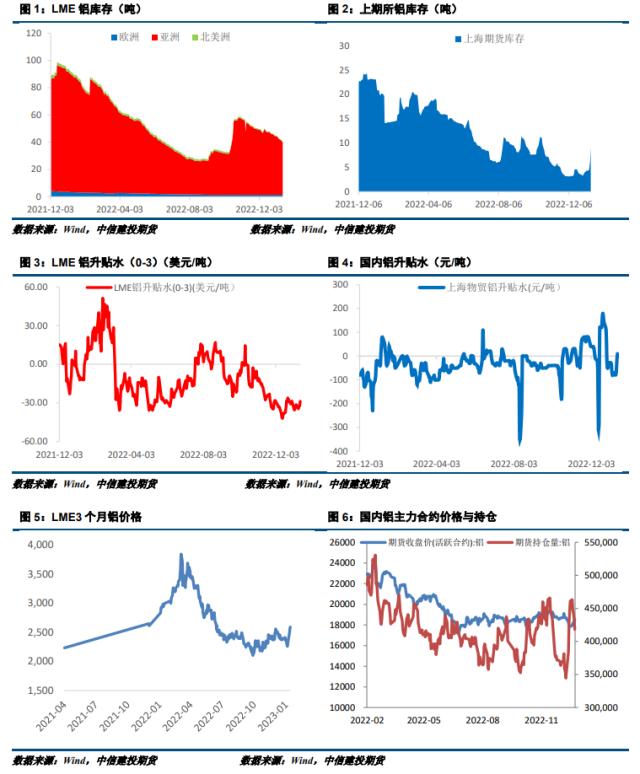

来源:CFC金属研究 摘要 利多: 1、12月美国CPI同比自7.1%降至6.5%,连续6个月下降;核心CPI同比自6.0%降至 5.7%,连续3个月下降。美国通胀数据持续回落,市场对今年2月美联储加息25基点预期提升,美元小幅回落,大宗商品持续反弹。 2、目前国内多省区市发布2023年GDP目标,在疫情防控全面放开之后,从中央到地方政府对今年的经济好转存较强预期,且政策力度明显。节后需求改善的预期驱动有色板块出现一定反弹。 利空: 1、无论2月美联储加息幅度如何,海外的利率将进一步提升,这对海外的需求和投资有明显抑制。一季度海外仍面临较大的衰退风险。 2、需求端持续走弱,本周下游加工企业多数已开始放假,企业开工率进一步下滑。电解铝社会库存累库十分明显,且春节期间累库数量或多于往期,节后将面临较大的库存压力。在当前铝价大幅反弹的背景下,节前最后一周卖出套保压力将有所提升。 小结:美国12月CPI数据表现符合预期,美联储2月加息节奏有望进一步放缓。但无论加息幅度如何,高利率背景下海外需求和投资面临进一步下滑的威胁。基本面来看,目前成本端支撑有力,限定了铝价下限。供应端除贵州地区外暂未发生进一步减产。消费端受春节假期影响,下游加工企业开工率进一步下滑。目前库存压力持续凸显,预估春节期间累库幅度将大于往年。在铝价大幅反弹的背景下,节前最后一周将面临较大的抛压,一方面多头持仓过节的意愿不高,大概率节前获利了解。持货商及上游则有较强的套保意愿,铝价短期将震荡偏弱。 操作策略: 宏观情绪回落,基本面供需两弱。预计03合约下周波动区间18000-18700元/吨,操作上建议前多了结离场,未入场可布局空单。 一 行情回顾 上周沪铝走势偏强运行,价格重心小幅上移。周初电解铝社会库存小幅累增,铝价小幅下挫后便反弹走高。目前市场更多的是预期交易,一是美联储2月加息节奏放缓的预期,二是春节之后国内需求迅速恢复的预期。因此即使在库存累增的背景下,上周铝价仍走出五连阳的趋势。目前沪铝2303合约报收18650元/吨,周涨幅3.61%。 二 价格影响因素分析 1、国际宏观:美国通胀数据如期回落,加息预期削弱 美联储主席鲍威尔表示,物价稳定是健康经济的基础。在通胀高企的情况下恢复价格稳定可能需要采取短期内不受欢迎的措施。我们现在和将来都不是“气候政策制定者”。美联储理事鲍曼认为,需要继续加息以遏制通胀,加息的规模和最终的利率峰值仍取决于数据。 美国 12 月季调后 CPI 月率录得-0.1%,为 2020 年 5 月以来首次录得负值。未季调 CPI 年率录得 6.5%,重回“6 时代”,为连续第六个月下降,创 2021 年 10 月以来最小增幅。未季调核心 CPI 年率录得 5.7%,创 2021年 12 月以来最小增幅。掉期交易市场显示,交易员对美联储 2 月和 3 月两次会议的加息总和的押注不到 50 个基点。与美联储政策利率挂钩的期货市场暗示,美联储在 2 月加息 25 个基点的可能性约为 100%。3 个月期美元伦敦银行同业拆借利率(LIBOR)超过 2008 年金融危机的高点。 2023 年第一周,美国首次申请失业救济人数小幅下降,表明尽管有高盛和 Salesforce 等公司裁员或计划裁员,但美国劳动力市场仍然紧张。截至 1 月 7 日当周,首次申请失业救济的人数从 20.6 万降至 20.5 万人,低于 2019 年的年均水平。最近几个月,初请失业金人数徘徊在疫情前的水平附近,表明失业人员迅速找到工作,职位空缺仍然处于历史高位。 欧元区 1 月份 Sentix 投资者信心指数公布,连续第三个月小幅回升,录得-17.5,也创下自 2022 年 6 月份以来最高值。编撰此指数的德国市场研究机构 Sentix 在 1 月份报告中调研了 1228 名投资者,其中包括 236 名机构投资者。报告显示,相对于此前预期经济陷入“深度衰退”,投资者目前预计欧元区经济的衰退将较为温和,也带动了整体信心指数小幅回升。不过,投资者对于欧元区经济现状的评估并无明显好转,信心指数仍处于负值也凸显出经济前景面临的挑战之大。 2、国内宏观:国内社融数据回落,m2-m1 剪刀差继续扩大 从 M2-M1 增速来看,12 月末 M2-M1 的同比增速为 8.1%,增速剪刀差较上期提高 0.3 个百分点,表明 12月末货币存款活期化较上期继续下降。这种现象的背后显示出疫情导致的预防性储蓄在持续增加,不仅包括居民的储蓄,也包括企业的定期存款。此外,今年以来房地产销售的持续低迷以及疫情防控引致的微观个体参与经济活动的频率下降也一定程度造成 M1 同比增速与 M2 同比增速的背离。 2022 年末社会融资规模存量为 344.21 万亿元,同比增长 9.6%。其中,对实体经济发放的人民币贷款余额为 212.43 万亿元,同比增长 10.9%;对实体经济发放的外币贷款折合人民币余额为 1.84 万亿元,同比下降17.4%;委托贷款余额为 11.24 万亿元,同比增长 3.4%;信托贷款余额为 3.75 万亿元,同比下降 14%;未贴现 的银行承兑汇票余额为 2.66 万亿元,同比下降 11.6%;企业债券余额为 31.01 万亿元,同比增长 3.6%;政府债券余额为 60.19 万亿元,同比增长 13.4%;非金融企业境内股票余额为 10.64 万亿元,同比增长 12.4%。 3、库存情况:电解铝库存周度下降6.6万吨 据上海有色统计,1月12日,国内电解铝社会库存64.2万吨,较上周四的库存增加6.6万吨,较12月底库存增价14.9万吨,较去年同期库存下降8.3万吨。电解铝库存各地陆续到货,出现季节性累库趋势,主流交易地区,无锡,佛山,巩义地区库存本周增量总计约5.5万吨,且据调研了解,本周仍有在途货源陆续到货,因此,预计下周一库存量仍是有增加。地区的交易和出货量来看,巩义地区多是终端下游的消耗拿货,但面临假期,成交清淡,巩义地区的贴水居高且波幅较小;而华南和华东地区,目前虽下游放假,但市场对于春节后预期乐观,现货升水看涨,近两日成交较为活跃。综合来看,现在下游基本进入假期阶段,市场交易逐渐接近尾声,电解铝库存目前也已开启累库趋势,后期关注假期期间的相较同期的累库程度。 4、持仓情况:持仓量大幅减少 截至1月13日,上期所铝总持仓418272手,较上周461141减少42869手,本周铝价持续走高,总持仓量大幅减少,其中空头持仓减少较为明显。   三 结论与操作建议 美国12月CPI数据表现符合预期,美联储2月加息节奏有望进一步放缓。但无论加息幅度如何,高利率背景下海外需求和投资面临进一步下滑的威胁。基本面来看,目前成本端支撑有力,限定了铝价下限。供应端除贵州地区外暂未发生进一步减产。消费端受春节假期影响,下游加工企业开工率进一步下滑。目前库存压力持续凸显,预估春节期间累库幅度将大于往年。在铝价大幅反弹的背景下,节前最后一周将面临较大的抛压,一方面多头持仓过节的意愿不高,大概率节前获利了解。持货商及上游则有较强的套保意愿,铝价短期将震荡偏弱。 策略 宏观情绪回落,基本面供需两弱。预计03合约下周波动区间18000-18700元/吨,操作上建议前多了结离场,未入场可布局空单。 |

|

|  |

|

微信:

微信:

发表于 2023-1-16 13:54

|

发表于 2023-1-16 13:54

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html