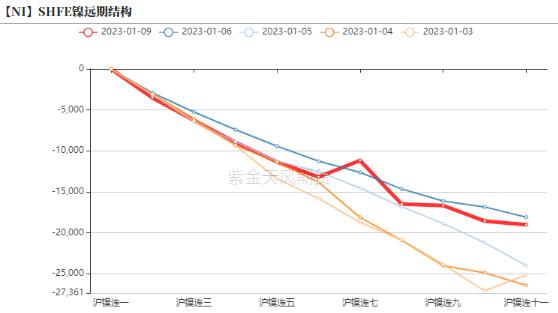

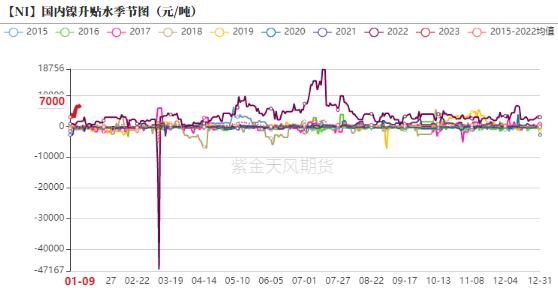

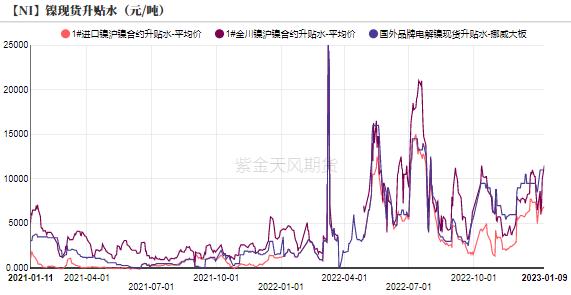

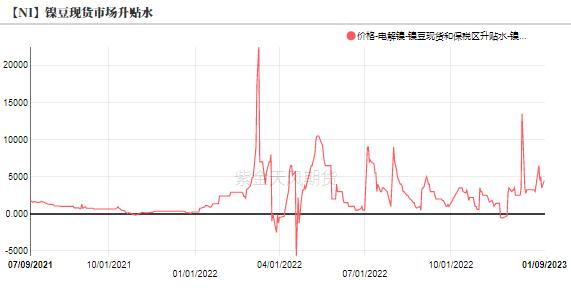

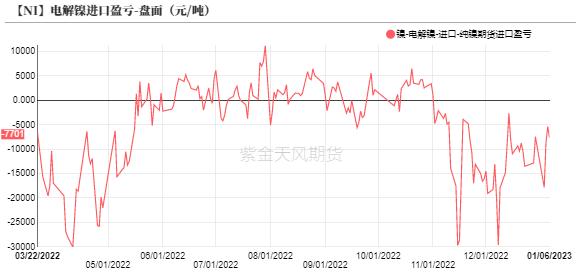

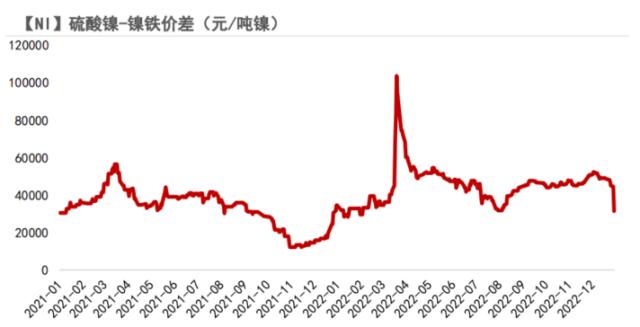

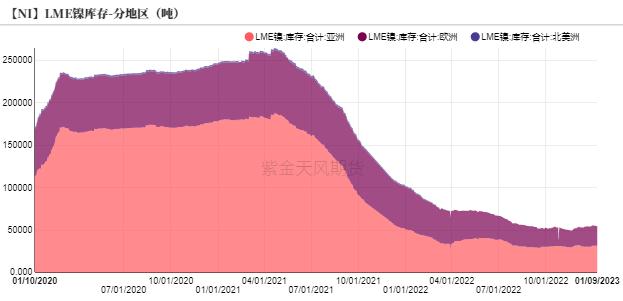

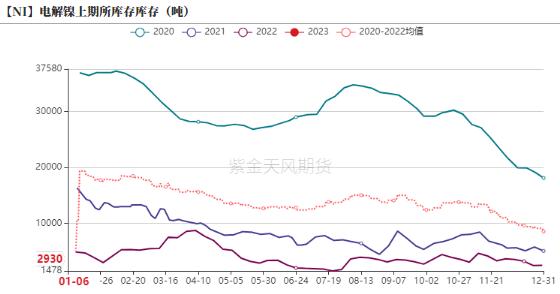

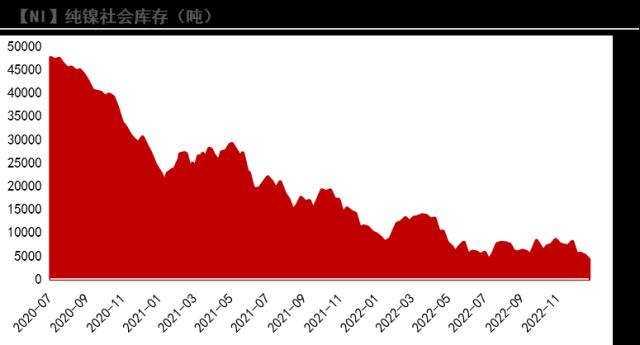

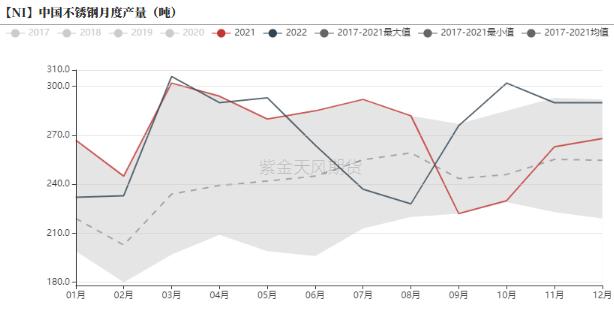

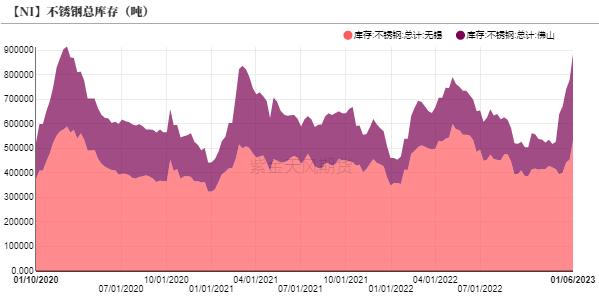

来源:紫金天风期货研究所 本周观点 供应端,青山月产能1500吨电解镍项目顺利产出,预计二季度产能释放明显,纯镍供应偏紧的问题能够逐步缓解。进口来看,镍沪伦比值7.1,内外比值尚未回归,盘面进口亏损7701元/吨,预计后续进口窗口维持关闭,进口流入持续偏少,近端现货资源偏紧。此外,青山呼吁更多的电铜企业合作,电铜产线改造电镍产线,从而供应更多的纯镍。 需求端,临近1月春节假期,不锈钢厂陆续检修减产,产量季节性下降。预计1月不锈钢产量237.7万吨,环比下降14.3%,其中300系产量约128.1万吨,环比下降11.5%。纯镍需求以刚性合金、电镀为主,节前合金终进入淡季,需求边际下滑。 预计2023年国内镍板供应增量约3万吨,产量达20.1万吨;进口镍板总量预计12.8万吨;整体纯镍供应总量约37.1万吨,同比增速达15%。从纯镍供应节奏来看,我们认为一季度供应增量尚不明显,预计二季度陆续产能释放,至年中6月前后,总体供应体量较为明显。展望后市,一季度预计纯镍基本面仍然紧张,青山1500吨/月的电积镍项目预计产能逐步释放,短期产出体量或有限,难以缓解当前纯镍偏紧和低库存的矛盾,策略建议正套为主。 不锈钢来看,12月至1月整体呈供需双弱,但原料端镍价对成本支撑较强,我们认为短期不锈钢价格震荡运行。 平衡表   镍观点小结 电解镍核心观点:震荡偏强从纯镍供应节奏来看,我们认为一季度供应增量尚不明显,预计二季度陆续产能释放,至年中6月前后,总体供应体量较为明显。展望后市,一季度预计纯镍基本面仍然紧张,青山1500吨/月的电积镍项目预计产能逐步释放,短期产出体量或有限,难以缓解当前纯镍偏紧和低库存的矛盾,策略建议正套为主。 镍铁价格:偏多镍铁现货价格企稳1360元/镍点。 镍铁利润:中性镍铁厂利润边际好转,利润率约-7%至+12%之间。 电解镍进口利润:偏多截至1月6日,镍沪伦比值7.1,盘面进口亏损7701元/吨。 电解镍现货升贴水:中性金川镍升水13250元/吨;俄镍升水6950元/吨;挪威大板升水11000元/吨;镍豆贴水5500元/吨; LME0-3升贴水:偏空LME0-3升水-175美元/吨。 电解镍库存:偏多截至1月9日,LME镍库存54530吨,其中镍豆库存44616吨,镍板库存8040吨。截至1月6日,电解镍国内社会库存为4084吨。 不锈钢观点小结 核心观点:震荡不锈钢来看,12月至1月整体呈供需双弱,但原料端镍价对成本支撑较强,我们认为短期不锈钢价格震荡运行。 产量:偏多临近1月春节假期,不锈钢厂陆续检修减产,产量季节性下降。预计1月不锈钢产量237.7万吨,环比下降14.3%,其中300系产量约128.1万吨,环比下降11.5%。 冶炼利润:中性不锈钢利润位于盈亏平衡附近。 不锈钢社会库存:中性截至1月6日,不锈钢库存小幅累库至885200吨。 本周热点 电解镍新增产能梳理 本周市场热点主要围绕青山呼吁更多的电铜企业合作,电铜产线改造电镍产线,从而供应更多的纯镍。我们认为该消息目前尚未落实合作,仍停留在消息面的扰动。 从转产路径可能性来看,湿法铜产线改造电镍产线周期约一个季度,成本相对不大,格林美(7.60 -0.52%,诊股)1500吨的项目即由湿法铜产线改造;而火法铜改造电镍,工厂需要重置,成本较大,周期较强。当前存在产线改造的可能性,后续需关注湿法铜产线。  数据来源:Wind,紫金天风期货 周度价差数据 伦镍价差结构 伦镍价格曲线呈contango结构,LME0-3升水-175美元/吨。    数据来源:Wind,紫金天风期货 沪镍价差结构 沪镍月差呈back结构,近强远弱格局维持。 截至1月9日,国内电解镍升水7000元/吨。    数据来源:SMM,Wind,紫金天风期货 纯镍价差    数据来源:SMM,Wind,紫金天风期货 供给端:周度变化情况 镍矿价格企稳 海运费下滑至11-12美元/吨,菲律宾红土镍矿1.5%CIF价格71.5美元/吨。   数据来源:SMM,紫金天风期货 镍铁现货企稳 印尼镍铁稳步放量,整体镍铁过剩格局较为明确。11月镍铁进口8.8万吨镍,环比上涨9.25%。 12月国内镍生铁产量约3.501万吨镍,环比下降5.25%。    数据来源:SMM,紫金天风期货 镍铁利润向暖 镍铁现货价格企稳1360元/镍点。镍铁厂利润边际好转,利润率约-7%至+12%之间。    数据来源:SMM,紫金天风期货 纯镍进口亏损 截至1月6日,镍沪伦比值7.1,盘面进口亏损7701元/吨。   数据来源:SMM,紫金天风期货 硫酸镍价差情况 截至1月10日,硫酸镍、镍铁价差为3.1万元/吨镍。 根据测算,当硫酸镍和镍铁价差大于2.1万元/吨镍时,转产高冰镍项目可行。以当前镍铁和硫酸镍价格来看,转产高冰镍项目动力充足。   数据来源:SMM,紫金天风期货 LME镍库存小幅累库 截至1月9日,LME镍库存54530吨,其中镍豆库存44616吨,镍板库存8040吨。   数据来源:SMM,紫金天风期货 国内镍库存历史低位 截至1月6日,电解镍国内社会库存为4084吨。   数据来源:紫金天风期货 需求端:周度变化情况 不锈钢周度变化 不锈钢利润位于盈亏平衡附近。 截至1月6日,不锈钢库存小幅累库至885200吨。    数据来源:SMM,紫金天风期货 需求:新能源耗用镍预计约46万吨镍 2022年1-12月,三元动力电池用镍量累积约31.96万吨镍,同比增长50.15%,三元电池占动力电池总产量比重约39%。 展望2023,以悲观/中性/乐观预计三元动力电池对应的耗镍量分别为43.7/46.3/50.3万吨镍,新能源用镍量在镍消费占比由18%提升至22%。   数据来源:SMM,Wind,紫金天风期货 |

|

|  |

|

微信:

微信:

发表于 2023-1-14 16:25

|

发表于 2023-1-14 16:25

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。