观点总结

2022年是棉花(14250, -55.00, -0.38%)牛熊转换的一年,棉价在20000元/吨以上的高位虽勉励维持了几个月,但随着全球经济放缓的担忧持续,疫情的反复干扰以及疆棉禁令等因素导致的短期供应过剩的矛盾不断凸显,棉价陷入了长达数月的大幅下跌中,今年是纺企去利润和累库存的一年。11月底随着国内疫情防控政策的放开以及海外通胀的下行,宏观转暖的预期再次到来,虽然弱现实仍在持续,但纺服内需有边际改善预期,棉价进入了震荡筑底的阶段。2023年消费预计温和复苏,但由于内外复苏节奏不同,不宜对复苏抱过高预期。国内来看,疫情防控政策的放开叠加稳增长等一揽子扶持政策陆续出炉,2023年经济发展增速向好,内需好转的预期或将进一步确认和增强。而出口端来看,美国纺服渠道库存较大,处于主动去库存周期的期初阶段,叠加疆棉禁令和地缘冲突、东南亚订单转移等因素,棉制品出口长期来看仍处在下降趋势。 2022年宏观经济运行情况依然对产业及价格有较强的指导作用,年初在俄乌冲突的持续发酵下,原油带动大宗商品冲击数年高点,国内外棉价亦受市场利多情绪刺激提振,均创10年新高。但产业链下游价格传导困难,加之中国经济受疫情冲击下行压力加大,纺企订单不足、需求低迷,全年棉花需求大幅下降,郑棉

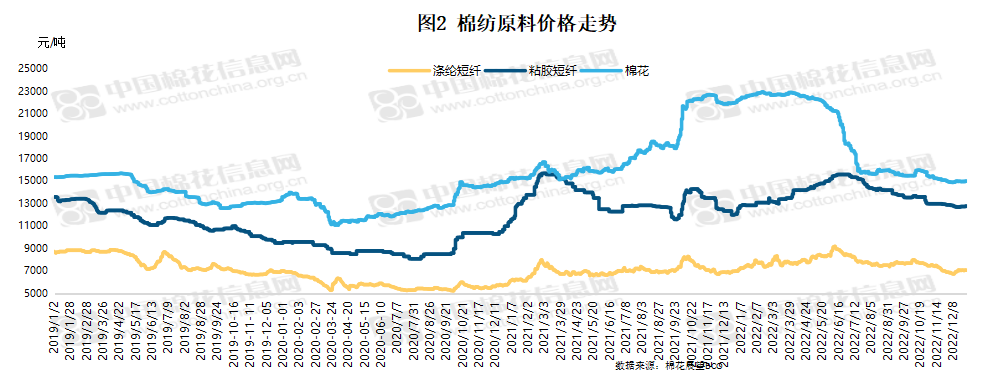

从5月开始陷入漫漫熊途,跌幅长达半年,直到11月份随着美联储放缓加息预期以及国内疫情政策的逐渐放开,宏观转暖带动产业预期逐渐向好,棉花及棉纱价格才出现了企稳反弹,熊市之旅基本结束。我们将从原料端、出口端、订单端、国际端等几个方面一一分析本年度的棉纺市场: 一 原料端:郑棉牛市转熊 内外价差大幅倒挂 今年1-5月,在大宗商品价格总体强势的支撑下,内外棉价格也均处于高位,美棉在ICE 盘面未点价合约高位以及美国植棉区旱情持续严峻态势之下,1-5 月持续处于100美分/磅以上的高位运行态势,甚至在4月底出现了软逼仓,美棉主力创出155.95 美分/磅的近十一年新高。而国内方面,虽然棉花加工企业高成本之下挺价意愿较强,但下游需求承压,叠加上方套保盘压制,内盘总体上涨的空间仍较为有限,同时国内疫情形势严峻,22000元/吨附近的阻力较大,1-5月郑棉主力合约呈现 20000-22000元/吨的高位震荡之势。 之后6月份宏观方面,美联储加息加剧经济衰退风险,产业方面美国主产区连续几周出现降水,缓解干旱忧虑,以及未点价合约的逐渐了结,使得美棉价格出现明显回落。但8月份开始,USDA下调美棉产量并大幅上调弃耕率,引发市场对于美棉减产的猜想,美棉做多热情重新燃起。而国内由于疆棉禁令生效影响引起棉制品出口受制以及疫情反复使得内需不振,难以跟随美棉的上涨步伐,反而再探新低,内外棉价格的分化使得价差处于高位,最高超过了6000元/吨,同时收购期郑棉的下跌也给了轧花厂低位收购籽棉来降低成本的机会。 11月份以来,宏观多空因素交织,经济衰退预期仍存,但美联储加息速度放缓,大宗商品价格逐渐企稳,国内疫情防控政策转向改善了市场对于未来经济复苏的预期,弱现实、强预期的格局之下,棉花价格企稳回升,内棉走势强于外棉,内外价差缩小至2500元/吨附近。

年初涤纶和粘胶对棉花的价差均处于历史高位,粘胶对棉花的价差接近10000元/吨,涤纶对棉花的价差超过15000元/吨,而由于年内棉花大跌,涤纶和粘胶小幅上涨,价格坚挺,涤纶和粘胶的价差得到了明显修复,至12月底,粘胶对棉花的价差下降至2249元/吨,涤纶对棉花的价差下降到7965元/吨,化纤对棉花的可替代性明显下跌。

二 生产端:利润受挤压 产业链持续累库 回顾今年的棉纺市场,纺企在经过去年的高利润后,今年普遍面临原料高成本叠加成品高库存的困境,整体经营情况急转而下。分阶段来看,春节期间ICE棉花大涨,2022年开市后市场普遍信心较足,纱线报价也上涨500-1000元/吨,但随后却后劲不足,市场新订单很少,价格随之回落,成品库存也开始累积。 三 需求端:多重利空压制 需求受到较大冲击 1、内需端:总体不尽人意 但拐点或将出现 2、出口端:疆棉禁令影响将长期存在 棉制品出口数据疲软 四 进口纱:减量明显 对国产纱替代效应降低 五 全球消费增速放缓 东南亚纺织开机率偏低 1、棉纱出口下滑明显 印度纯棉转化纤持续增加 2、订单疲软 巴基斯坦纺织开工低位运行 3、出口呈前高后低 越南9月起纺服出口转淡 4、对欧盟出口稳定增长 孟加拉全球份额再扩大 六 后市展望 本年度美联储加息进程使得全球流动性偏紧,大宗商品从高位下跌,其中棉花作为需求弹性较大的商品,对经济发展预期的反应更加直接,跌幅也居前。产业端来看,疫情频发叠加疆棉禁令影响,内外纺服需求持续弱势,今年是纺企去利润和累库存的一年。但10月份以来美联储将放缓加息节奏的预期和国内疫情防控政策放开,使得宏观有转暖预期,虽然当前纺织企业仍面临订单不足、利润不佳的情况,但需求前景向好的预期先行,2023年消费预计温和复苏,但由于内外复苏节奏不同,不宜对复苏报过高预期。国内来看,疫情防控政策的放开叠加稳增长等一揽子扶持政策陆续出炉,2023年经济发展增速向好,内需好转的预期或将进一步确认和增强。而出口端来看,美国纺服渠道库存较大,处于主动去库存周期的期初阶段,叠加疆棉禁令和地缘冲突、东南亚订单转移等因素,棉制品出口长期来看仍处在下降趋势。 以上内容为部分节选 更多市场形势分析及决策参考 |

|

|  |

|

微信:

微信:

发表于 2023-1-5 09:56

|

发表于 2023-1-5 09:56

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html