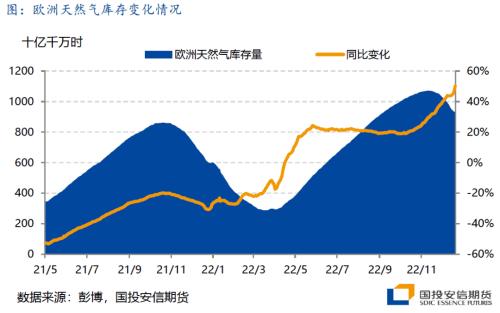

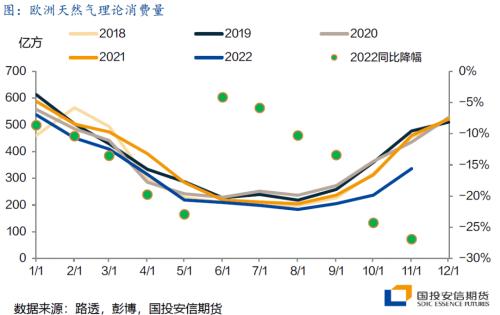

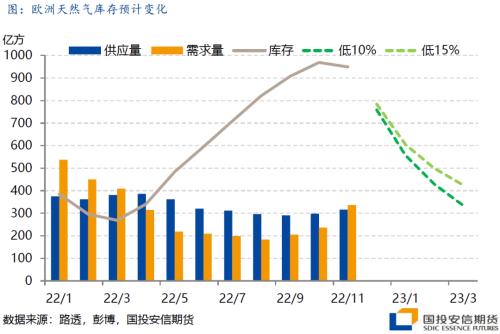

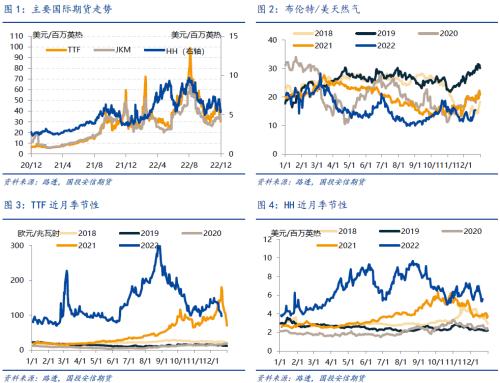

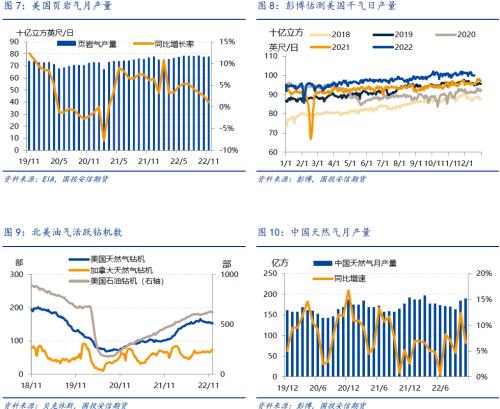

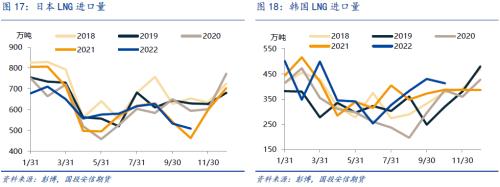

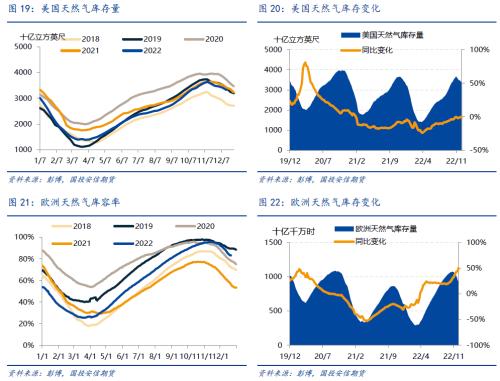

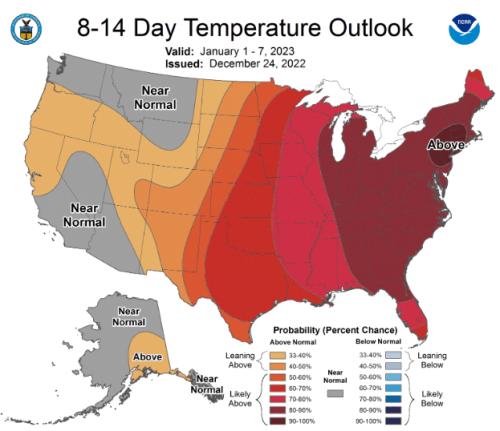

来源:国投安信期货 摘要 欧洲天然气持续紧张已被市场较充分计价,入冬后需求增长也使得港口物流速度加快,其LNG到岸量持续增长。供给坚挺需求超预期压缩使得欧洲库存持续高位,降温后去库速度仍然偏慢,加之限价政策影响市场情绪,其对亚太溢价不断回落。考虑到亚太有环比需求增长空间,且欧洲需求近日同比转正,欧洲市场走出恐慌情绪后在国际现货资源紧缺下进一步基本面改善的难度较大,两地价格以区间内低位运行为主,震荡中枢或逐步下移。 市场焦点 在四季度初期由于入冬偏晚和库容接近物理极限导致欧气价格持续下滑,随着年末冬季降温,欧洲市场逐步触底反弹,但涨幅和节奏总体温和。目前来看欧洲的消费增速仍然维持在前期的可观同比降幅,而供应端环比则仍有改善,使得降温后欧洲去库速度仍然偏缓,市场情绪大为缓解。在基本面持续改善的背景下,欧盟对于前期的天然气价格上限进一步下调,对于市场情绪形成进一步压制,使得价格再度大幅回落。随着消费高峰将近,欧洲在取暖季内维持紧平衡的能力得到进一步确认,其价格维持在年内震荡区间低位水平。后市亚太需求已开始回升,同时北美在月末迎来全面降温,基本面继续改善空间有限,我们认为短期震荡中枢继续下调可能性较小,但取暖季内震荡区间上沿存持续下降的趋势。  一、降温不及预期,欧市场维持区间低位运行 进入年末之后,欧洲各地开始降温,城燃消费明显增长,但由于进入去库,英国、西班牙等主要LNG接收国此前因满库而导致的LNG进口效率问题有所缓解,11月欧洲LNG到岸量出现明显好转,一举达到历史高位水平。11月欧洲天然气供应量较同期下降13.3%,但环比继续小幅增长,其余进口渠道总体维持不变,欧洲总供应量基本维持在二季度俄罗斯北溪缩供前的水平,而其价格可以看到也有向二季度北溪断供前价位靠拢的趋势。 政策方面,欧盟成员国19日通过了将天然气价格上限设定为每兆瓦时180欧元的限价机制,该机制将于2023年2月15日启动,为期一年。该机制中,如果TTF价格连续三个工作日超过每兆瓦时180欧元,并且在这三个工作日高出全球液化天然气市场指导价35欧元以上,将以全球液化天然气市场指导价基础上增加35欧元作为最高限价,同时取消高于限价的交易。此前欧盟讨论该方案设定目标为每兆瓦时275欧元,若以此价格执行,从2022年来看仅即使在2月24日战争爆发和8月末北溪新增检修全面断气的两段价格高峰时也只有个别交易日触及,因此当时该方案对市场情绪几无影响。目前通过的180欧元/兆瓦时价格上限相对大大下降,从2022年来看有52个交易日突破了该价格上限,因此该政策在未来发挥作用存一定可能,更为强硬的政府管控对目前市场情绪形成一定的指引作用。但另一方面该方案也对欧盟市场流动性形成抑制,同时在出现极端情形时可能限制其争夺货源的能力,后续落实程度和是否能降低市场振幅仍需考虑国际市场货源宽紧状况。  在供应端维持坚挺同时,需求端在12月前总体表现良好。欧盟理论消费量在11月同比下降26.9%,受温暖气候影响,远超其15%的计划。由于10月和11月的持续偏暖,我们可以看到欧洲库存同比水平开始明显上升,在11月末才开始进入去库。而12月后去库速度仍然偏慢,库存同比增幅仍在上升。但12月中旬强冷空气导致欧洲大幅降温,高频数据显示欧洲12月前20天其非城燃消费和城燃消费较同期上升3.67%和9.98%,为今年以来首度消费量同比转正。二季度欧洲高价推动其供给量上升和近两月高温导致需求超预期下滑都使得欧洲天然气库存同比水平持续增长,在这两段时间内欧洲市场都在高位区间内总体下行。考虑到上次回落是受俄罗斯断气的冲击,目前来看欧洲各供应渠道总体维持稳健,若美国LNG供应保持平稳则短期内其库存高位在当前城燃需求回升水平下仍有望维持,其价格近期震荡偏弱为主。   二、旺季内亚太抢货影响有限,价差修复或推迟至补库季 此前欧洲LNG进口维持高位,建立在对亚太高溢价和东亚地区自身需求疲弱的两个前提下。由于2023年投产LNG规模仍然有限,欧洲市场的稳定仍然需要对现有LNG资源保持当前的吸纳水平。目前来看,近期欧气价格回落,其对亚太溢价迅速收缩,近期由于欧洲偏暖而亚太地区年末寒潮过境,欧洲短期内难以进一步拉大溢价。另一方面,中国工业燃气消费在前期宏观经济压力下全年维持低位,但未来环比存改善可能,11月东北亚三国进口量受降温影响开始回升,同比降幅缩窄至3.78%。在亚太价格近期相对坚挺,12月预期亚太进口量难以明显偏低,对欧洲高位LNG进口规模或造成影响。 美国freeport液化站此前称计划于12月末恢复运转,在12月23日公司称目前重建工程已基本完成,正在回复政府监管机构此前的问询,由于审查文件时间,预计在1月下半月才能正式重启装置,由于2023年投产项目较少,该项目的恢复对消费旺季市场能起到一定边际作用,目前持续走弱的北美市场届时或受到提振。 总体来看由于今年欧洲去库节点较通常推迟近1个月,四季度前两个月受气温和政策影响下其库存持续高位,使得对去库季末欧洲库存水平预期持续上修。目前在中性和悲观预期下,都预计欧洲在3月末去库结束时能保持库容率在30%以上,虽然为历年中位水平,但高于今年累库季开始阶段。当前欧洲和亚太地区降温幅度总体偏弱,欧洲去库速度加速但同比较弱,使得两地价差收缩,欧洲溢价消失后两地或维持拉锯,在升温引发需求持续回落前以震荡筑底为主。北美随着明年LNG出口的恢复,关注其内需修复和极端气候影响出口的风险。   月度价量概览 北美市场,EIA数据显示11月美国页岩气产量为77.83百万立方英尺/日,同比上升1.04%;上周美国天然气库存为3.325万亿立方英尺,同比下降1.10%;彭博显示11月美国LNG出口量为636.48万吨,同比上升1.11%。 欧洲市场,JODI数据显示俄罗斯天然气10月产量为565.5亿方,同比下降18.54%;挪威天然气11月产量为103.9亿方,同比上升0.05%;12月21日欧洲天然气库容率为83.03%,同比上升26.63%;彭博显示11月西北欧LNG到岸量80.79亿方,同比上升109.88%。 亚洲市场,彭博显示卡塔尔11月LNG出口量为696.83万吨,同比上升11.46%;澳大利亚11月LNG出口量为677.23万吨,同比下降4.61%;中国11月天然气产量为189亿方,同比上升6.59%;中国11月LNG进口量为642万吨,同比下降6.96%;日本10月LNG进口量508.7万吨,同比上升9.90%。 (1)行情概览   (2)供应概览    (3)需求概览   (4)库存概览  (5)短期气温预测(12月25日) 北美8-14日气温预测  东亚8-12日气温预测  欧洲8-12日气温预测  |

|

|  |

|

微信:

微信:

发表于 2022-12-28 10:08

|

发表于 2022-12-28 10:08

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。