Mysteel解读:豆油供应端持续增量,现货基差持续下跌

|

- UID

- 2

- 积分

- 2736744

- 威望

- 1318368 布

- 龙e币

- 1418376 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-5-18

|

Mysteel解读:豆油供应端持续增量,现货基差持续下跌

我的钢铁网 导语:年前备货本是旺季,豆油为何基差持续下跌?本文将从供需方面分析原因。 供应方面

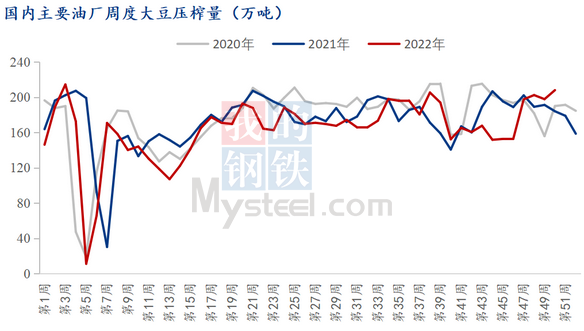

受前期大豆(5178, -23.00, -0.44%)到港延迟及油厂前期合同超卖影响,国内大豆压榨量持续增加,油厂开机率开始维持高位,以弥补前期合同,供应端大幅增量难以支撑前期高位基差,承压下行。以广东东莞为例,某贸易商12月20日一豆现货报价Y2301+400元/吨,基差较12月初下跌350元/吨,跌幅46.67%。根据Mysteel农产品对全国主要油厂的调查情况显示,第50周111家油厂大豆实际压榨量为208.1万吨,开机率为72.33%。油厂实际开机率低于预期,较预估低3.96万吨;较前一周实际压榨量增加10.21万吨。预计2022年第51周(12月16日至12月23日)国内油厂开机率继续上升,油厂大豆压榨量预计217.77万吨,开机率为75.69%。具体来看,下周东北、华北、华东市场油厂开机率增长明显;广东、福建市场油厂开机率小幅下降。 需求方面

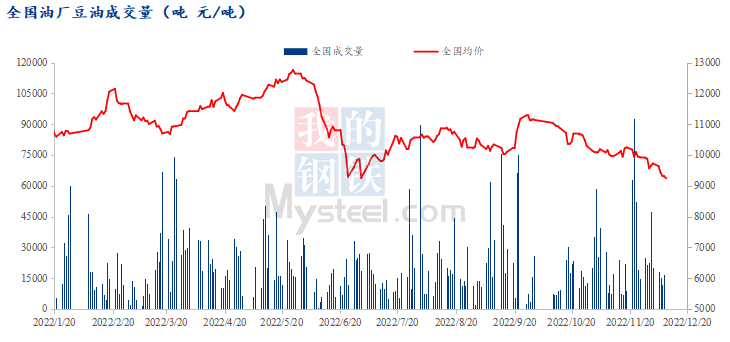

现阶段理应是年前备货高峰,但今年下游需求依旧偏淡,没有出现往年现货大幅放量的的情况,一方面是疫情放开后终端餐饮的需求并未好转,疫情的再次扩散令消费者外出用餐需求偏弱。另一方面,市场有观点对豆油后市继续看空,下游随用随取仅刚需补货为主,观望氛围浓厚。根据Mysteel农产品对全国沿海重点油厂的调查情况显示,截止至12月20日豆油12月份共计成交约44.1万吨,其中多数成交为油厂因前期超卖所补空单和因锁利润售出的2到5月合同,实际到终端的数量较少。 库存方面

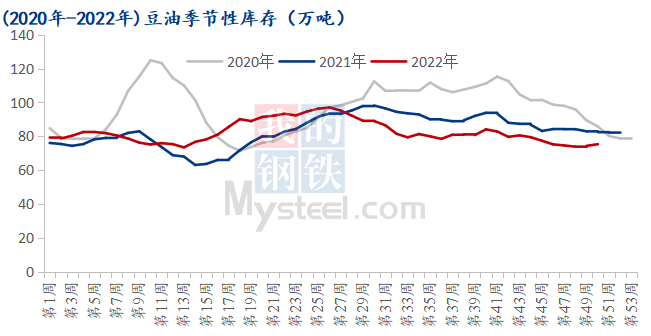

库存是供应和需求博弈后的结果,豆油库存企稳回升,或将进入累库周期,这也说明了供应端的大幅增量需求端难以消化,导致基差持续走弱。据Mysteel调研数据显示:2022年第50周全国重点地区豆油商业库存约75.302万吨,较上周增加0.962万吨,涨幅1.29%。 综上所述,豆油短期并无新的向上驱动,大豆压榨将继续维持高位,目前年前备货尚未带动需求增量,基差受消费拖累继续走弱,豆油库存或将继续回升。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

发表于 2022-12-22 10:17

|

发表于 2022-12-22 10:17

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。