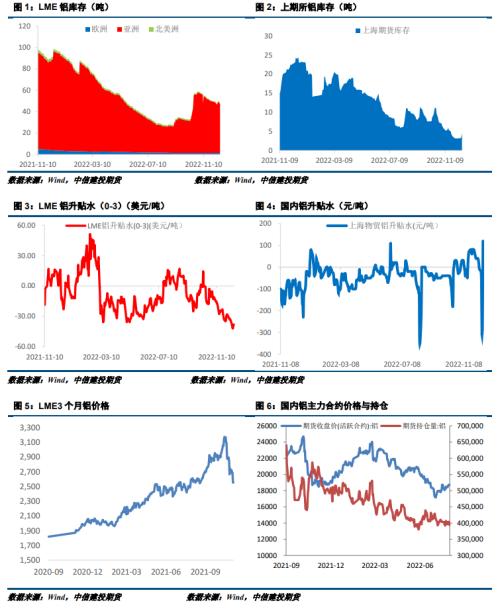

来源:CFC金属研究 摘要 利多: 1、中央经济会议提出明年要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策。政策的持续发力使得市场对明年经济转好存较强预期。 2、疫情对运输效率的影响持续,主流消费地到货仍然偏低,电解铝社会库存保持小幅去库状态。对铝现货价格有所支撑。原料端随着氧化铝价格小幅反弹,成本端亦有所企稳。 利空: 1、上周美联储举行12月FOMC,如期将单次加息幅度降至50BP,短期利好消息兑现,市场关注点集中在明年美联储是否降息。不过从12月的点阵图来看,暂时没有释放明年开启降息的信号。而鲍威尔的发言表明当前美联储政策重心仍在对抗通胀,整体发言偏鹰。 2、国内供应端面临小幅减产,贵州地区电力供应紧张导致当地两家铝厂发生减产,减产规模在16-20万吨,后续有进一步减产可能。12月总产量较11月预计小幅下滑。 3、需求端仍然偏弱,下游大型加工企业开工率进一步下滑,一方面年底新增订单数据下滑,企业按需采购为主,囤货意愿不强。另一方面,随着感染高峰临近,工厂到岗率及货物运输效率均出现一定回落,消费整体偏弱。 小结:美联储12月议息会议落地,加息50BP符合预期,短期宏观利好兑现。从鲍威尔最新的发言来看,对抗通胀仍是当前重心,明年上半年利率仍将维持在高水平区间,海外投资及消费仍将收到抑制,市场对衰退的担忧开始上升。基本面看,供应端随着铝厂利润的回升,部分地区缓慢复产。贵州地区受限电影响,发生小规模停产,12月产量略有回落。需求端受年底消费淡季和疫情的影响,开工率出现下滑。短期基本面维持供需两弱的局面,铝价震荡偏弱概率较大。 操作策略: 宏观情绪回落,基本面供需两弱。预计01合约下周波动区间18300-19000元/吨,操作上建议前空继续持有。 一 行情回顾 上周沪铝走势震荡偏弱,价格重心明显下移。周初电解铝社会库存停止去库,现货市场情绪偏弱,铝价录得较大跌幅。周中随着铝价的回调,市场采购情绪略有改善,但整体按需采购为主,铝价窄幅震荡。临近周末,美联储议息会议结束,加息50BP符合预期,短期利多出尽。鲍威尔的发言偏空,市场对衰退的忧虑有所回升。铝价再次小幅回落,目前01合约报收18685元/吨。 二 价格影响因素分析 1、国际宏观:美联储如期加息,景气指数继续走弱 本周四美联储举行12月FOMC,如期将单次加息幅度降至50BP,美联储政策重心仍在对抗通胀。政策利率方面,在对通胀回落至2%有信心之前,美联储不会降息;需要将利率保持在最高水平。通胀方面,需要更多通胀下降的证据;FOMC继续认为通胀风险倾向于上升。就业方面,没有价格稳定,就没有持续强劲的劳动力市场;劳动力市场仍然极度紧俏。经济方面,实现“软着陆”的路径很窄,但仍有可能。同时随着美联储开始持续关注加息对经济和通胀的滞后影响,以及经济和金融发展,美国经济数据转弱,也是美联储放缓加息节奏另一重要原因。另外,美联储下调美国明后两年经济增速预期,上调2022-2025年通胀预期。美联储点阵图预计2023年年底的联邦基金利率为5.1%,9月份料为4.6%。 美国12月Markit制造业PMI初值46.2,创31个月新低;12月Markit服务业PMI初值44.4,创4个月新低;12月Markit综合PMI初值为44.6,亦创4个月新低,数据显示商业活动进一步萎缩,新订单降至逾两年半以来最低,但需求走软帮助大幅冷却通胀。美国上周首次申请失业金人数为21.1万人,降至9月份以来最低水平。此外,美国截至12月3日当周续请失业金人数167.1万人,符合预期。美国11月零售销售环比下降0.6%,创11个月以来最大降幅。核心零售销售环比下降0.2%,预期为上涨0.2%。美国11月工业产出环比降0.2%,为11个月以来最大降幅。美国10月商业库存环比升0.3%,预期升0.4%,前值由升0.4修正至升0.2%。美国12月纽约联储制造业指数为-11.2,预期-1,前值4.5。美国12月费城联储制造业指数为13.8,预期-10,前值-19.4。 日本政府草案显示,日本将采用4%-4.5%的新公司附加税率,对小企业减税500万日元。日本政府将在几年内分阶段加税,确保2027财年增加逾1万亿日元。日本将暂时征收1%的收入附加税。日本政府敲定税制修改框架,将大幅扩大小额投资免税制度每年额度,环保车减税措施在2023年4月底到期前的现行优惠水平将维持到同年年底,教育资金从2023年度延长3年、结婚和育儿则延长2年。 欧元区12月制造业PMI初值为47.8,服务业PMI初值为49.1,综合PMI初值为48.8。欧元区11月CPI终值升10.1%,预期升10%,;环比降0.1%,预期降0.1%。欧元区10月未季调贸易帐逆差265亿欧元,季调后贸易帐逆差283亿欧元。欧元区10月工业产出同比升3.4%;环比降2%,预期降1.5%。欧元区12月ZEW经济景气指数-23.6,为今年2月以来新高,前值-38.7。欧元区12月ZEW经济现况指数-57.4,前值-65.1。德国12月ZEW经济景气指数-23.3,为今年2月以来新高。德国12月ZEW经济现况指数-61.4,预期-57,前值-64.5。德国11月CPI终值同比升10%,环比降0.5%,均与此前预估一致,且持平于初值。 英国12月制造业PMI初值为44.7,服务业PMI初值为50。英国11月CPI同比上升10.7%,从41年高点回落,低于市场预期的10.9%。11月CPI环比上升0.4%,为今年1月以来最小增幅,也低于市场预期的0.6%。另外,英国11月零售物价指数环比升0.5%,同比升14%,基本符合预期。英国至10月三个月ILO失业率由前值3.6%升至3.7%。11月失业金申请人数增加3.05万,为2021年2月以来最大增幅,但当月失业率持平于3.9%。英国10月GDP同比升1.5%,环比升0.5%,均超出市场预期。英国至10月三个月GDP环比降0.3%,好于预期的下降0.4%。 2、国内宏观:中央经济会议落地,托底政策继续加码 会议提出,要加大宏观政策调控力度,加强各类政策协调配合,其中稳健的货币政策要精准有力,对发挥好货币政策作用提出了新的要求。”全国政协经济委员会主任尚福林说,面对当前复杂的国际国内经济形势,货币政策要保持流动性合理充裕,同时要保持币值稳定,保持人民币汇率在合理均衡的水平上基本稳定,这就要求货币政策在多重目标下协调平衡,精准施策,引导金融机构加大对小微企业、科技创新、绿色发展等领域的支持力度。 会议对当前经济形势作了深入分析和科学判断,既让我们看到了问题、又找到了有利条件,既感到了压力、又坚定了信心。总的看,机遇大于挑战,希望大于困难,对明年和今后一个时期的发展充满了信心。”吉林省委书记景俊海说,只要把各方面的优势和活力真正激发出来,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,就能在经济社会稳定发展的浪潮中始终立于不败之地。 3、库存情况:电解铝库存周度持平 据上海有色统计,12月15日,国内电解铝社会库存48.2万吨,较上周四库存下降1.8万吨,较11月底库存下降3.4万吨,较去年同期库存下降42.9万吨。分地区看,本周各地仓库较上周四均处于降库趋势,无锡地区据了解在途货量不多,预计后期仍是维持低库存水平,巩义地区目前有部分在途货源,在陆续发货,后期会有逐渐到货,但库存增加程度仍需看到货节奏和拿货状态。 4、持仓情况:持仓量大幅下降 截至12月16日,上期所铝总持仓371900手,较上周433438降低61538手,本周铝价震荡偏弱,总持仓量大幅下降,以多头减仓为主。   三 结论与操作建议 美联储12月议息会议落地,加息50BP符合预期,短期宏观利好兑现。从鲍威尔最新的发言来看,对抗通胀仍是当前重心,明年上半年利率仍将维持在高水平区间,海外投资及消费仍将收到抑制,市场对衰退的担忧开始上升。基本面看,供应端随着铝厂利润的回升,部分地区缓慢复产。贵州地区受限电影响,发生小规模停产,12月产量略有回落。需求端受年底消费淡季和疫情的影响,开工率出现下滑。短期基本面维持供需两弱的局面,铝价震荡偏弱概率较大。 策略 宏观情绪回落,基本面供需两弱。预计01合约下周波动区间18300-19000元/吨,操作上建议前空继续持有。 |

|

|  |

|

微信:

微信:

发表于 2022-12-19 14:35

|

发表于 2022-12-19 14:35

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。