2022年,大宗商品市场面临着前所未有的压力。随着市场波动加剧,实体企业利用期货、期权等衍生工具规避风险的需求逐步增长。截至2022年12月中旬,A股已有近300家上市公司发布了793份关于商品期货套期保值业务的公告,涉及拟参与期货交易的资金合计近600亿元。目前产融结合已深入实体企业,本文以L铝锭生产企业为服务对象,探讨生产企业在高库存背景下如何解决铝锭价格下跌的风险。

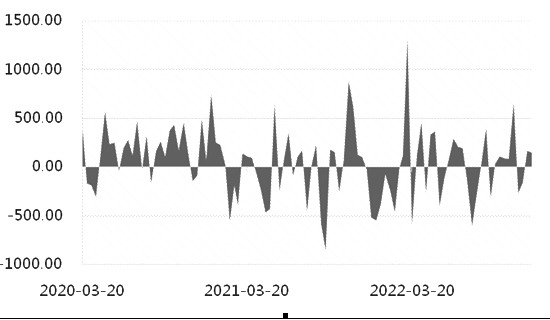

铝锭生产企业经营中面临的风险 L铝锭生产企业于2022年4月采购铝锭500吨,拟于6月进行销售。根据企业签署的购销合同,铝锭库存成本为上海有色金属网公布的SMMA00铝日均价的月平均值。经过计算,铝锭采购成本为21200元/吨。 L铝锭生产企业结合沪铝(18685, -60.00, -0.32%)价格走势,分析认为沪铝社会库存增加较大,去库势头戛然而止。下游方面,终端采购情绪依然较差,板带箔受疫情影响开工率也大幅下滑,需求受到抑制。整体来看,铝价冲高乏力,后期面临价格下跌风险。经企业决策,拟采用沪铝期货和期权进行保值操作,最终保价希望控制在21000元/吨。为分散风险,拟沪铝期货和期权并用,对现货进行1∶1的套保,即采用期货套保铝锭250吨,采用期权套保铝锭250吨。 运用期货对50%的库存进行套保 方案设计思路 在期货和现货结合业务中,基差是最重要的考虑因素。对于公司常备的半成品、产品等库存,结合库存成本、数量变化等,在市场对沪铝冲高乏力形成稳定预期、铝锭价格面临较大的下行风险时,择机对库存建立卖出套保头寸;在铝锭价格充分消化市场负面情绪、调整到位时,逐步或一次性对卖出套保头寸进行平仓,规避库存价格风险。 方案实施情况 近两年,铝锭现货升贴水在-800—1200元/吨区间波动。2022年4月20日,铝锭现货升贴水为-269元/吨,处于近两年18%的分位数,后期升贴水上行空间较大。此时,建仓卖出套保头寸,开仓50手AL2205主力合约空头,开仓点位在21800元/吨。5月10日,考虑到AL2205合约即将到期,同时活跃合约移至AL2206合约,故对上述头寸进行平仓,平仓点位为19770元/吨。与此同时,在AL2206合约上对相应头寸开仓,开仓点位在19750元/吨。 6月20日,随着期现价格波动,铝锭现货升水288元/吨,同时考虑到销售将近,故对以上头寸进行平仓,平仓价格为19685为元/吨。  图为2020年3月至今铝锭现货升贴水(单位:元/吨)

保证金占用 由于铝锭价格上下浮动,保证金无定数,按照12%的缴纳比例,需要缴纳期货保证金约1.3万元/手,结合50手头寸,需要缴纳期货保证金约65万元。考虑到保证金占比不宜超过70%的账户资金,故预留账户资金100万元左右,按年化5%的资金成本,两个月资金成本约为8000元。 套保实施效果 期货套保运行时段为4月20日—6月20日, 期货端共盈利523750元。根据上海有色金属网公布的SMMA00铝日均价的月平均值,企业采购铝锭现货价格为21200元/吨。到6月20日,铝锭现货售价为19973元/吨,现货端亏损1227元/吨,结合套保敞口250吨,现货端共亏损306750元。综合期货盈利和现货亏损,总计盈利2.17万元。

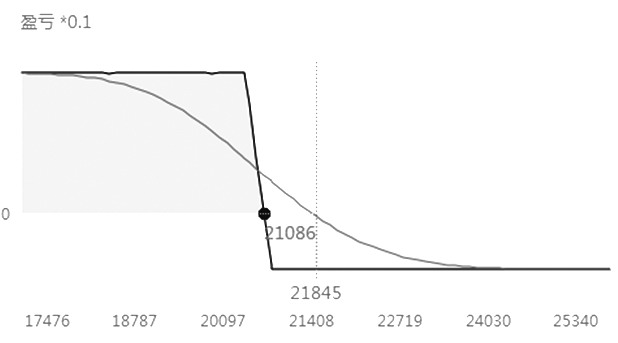

表为沪铝期货合约开平仓时间、手数汇总 运用期权对剩余50%的库存进行套保 方案设计思路 考虑到已经对50%的铝锭库存敞口进行期货套保,故运用期权套保部分可在规避风险的同时,着重考虑降低成本,同时提高盈亏比。对此,我们使用熊市看跌期权套保方案,每对价差共建仓50组,持有至6月中旬,在现货销售的同时,平仓了结期权头寸。从流动性考虑,当月和下月合约流动性较强,并且AL2206合约和AL2207合约标的对应的期权最后交易日和企业现货购销合同销售月份基本一致。 根据企业签署的购销合同,铝锭采购成本为21200元/吨。根据企业经营计划,拟在21000元/吨对铝锭现货进行保值,并且该企业认为沪铝期货价格下跌会超过21000元/吨,故而选择买入AL2206—P—21200行权价的期权合约。同时,为降低期权套保成本,选择卖出低行权价的虚值看跌期权,并且为拉开行权价差距离,保证盈亏比适中,故而最终确定卖出AL2206—P—20800期权合约,该组合策略区间最大盈利为71250元,区间最大亏损为28750元,盈亏比超过2∶1。  图为熊市看跌价差策略到期盈亏损益

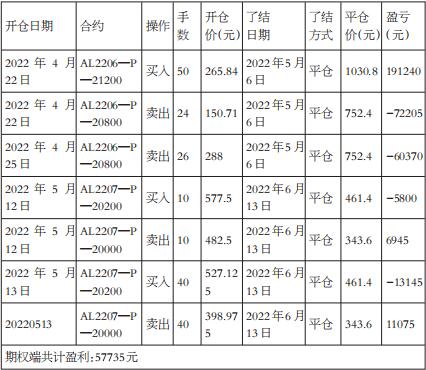

方案实施情况 4月22日,美联储主席鲍威尔和欧洲央行行长拉加德在5月议息会议之前最后一次亮相,鲍威尔肯定了降低通胀的决心,并表示最早可能在5月大幅加息。受宏观经济及基本面不佳的双重打压,沪铝下跌氛围愈发浓厚。同时,结合现货购销规划,L铝锭企业决定4月22日入场,在主力合约AL2206对应的期权上建立熊市看跌期权价差头寸。5月6日,企业持有的合约临近到期,故而平仓。5月6—12日,择机在AL2207标的合约对应期权分批建仓。6月10日,受一系列消息影响,金属期货接连被抛售,包括沪铝在内的沪锡(191850, -360.00, -0.19%)、沪镍(217080, -600.00, -0.28%)等金属期货领衔下跌。此外,现货端也已经和下游签署购销合同,于是L企业决定在6月13日平仓所有期权合约,平仓价格如下表所示:

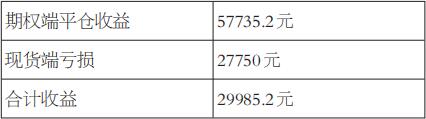

表为沪铝期货合约开平仓时间、手数汇总 套保实施效果 项目运行时段为4月22日—6月13日,期权端平仓收益57735.2元。现货方面,铝锭采购成本为21200元/吨,到6月13日,铝锭销售价格为21089元/吨,现货端亏损111元/吨,结合现货敞口250吨,现货端共亏损27750元。总体而言,该项目期权端盈利扣除现货端亏损,剩余盈利为29985.2元,完全达成计划风险管理目标。

表为期权套保整体效果 在期权套保期间,企业的资金占用主要为保证金和权利金支出。保证金根据标的合约价格变化上下浮动,沪铝期权保证金占用主要为卖出AL2206—P—20800和卖出AL2207—P—20000两个义务仓。根据卖出期权保证金计算公式,保证金占用约为1万元/手,结合套保期间持有义务仓数量为50手/天,故该沪铝熊市看跌价差策略占用保证金约50万元,按照年化5%的资金成本来计算,约为2500元。此外,套保期间,权利金支出共计408635元,但有几乎相当的权利金收入,整体权利金收支可控。 期货与期权结合实现套保的总结 L铝锭企业通过以上套保方案,期货、期权端共盈利581485元,扣除现货端334500元亏损,综合盈利246985元,整体实现了库存保值。具体来看,L铝锭企业采购成本为21200元/吨,如果L铝锭企业未通过期货、期权套保,铝锭平均售价为20530元/吨,则现货端亏损合计669元/吨。而通过套保,结合期货、期权端盈利,折合L铝锭企业售价为21693元/吨,远高于套保期初企业希望控制在21000元/吨的销售底线。 传统的期货套保,一方面,需要企业对现货升贴水有充分的认知,同时承担升贴水浮动风险。而在企业严格的风控制度下,期权丰富的策略工具充分满足企业对风险管理的差异需求,降低单纯期货套保面临的不可预测性,增大了单笔套保的风险收益比。另一方面,因期货套保暂无保证金优惠,单纯使用期货套保需要缴纳的保证金几乎是使用期权套保缴纳保证金的2倍,使用期货、期权套保相结合的方式,减少了企业资金压力。 2022年,虽然实体企业经历了百年未有之大变局,但在国家倡导金融服务实体的大背景下,产业与金融的融合不断加深,实体企业与期货公司双方共享信息,现货公司提供采购、销售计划及所需套保数量,期货公司提供相应的咨询及策略建议,搭建“利益共享,风险共担”模式,实现为实体企业稳定生产经营保驾护航。(作者单位:徽商期货) |

|

|  |

|

微信:

微信:

发表于 2022-12-19 08:31

|

发表于 2022-12-19 08:31

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html