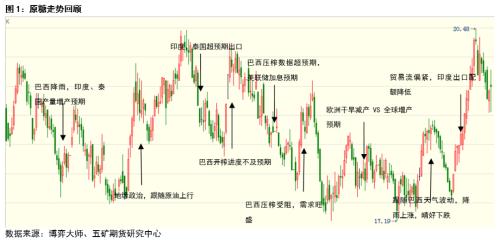

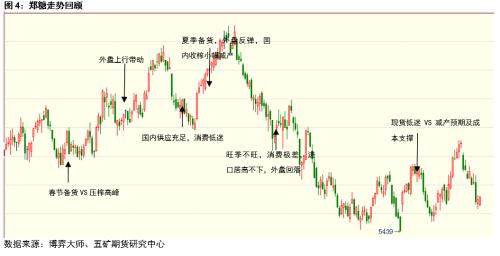

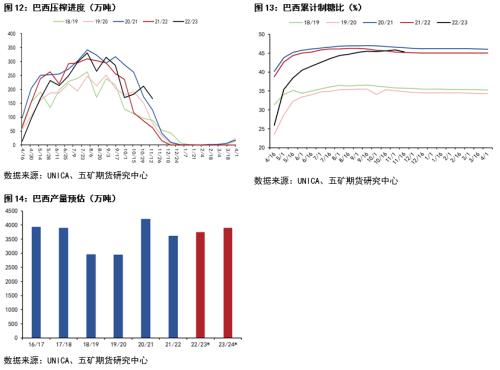

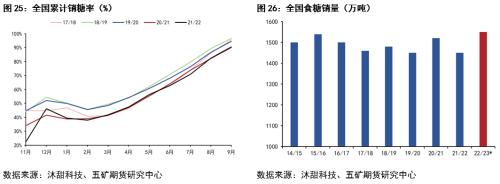

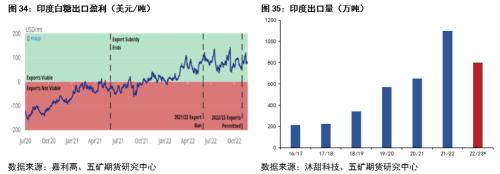

来源:五矿期货微服务 报告要点 回顾2022年糖市走势,原糖及白糖走势趋同,期间虽有背离,但时间较短,整体相关性极高。2022年原糖维持高位震荡,震荡区间17-21美分/磅,阶段性行情较大;郑糖基本跟随原糖波动,但阶段性走势有所背离。 供需层面来看,我们预估22/23榨季全球供应将由短缺转为小幅过剩110万吨,全球产量预计增加350万吨至1.785亿吨;其中巴西产量预计增加150万吨至3700万吨,印度产量预计维持3600万吨历史高位,泰国预计增产130万吨至1150万吨,欧盟减产40万吨至1600万吨。全球消费预计小幅增加0.79%至1.774亿吨,供应过剩预计为110万吨。国内新榨季开启,产量预计持平或略降,维持960万吨附近。消费有所恢复,全国消费量预计将增加100万吨至1550万吨。国内存500万吨左右供需缺口,缺口将靠进口补充,整体供需基本平衡,矛盾并不突出。 对于原糖而言,新榨季全球供应预计转过剩,但过剩量预估不大,基本面虽偏空,但不确定性较强,因此我们预估原糖重心略下移,核心波动区间16-20美分/磅。下限方面看印度,印度白糖出口平价为16.5-17美分/磅,跌破17美分/磅需巴西23/24榨季大幅增产配合。上限方面,全球供应转过剩,原糖高点预期下移,2022年高点20美分/磅附近很难突破。且19.5美分/磅上方印度及泰国将有较强出口意愿,因此我们预计20美分/磅的上限较难突破,突破需天气造成预期外减产配合。国内整体供需基本平衡,产量及进口有降低可能,消费预期好转,基本面强于外盘。但在内盘缺乏明显驱动背景下,大方向预计仍将跟随外盘,但走势或强于外盘,新季郑糖指数波动区间预估为5300-6000元/吨,区间有所收窄。5300元/吨对应2021年指数低点位置,此价位已低于国内主产区制糖成本,目前新糖报价偏弱,一季度在外盘下行带动下,郑糖有跌破主产区成本可能。若不考虑汇率因素,5900元/吨对应原糖17美分/吨附近巴西配额外进口成本,突破进口将盈利,且2021年20美分/磅原糖对应5900-6000元/吨郑糖,此价位预计压制明显。 01 行情回顾 2022年原糖及白糖走势趋同,期间虽有背离,但时间较短,整体相关性极高。2022年原糖维持高位震荡,震荡区间17-21美分/磅,阶段性行情较大;郑糖基本跟随原糖波动,但阶段性走势有所背离。 1 原糖行情回顾 2022年原糖走势受主产区天气及宏观影响,整体呈高位震荡格局,但阶段性行情较大且较为流畅。 具体来看,2022年初-2月底,在巴西降雨偏多及北半球增产预期打压下,原糖震荡回落。3月初-7月底基本维持高位震荡,2-3月受地缘政治影响,跟随原油大幅上行,资金做多热情被点燃,基金净多持仓攀升至年内高位。随后走势回归基本面,在印度及泰国超预期出口下,4月中旬-5月中旬盘面单边下跌。5月中旬在巴西开榨进度不及预期提振下,迎来短暂反弹;随后5月中旬-7月底在巴西压榨超预期及美联储加息预期下,盘面震荡回落,期间因巴西降雨阻碍压榨有过短暂反弹,多头部分离场。8月初-10月底维持震荡,在欧洲干旱及全球增产预期下,走势纠结,多头资金进一步离场。11月初-11月中旬大涨,巴西堵港、全球贸易流短缺、印度出口配额下调、原白价差维持高位需求旺盛等一系列利多刺激下强势12连涨;资金做多意愿强烈,基金净多快速增加。   2 郑糖行情回顾 2022年郑糖走势与外盘基本一致,但内盘走势更加规整,阶段性行情明显,2022年内盘走势大致可分为三段。第一阶段为年初-6月初的震荡上涨,第二阶段为6月初-9月初的单边下跌,第三阶段为9月初至今的震荡行情。 具体来看,第一阶段为年初-6月震荡上行,期间重心上移但走势纠结。年初在春节备货及压榨高峰博弈下,走势震荡为主;2月底跟随外盘上行,但消费低迷、国内处压榨高峰,上行幅度低,走势一步三回头;5月中旬在夏季备货、国内收榨且小幅减产及外盘反弹带动下,郑糖强势反弹。第二阶段为6月初-9月初单边下跌,美联储加息预期,国内消费旺季不旺,进口居高不下,宏观叠加基本面,郑糖展开一波流畅下跌。第三阶段为9月初至今的震荡行情,新季拉开序幕,现货销售低迷、库存压力大,盘面上行乏力,但预期小幅减产及产区制糖成本仍有支撑,走势纠结。 相比于期货的表现,现货走势更为克制,年内波幅在5600-6000元/吨,基本跟随盘面波动,但涨跌幅度较小,基差跟随盘面涨跌波动。   02 供需分析 1 全球供需分析 1)22/23榨季全球供应过剩 22/23榨季巴西已进入榨季尾声,北半球榨季初期,22/23榨季全球不确定性主要集中在北半球产量兑现情况。从目前各个机构估产情况来看,机构一致预估22/23榨季全球供应转过剩,且近期各个机构有调增全球过剩量预估趋势。 我们预估22/23榨季全球供应将由短缺转为小幅过剩110万吨,较其他机构过剩量预估偏保守,主要原因在于我们对全球需求恢复并不特别乐观,且我们认为印度及泰国产量兑现仍需天气配合,目前各机构预期较高,后续若出现如巴西天气影响压榨等情况则有下调可能。具体来看,全球产量预计增加350万吨至1.785亿吨;其中巴西产量预计增加150万吨至3750万吨,印度产量预计维持3600万吨历史高位,泰国预计增产130万吨至1150万吨,欧盟减产40万吨至1600万吨,其他次产糖国如俄罗斯、巴基斯坦等亦有小幅增产。全球消费预计小幅增加0.79%至1.774亿吨,供应过剩预计为110万吨。 同时我们需注意,巴西23/24榨季预计2023年4月开启,由于今年降雨偏多,产量预增可能性较大,各机构纷纷预估巴西将连续增产,若可如期增产,则4月起全球供应压力巨大。   2)22/23榨季全球贸易流转宽松 在全球增产大背景下,贸易流预计转为宽松,但宽松时点预计为明年一季度,12月贸易流偏紧格局预计仍将延续。明年一季度起原糖及白糖供应均转为过剩,二季度过剩量将逐步增加。但具体兑现情况需视主产国产量情况而定,一季度印度及泰国产量兑现情况将决定全球贸易流格局,二季度则重点关注巴西新榨季压榨情况。贸易流转过剩将显著施压原糖。  3)22/23榨季巴西小幅增产 22/23榨季巴西压榨情况一波三折,但降雨充足,甘蔗涨势较好,虽因持续降雨导致压榨短期受阻,但整体我们预计仍将小幅增产150万吨至3750万吨水平。巴西目前已进入榨季尾声,后续预计仍将有100万吨左右糖产量。22/23榨季巴西产量变动空间不大,累计制糖比预计处于45.5%-46%的高位水平。 对市场而言,目前巴西产量已充分定价,在新榨季开榨前对市场影响不大,重点需关注印度及泰国。但需注意2023年4月将开启的23/24榨季增产预期较强,目前多家机构给出持续增产预估,因2022年降雨偏多。若可如期兑现,则2023年4月起全球供应及贸易流压力较大。  4)欧盟小幅减产 欧盟今年种植面积小幅下滑,夏季遭遇热浪且降雨偏少,干旱在一定程度上会降低单产,但会提高出糖率。以德国为例,其甜菜平均单产预计下滑至70.5吨/公顷,低于上一年度的82.4吨/公顷,因此前遭遇酷热干燥的天气;本年度平均甜菜含糖量预计为18.1%,上一年度为17.1%。单产及种植面积下滑,22/23榨季欧盟产量预计为1600万吨附近,小幅减产40万吨。  5)印度产量持平 印度22/23榨季已拉开帷幕,10月中下旬开榨,开榨时间略有推迟,新季印度产量预计持平略增,维持3600万吨历史高位水平。22/23榨季印度甘蔗种植面积预计增加4%至582.8万公顷,假定单产不变则甘蔗产量同比增加约4%。但印度22/23榨季国内乙醇掺混目标比例预计大幅提高至12%,乙醇对甘蔗分流增加。因乙醇分流导致的糖产量预计减少量为450万吨,较上榨季增加150万吨。印度生产成本常年维持在18-20美分/磅上下波动,偏高成本导致其今年在无政府补贴情况下难以大量持续出口,其出口平价对原糖底部有一定支撑。  6)泰国产量增加 泰国在经历连续减产后,近年来进入恢复性增产周期。22/23榨季泰国甘蔗收购价位1000泰铢/吨附近,较木薯有较强竞争优势,新榨季种植面积有所恢复。而甘蔗生长期降雨充足,甘蔗产量预计将增加至1.2亿吨附近,糖产量预计增加130万吨至1150万吨。若后续预期兑现,则年度可出口量预计达800-900万吨,届时其压榨及出口进度对全球糖市将产生较明显影响,或将明显改善全球贸易流偏紧格局。 2 国内供需分析 国内新榨季开启,产量预计持平或略降,维持960万吨附近。消费有所恢复,全国消费量预计将增加100万吨至1550万吨。国内存500万吨左右供需缺口,缺口将靠进口补充,整体供需矛盾并不突出,新榨季郑糖大方向仍将跟随外盘波动,但因国内或小幅减产、进口缩量,配额外进口利润深度倒挂,走势或强于外盘,节奏上预计将受国内压榨数据及进口影响。 1)供应端:结转库存高,新季产量持平或略降 沐甜科技10月调研称,由于单产下滑,22/23制糖期内蒙古增产幅度从40%下调至20%;旱情的持续导致广西甘蔗估产出现10%左右的下调。甜菜糖增产幅度降低,广西估产下调,22/23制糖期全国整体产量同比或出现25-45万吨的下降。但11月广西降雨偏多,我们认为将改善广西单产情况,产量预计同比持平。农业农村部本月预测,22/23榨季国内食糖产量1005万吨,比上月调减30万吨,因甘蔗部分产区持续干旱。 综合农业农村部数据及沐甜科技估产情况,我们预计新季全国产量持平或小幅略降。因大宗商品普涨,疫情影响下劳动力难招,甘蔗糖产区制糖成本有所增加,综合制糖成本预计5500-5600元/吨。结转库存方面,21/22榨季结转库存89万吨,虽同比去年略降,但此数据存一定程度美化,若将各产区库存简单叠加,整体库存量处近五年最高水平。总的来看,新季国内虽减产,但在偏高结转库存及进口补充下,国内整体供应并不缺。   2)消费端:消费预期好转 受疫情影响,21/22榨季国内销量出现较大幅度下滑,榨季消费量预计减少70万吨至1450万吨。纵观21/22榨季,消费悲观基调贯穿始终,累计销糖率基本均处历史同期最低水平,旺季不旺,淡季降幅更高。展望22/23榨季,我们认为疫情最悲观时刻已过,后续随着外出增加,餐饮将迎来复苏,食糖消费量有望恢复,我们预估新季全国食糖销量将增加100万吨至1550万吨。  3)进口端:累计进口预计小幅下滑 21/22榨季我国累计进口食糖533.63万吨,同比降低100万吨,降幅达15.8%。2022年1-9月糖浆三项共累计进口89.65万吨,同比增加46.18万吨,增幅106.23%,折糖约63万吨。糖浆及食糖进口有效弥补了国内供需缺口。 展望22/23榨季,国内供应缺口约500万吨,在糖协管控下,我们认为500万吨将靠食糖及糖浆进口补充,糖浆预计80万吨,同比略降,食糖进口预计450万吨,同比也小幅下降,这也比较吻合目前配额外进口大幅亏损的局面。节奏方面,国内压榨期预计进口同比下滑,而榨季结束后进口将快速增加,但具体需视加工糖厂选择,届时进口节奏将对盘面产生较明显影响。  03 新季重点关注情况及可能风险点 通过上述供需分析我们可以得出:全球供需转过剩,但过剩量预估并不大,原糖重心预计下移,但在并未大幅过剩基础上,难有较大跌幅。而国内基本面无突出矛盾,预计跟随外盘波动为主,但因国内基本面强于外盘,走势预计强于原糖。综合来看,国内外糖市矛盾并不特别突出,宏观及基本面兑现情况或对盘面阶段性走势产生较大影响,重点需关注以下几个方面: 1 宏观风险 宏观层面首先关注原油走势。长期来看,原油及原糖走势有极强的正相关性。巴西、印度及泰国均有燃料乙醇计划。消费者可以根据乙醇与汽油比价情况来选择使用汽油或乙醇,当醇油比高于70%时,消费者倾向于使用汽油,若低于70%则会刺激乙醇消费。而乙醇价格又将影响主产国糖厂制糖或制醇意愿。长期原糖能源属性将改变全球食糖供需平衡表,短期巴西是原糖及原油相关性主要影响因素。若不考虑巴西突发政策因素影响,原油价格大幅波动将对原糖产生较为明显影响。 其次,需关注主产国汇率情况。美联储政策变化将显著影响主产国货币市场走向,以巴西雷亚尔为例,其走势对原糖影响较为明显,若美元升值巴西糖厂更愿意出口原糖来获得美元,则将利空糖市。  2 巴西政策风险 巴西新旧总统交接期,卢拉政府相关政策不确定性较强,或对巴西食糖产业产生较大影响。近期巴西下议院领导人称,卢拉政府后期有恢复PIS/COFINS燃油税趋势,目前巴西国内该税为零。若可顺利实施,则巴西国内酒精平价将提高100个百分点。虽提升后仍低于原糖价格,但或仍将分流部分食糖,对盘面产生一定影响。 此外,巴西卡车司机抗议仍持续,目前巴拉那瓜港道路仍封闭,将一定程度影响白糖出口,量较小。且卢拉较为推崇生物清洁能源,与博尔索纳相比其政策更利好,乙醇产业有望获得资金倾斜,但其投资周期较长。短期来看,如何抑制通胀才是摆在卢拉面前最大难题,其竞选时称将保持国内油价维持低位,这也就意味着巴西国内油价将长期与国际油价脱轨,在糖价尚可背景下,乙醇折糖价下榨季或将持续低于原糖价格,糖醇比维持高位预期强。但最终实施情况需关注卢拉后续政策实施情况,对巴西或是全球糖业都将是较大不确定性。 3 主产国天气 NOAA 9月最新公布数据显示,拉尼娜在5月走弱后8月再度走强,罕见“三峰”拉尼娜或将出现。具体来看,拉尼娜延续至2023年2月概率高达75%,或将造成主产国甘蔗单产下滑。 巴西基本收榨,对22/23榨季全球供需格局影响不大,后续重点关注北半球天气情况。三峰拉尼娜影响仍需持续跟踪。从各个主产国情况来看,印度、泰国增产预期打的较满,这也是全球供应转过剩重要因素。目前已有部分机构开始调低印度产量预估,后续压榨期天气对收割进度及甘蔗生长影响均较大,或造成印度产量难以兑现。泰国类似于印度,且泰国10月有洪涝灾害,目前对甘蔗产量影响不明,存下调可能。而中国目前因干旱影响机构估产减产预期较足,但近期广西等地有降雨,单产存调高可能,但变动幅度较小。若后续印度及泰国因天气增产不及预期,则全球供需平衡表有被改写可能,供应过剩或短缺仍存不确定性。  4 印度多变的出口政策 21/22榨季印度出口政策多变已有先例,出口限额从前期800万吨调高至900万吨、1000万吨,最终出口超1000万吨。新榨季,印度宣布第一批食糖出口配额为600万吨,后续将视产量决定第二批出口配额,前期预估为200万吨,但近期部分印度官员发声称第二批配额或涨至300万吨。目前印度食糖出口仍有盈利,出口价格高于其国内MSP价格,但原糖出口基本处盈亏平衡线附近,在无政府补贴背景下,低于出口平价将限制出口,高于出口平价将刺激出口,因此未来较长一段时间国际糖市预计将围绕印度出口平价波动。因此印度出口政策将对22/23榨季全球贸易流产生较为明显影响,需重点关注。  04 总结与行情展望 1 原糖重心略下移,波动区间预计 16-20美分/磅 新榨季全球供应预计转过剩,但过剩量预估不大,基本面虽偏空,但不确定性较强,因此我们预估原糖重心略下移,核心波动区间16-20美分/磅。下限方面看印度,虽全球转过剩,但一季度贸易流仍需印度出口补充,我们认为较难跌破印度出口平价,目前印度出口白糖盈利约77美元/吨,约3.5美分/磅,出口原糖盈利1.5美分/磅。16.5美分/磅附近印度出口将无利可图,届时印度出口受限,全球贸易流转紧,因此我们预估16.5美分/磅附近将有较明显支撑,跌破17美分/磅需巴西23/24榨季大幅增产配合。 上限方面,全球供应转过剩,原糖高点预期下移,2022年高点20美分/磅附近很难突破。且22/23榨季巴西可供出口数量有限,市场急需印度及泰国出口补充,二者情况较为类似,19.5美分/磅上方将有较强出口意愿,因此我们预计20美分/磅的上限较难突破,突破需天气造成预期外减产配合。节奏上看,我们认为随着北半球压榨逐步上量,目前偏紧的贸易流将迎来较为明显改善。目前CFTC基金净多持仓随着前期反弹快速增加,随着基本面转弱,净多有平仓离场可能,一季度原糖回落风险较高。且1-2季度初期是原糖的传统淡季,4月份巴西开榨全球库存达峰值,低点或将出现在4月。 2 郑糖跟随原糖,但强于原糖 国内基本面与上榨季无明显差异,产量持平或略降,消费预期恢复,供需缺口虽拉大,但结转库存及进口可有效补充,整体供应不缺,基本面略好于外盘。但在内盘缺乏驱动背景下,大方向预计仍将跟随外盘,但走势或强于外盘,新季郑糖指数波动区间预估为5300-5900元/吨,区间有所收窄。5300元/吨对应2021年指数低点位置,此价位已低于国内主产区制糖成本,目前新糖报价偏弱,一季度在外盘下行带动下,郑糖有跌破主产区成本可能。若不考虑汇率因素,5900元/吨对应原糖17美分/吨附近巴西配额外进口成本,突破进口将盈利,且2021年20美分/磅原糖对应5900-6000元/吨郑糖,此价位预计压制明显。 节奏上,我们认为春节前虽有消费好转预期,但不宜期待过高,年前预计维持震荡格局;年后一季度,国内库存高峰期,且处消费淡季,外盘预期回落,一季度预计偏弱震荡,有跌破制糖成本可能,宜逢高布局空单,在进口预期偏低背景下重点关注国内产销数据。随着库存去化及防疫放松、国内消费好转,下半年可有所期待;新旧榨季交替期,若夏季备货情况较好,则翘尾行情可期。 |

|

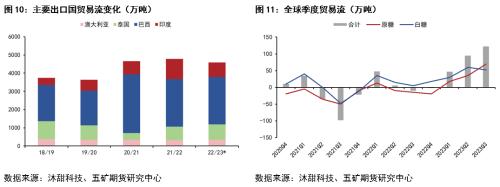

|  |

|

微信:

微信:

发表于 2022-12-13 09:34

|

发表于 2022-12-13 09:34

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html