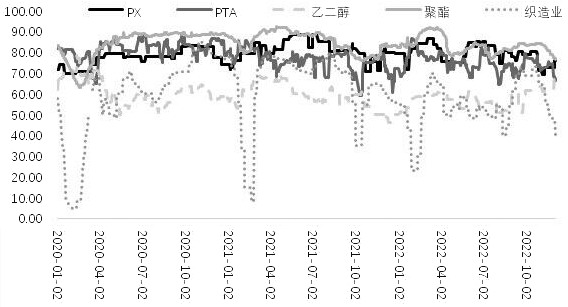

期货日报 乙二醇开工负荷高于去年,库存压力较大,市场供应充足。下游消费疲软,终端制造业开工下滑,下游聚酯库存高企。整体来看,乙二醇供大于求的格局未变,延续弱势运行概率较大。 供应压力不减 近期,受成本重心下移以及现货价格小幅上涨的影响,国内乙二醇生产企业经营状况出现改善,但仍是化纤产业链中亏损最严重的行业。截至12月2日当周,国内乙二醇生产企业平均亏损1720元/吨,较上一周缩小210元/吨。其中,一体化装置亏损240元/吨,煤制乙二醇亏损2910元/吨,MTO制乙二醇亏损2300元/吨。虽然整体亏损幅度较大,但目前国内乙二醇开工负荷仍然高于去年同期水平。市场供应过剩问题仍然没有得到缓解,特别是榆林化学新建的180万吨装置在10月初试车成功后,国内乙二醇供应压力进一步加大。 除开工负荷高企外,国内乙二醇港口库存也处于较高水平,市场去库压力较大。截至12月1日,华东地区乙二醇港口库存为89.84万吨,较去年同期上升27.98万吨,同比上升45.23%。整体来看,国内乙二醇供应过剩决定了价格难改偏弱格局,后市将围绕一体化装置成本线运行。 终端订单有限 受国外需求下降等多因素影响,国内纺织品消费出现了下滑,这导致终端服装订单不足。数据显示,10月国内服装出口金额为136.55亿美元,较去年同期下降27.83亿美元,同比下降16.93%。国内服装零售总额为838.6亿元,同比下降9.2%。相对开工负荷上升的乙二醇,化纤产业链其他领域由于订单不足,开工负荷明显下降。截至12月2日,国内PX、PTA(4964, -46.00, -0.92%)、聚酯、织造的开工负荷分别为75.98%、67.49%、76.43%、40%,较去年同期分别下降5.16个百分点、6.41个百分点、7.79个百分点、20个百分点。  图为化纤产业链开工负荷(单位:%)

由于订单不足,亏损加剧,今年很多织造企业选择提前放假,所以今年的开工负荷大幅低于去年同期水平。相对应的是终端需求不畅,下游聚酯库存开始积压。目前聚酯库存偏高,企业去库存压力较大,加之终端织造开工负荷下降,聚酯企业后期降价去库的概率较大,开工负荷存在下降预期,对乙二醇的补库需求也相应下降。 综上所述,近期随着宏观预期改善,乙二醇期价小幅上涨。然而,乙二醇供大于求的格局没有改变的迹象。一方面,乙二醇开工负荷偏高,市场库存积压;另一方面,下游订单不足,开工负荷大幅低于去年。基于上述判断,笔者认为,近期乙二醇上涨主要是对较大亏损和宏观预期改善的修复,不具备持续性,仍然以反弹至一体化装置成本线附近做空的操作策略为宜。(作者单位:中原期货) |

|

|  |

|

微信:

微信:

发表于 2022-12-7 08:30

|

发表于 2022-12-7 08:30

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html