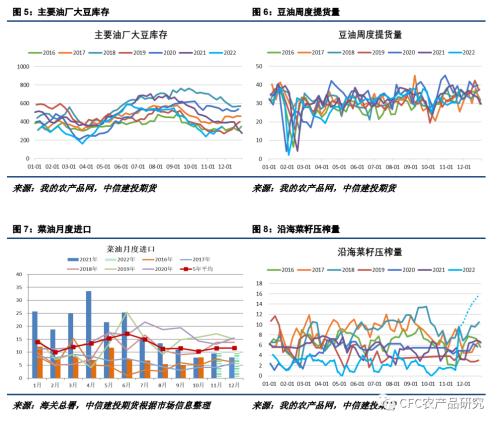

本周油脂整体宽幅震荡,在美国可再生燃料掺混义务量RVOs不及此前市场预期下,美豆油跌停带动美豆及内盘油脂下滑。EPA批准将菜油用于生产可再生柴油和其他生物燃料,让市场对新作加籽和加一号毛菜油出口美国出现期待,可能挤占后续我国采购加籽份额,然而国内菜籽采购仍依赖于进口榨利,前期榨利出现时国内已采购超250万吨加籽新作。 当前豆菜粕盘面高价差,现货价差亦维持高位。10月至11月中上旬国内大豆、菜籽供应整体偏紧,压榨数量较低。贸易商及终端饲料厂仅维持低现货头寸和现货库存,等待便宜的菜粕进行补,11月下旬开始大豆大量到港、菜籽顺利通关放行及进压榨数量增加成产业明牌。随着新一轮全国性降温,作为菜粕最重要的水产需求将逐步进入淡季,菜粕2303等待渠道补库完成后的逢高沽空机会。 菜籽压榨逐步放量,工厂库存累积有限 据我的农产品网数据显示:2022年第47周,主要油厂菜籽压榨9.3万吨,比上周增加超8万吨,预估第48周压榨量将继续提升至10.6万吨,然而截至11月28日,压榨厂菜粕库存9800吨,仅比上周增9600吨。 贸易商和饲料厂前期随用随采等待低价菜粕,随着国内菜籽压榨量提升及菜粕基差、现货价格回落,渠道补库积极。进入12月,渠道也将陆续为冬储进行备货。高豆菜粕盘面价差及现货价差下,菜粕仍具有性价比。 广东地区豆菜粕现货价差仍维持在1500元/吨高位。部分生猪养殖厂采购部分菜粕并修改配方刺激部分菜粕需求。 据我的农产品网数据显示:截至11月25日,压榨厂还有38.5万吨未执行菜粕合同,比上周增5.1万吨。短期补库需求令压榨厂菜粕累库缓慢,当前市场菜粕现货基差140-160(2301),基差已较高点回落明显,单边向上空间有限。 市场预估12-1月国内将有超40万吨葵粕到港,杂粕到港供应增量,预计也将对菜粕造成冲击。菜粕可等待贸易商及饲料厂补库完成、压榨厂累库压力显现后逐步对RM2303布局空单。  防疫执行力度为节前油脂需求带来短期想象空间 广州、重庆陆续放开,为节前油脂需求带来一定想象空间,关注国内其他城市后续防疫执行力度,以餐饮为主的豆油需求可能迎来修复性的反弹。灌装厂为节前进行备货,上周国内豆油提货量提升明显。 短期节前备货及防疫放开带来需求上的支撑,但市场普遍预估11-12月国内大豆到港量超2000万吨,国内大豆库存及压榨量将逐步增加,供需同步提升。 预估华东12月非转菜+迪拜毛菜到港7-8万吨,全国菜油进口9-10万吨。预估12月国内菜籽压榨量55-60万吨。随着菜籽压榨量陆续提升,即使有国储净轮入需求及节前旺季备货需求,菜油供需仍将逐步转向宽松,2303可逢高轻仓试空。  |

|

|  |

|

微信:

微信:

发表于 2022-12-5 16:37

|

发表于 2022-12-5 16:37

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html