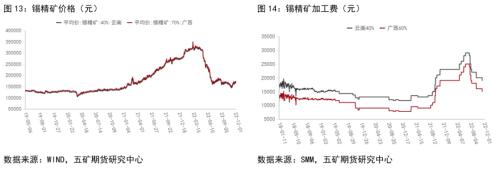

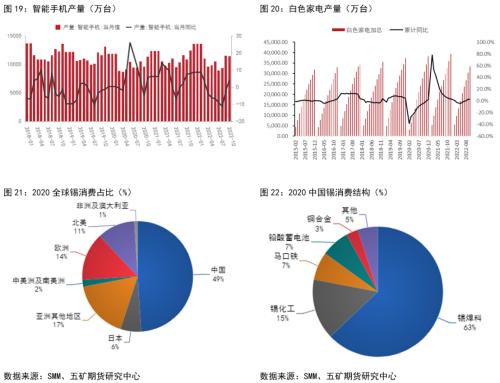

来源:五矿期货微服务 报告要点: 在经历了2021年史诗级大涨的行情之后,2022年受宏观环境走弱以及下游需求走弱的双重影响,锡价一路下跌,从年初的最高位国内接近40W一路跌破20W,重回上涨前的价格区间。 对于锡价今年的大跌,我们认为有以下几点主要原因: 1、受全球宏观大环境走弱及美联储加息影响,有色金属普遍走弱,相较于传统大品种,流动性的收紧对于小品种的影响更加显著。 2、2021年全球锡矿产量较2020年疫情发生时已经有了显著的提升;2022年的全球锡矿产量仍然有一定增速,锡矿供应整体维持稳定。 3、2022年需求端较2021年出现显著走弱,全球半导体增速出现显著走弱,国内集成电路产量同比转负,在供应保持稳定的同时需求出现了显著走弱,叠加宏观大环境的走弱,这也导致了锡成为了今年下跌最显著的有色金属品种。 对于明年锡价的展望,我们认为有以下几点值得关注: 1、目前来看,9月全球半导体销售同比增速由正转负,明年上半年焊料需求端将持续走弱。今年8月,WSTS发布了2022年第二季度半导体市场数据,并使用2022年第二季度的实际数据重新计算了2022年春季预测。根据WSTS的报告,全球半导体市场预计将在 2022 年增长 13.9%,到 2023 年将继续增长 4.6%。目前同比增速已经转负,对于明年半导体市场需求我们很难保持乐观。 2、锡矿供应方面,除Minsur因一季度运行天数偏少产量有所下滑外,海外矿山供应基本稳定,并未再度受到疫情冲击影响。国内冶炼厂产量基本维持稳定,全球产量较2021年基本持平。展望2023年,预计受价格下跌影响,缅甸地区锡矿供应在无抛储的情况下较今年会有所下滑。 3、光伏端对于锡焊料需求的增长为明年精炼锡需求的最大增长点,鉴于大部分光伏组件生产均位于国内,因此在全球需求走弱的情况下,不排除国内因光伏需求良好带来的结构性行情。 整体而言,我们认为明年锡价将维持震荡偏弱走势,供应端因缅甸地区产量减少可能出现小幅度走弱,需求端受半导体走弱影响持续走弱,国内需求因光伏端的增长好于海外,内强外弱格局预计延续。套利方面,可以重点关注因为国内光伏需求以及缅甸锡矿进口减少的情况下国内外出现结构性套利机会。国内主力合约参考运行区间:14W-20W人民币;海外参考运气区间:1W6-2W5美元。 01 2022:宏观情绪转向叠加半导体需求转弱,锡价持续走弱 在经历了2021年史诗级大涨的行情之后,2022年受宏观环境走弱以及下游需求走弱的双重影响,锡价一路下跌,从年初的最高位国内接近40W一路跌破20W,重回上涨前的价格区间。 对于锡价今年的大跌,我们认为有以下几点主要原因: 1、受全球宏观大环境走弱及美联储加息影响,有色金属普遍走弱,相较于传统大品种,流动性的收紧对于小品种的影响更加显著。 2、2021年全球锡矿产量较2020年疫情发生时已经有了显著的提升;2022年的全球锡矿产量仍然有一定增速,锡矿供应整体维持稳定。 3、2022年需求端较2021年出现显著走弱,全球半导体增速出现显著走弱,国内集成电路产量同比转负,在供应保持稳定的同时需求出现了显著走弱,叠加宏观大环境的走弱,这也导致了锡成为了今年下跌最显著的有色金属品种。 可以看到,全球流动性的收紧对于锡价的影响是显著的,在全球流动性再度变的宽松之前,我们很难期待锡价出现超预期的反弹。   02 精炼锡供应 国内精炼锡供应方面,可以看到,除了年中因为锡价断崖式下跌导致的国内冶炼厂集体停产检修外,国内供应整体水平较往年同期均处于相对高位,这既有缅甸政府方面抛储锡矿带来的锡矿供应增加的缘故,也有部分进口锡锭进入冶炼厂重熔的原因。对于明年国内的精炼锡供应情况,受锡价低迷影响,缅甸地区再度抛储可能性较小,进口锡矿数量较今年预计有所下降,整体产量较今年预计小幅度下降。 精炼锡进出口方面,2022年国内精炼锡整体呈现净进口态势,截止10月,国内净进口精炼锡13980吨,同比增加245.37%,全年预计进口超过1W4000吨。在全球半导体增速整体转弱时,国内因光伏需求支撑叠加年中冶炼厂集体检修,进口窗口持续打开,海外锡锭持续流入国内。明年在光伏需求良好的情况下,预计国内仍将维持净进口态势。 海外方面,印尼精炼锡出口维持高位,截止2022年10月,印尼累计出口精炼锡65083吨,累计同比增加7.8%,整体水平远高于往年同期。同时,海外各大矿山生产均维持稳定,除Minsur因一季度运行天数偏少产量有所下滑外,海外矿山供应基本稳定,并未再度受到疫情冲击影响。 整体而言,我们预计明年全球精炼锡供应较今年会有小幅度下降,供应端主要的变量在于缅甸地区在经历了几轮抛储后整体锡矿储备有所下降,同时随着开采程度的加深缅甸地区锡矿开采品味持续下降,开采难度却持续上升,我们很难期待缅甸地区的锡矿供应可以达到今年的水平。    库存方面,年初海内外库存均呈现上涨态势,海外库存一路上涨至9月超过5000吨,同时国内则因为冶炼厂检修带来的供应急剧减少导致库存下降。随着后续进口窗口的打开,国内库存逐步从低位回升,而海外LME库存也开始了从高位逐步去库的过程。整体而言,海内外库存在全年呈现了较为明显的累库的态势,这也从侧面反映了全球需求的走弱。  加工费方面,随着锡价一路从高位下跌,加工费也从高位回落。截止2022年11月,云南40度锡精矿加工费已从年初最高29000元附近下跌至17000元附近。随着缅甸抛储的告一段落,后续国内锡矿供应整体偏紧,在产能过剩的情况下不排除锡矿加工费进一步下跌的可能。  03 需求端:半导体走弱,重点关注光伏需求 国内需求方面,集成电路产量及同比增速持续走弱,截止2022年10月,国内集成电路产量累计同比下降12.3%。消费电子板块,智能手机产量累计同比下降2.2%,计算机产量累计同比下降8.3%。白色家电方面, 截止今年10月,白色家电消费累计同比较去年增长3%,全年预计整体增长2.5%左右。尽管消费电子板块消费低迷,但光伏板块今年的高速增长填补了这部分的消费下降。截止2022年10月,国内光伏电池产量超过250GW,累计同比增加35.6%。根据中国光伏业协会测算,2022年全球光伏装机量预计为205-250GW,超出年初预计的200-220GW。2023年,全球新增光伏装机预计将达到330-360GW左右。鉴于目前光伏主要产业链均位于国内,这部分对于锡焊料的需求将成为国内明年主要需求增长点。 海外方面,9月全球半导体销售同比增速由正转负,明年上半年海外焊料需求端预计将持续走弱。今年8月,WSTS发布了2022年第二季度半导体市场数据,并使用2022年第二季度的实际数据重新计算了2022年春季预测。根据WSTS的报告,全球半导体市场预计将在 2022 年增长 13.9%,到2023年将继续增长 4.6%。目前同比增速已经转负,对于明年全球半导体市场需求我们很难保持乐观。 整体而言,需求方面,我们预计全球需求在整体走弱的同时呈现内强外弱的局面。国内需求主要受光伏拉动,海外在半导体行业整体走弱的同时难以寻找到新的增长点。   04 总结 通过上文的分析我们可以看到,明年全球供需两端整体都呈现走弱的情况。在供需双弱的格局下,我们可以重点关注因为内外需求差异带来的套利机会。 与海外相比,国内需求因为光伏方面的增量要显著优于海外的同时,国内锡矿供应可能因为缅甸地区的减产而下降。在光伏需求不出现超预期下滑的情况下,明年国内预计仍将呈现净进口的态势,同时近远月价差可能再次扩大。印尼的出口政策也存在一定的不确定性,不排除再度出现因为出口资格审核问题带来的印尼短期出口精炼锡数量大幅度下滑的情况。 整体而言,在经历了过去两年的大波动后,锡价明年在绝对价格上的波动会相对变小,可以将关注重点放在结构性变化中。国内参考运行区间:14W-20W人民币;海外参考运气区间:1W6-2W5美元。  |

|

|  |

|

微信:

微信:

发表于 2022-12-5 12:37

|

发表于 2022-12-5 12:37

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。